گزیده نکات متال بولتن مارس 2018

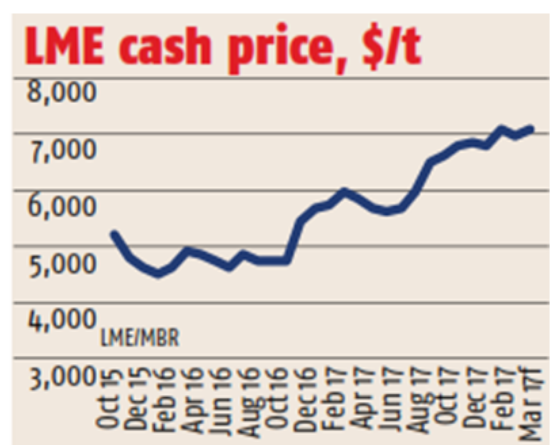

مس

مس سال 2018 را به صورت صعودی و با داشتن انتظارات بالایی برای قیمت آغاز نمود. این امر ممکن است تحقق یابد، اما اکنون موجودی مس تا کنون یکی از بالاترین موجودی ها در هر سه بازار بزرگ بورس بوده است که دلیل آن پرمیوم ضعیف و کاهش اخلال در عرضه یوده است. در حال حاضر نشانه های کمی از کاهش عرضه در بازار مشاهده می شود که موجب تضعیف روند صعودی مس شده است. به همین دلیل سفته بازان از خرید های خود دست کشیده و قیمت تنها به پشتوانه کاهش ارزش دلار در حال تلاش برای تثبیت می باشد. در صورتی که دلار در وضعیت ضعیف خود با قی بماند و همچنین با توجه به اوج تقاضا در این فصل، ممکن است قیمت در ماه مارس افزایش یابد. در گزارش قبلی پیش بینی قیمت در محدوده 7185 را داشتیم، در حالیکه در این گزارش آن را اصلاح کرده و به 7090 به ازای هر تن رسانده ایم.

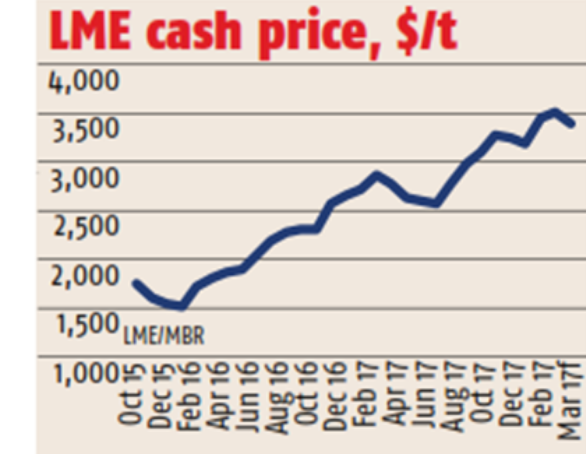

روی

قیمت روی در فوریه به قیمت 3595 رسید که بالاترین سطح ده سال اخیر بود. با توجه افزایش عرضه ها بر اثر در مدار تولید قرار گرفتن معدن، انتظار صعود چندانی نداریم. با اینحال به دلیل کاهش موجودی انبارها، کاهش ارزش دلار، چشم انداز اقتصادی مثبت و اشتیاق برای خرید کالا ها، احتمال بالا ماندن قیمت ها دور از ذهن نیست. از نظر نموداری اگر قیمت به محدوده 3600 دلار به ازای هر تن نرسد، ریسک نزولی شدن را دارد. با اینحال تا زمانی که در حال حاضر شرایط بنیادی چشم انداز صعودی را نشان می دهد، ما نیز به هم خوردن بالانس عرضه و تقاضا را در اثر افزایش عرضه برای 6 ماهه دوم سال در نظر می گیریم. آن زمان می توانیم به توقف بازار صعودی فکر کنیم.

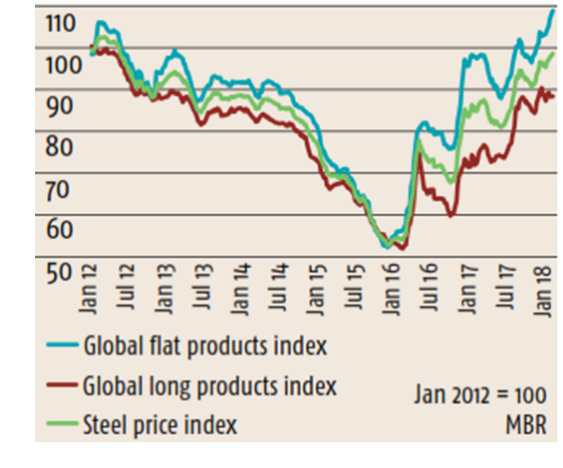

فولاد

بازار فولاد چین در این ماه به دلیل جشن های سال جدید در اوایل فوریه با کاهش فعالیت ها در بازار داخلی و صادراتی همراه بود. قیمت صادراتی ورق استیل به دلیل خرید مشتریانی که قبل از تعطیلی،( به دلیل توقف بازار در ایام تعطیل ) خریدشان را انجام دادند، با رشد همراه بود. با اینحال در بازار داخلی، موجودی ورق گرم با افزایش همراه بود، این در حالی است که عرضه کنندگان خود را برای پیک مصرف در ماه مارس آماده می کنند، اگرچه قیمت با موجودی انبارها مرتبط است، ولی به نظر می رسد که انتظارات تقاضای قوی قبلا در قیمت لحاظ شده که این مورد می تواند عامل محدد شدن رشد قیمت بعد از تعطیلات باشد.

افزایش قیمت فولاد در آمریکا در محصولات تخت و طویل با سرعت بیشتری دنبال می شود که دلیل آن کاهش احتمالی در سمت عرضه می باشد. در فصل آخر سال 2017 بعضی از کارخانجات به دلیل قطع برق با کاهش تولید ( از قبل برنامه ریزی نشده ) مواجه شدند.

همچنین در آمریکا، برای اولین بار از ماه جولای واردات فولاد هر ماه نسبت به ماه پایه افزایش داشته است. در تاریخ 16 فوریه وزیر بازرگانی ایالات متحده، ویلبر راس 3 راهکار، پس از بررسی این مورد ارائه داده است که هدف اصلی آن افزایش ظرفیت عملیاتی فولاد خام از 73% در سال 2017 به 80% می باشد. اجرای سناریوی پیشنهادی 24٪ تعرفه بر روی واردات یکی از این موارد است که موجب افزایش میانگین سالانه قیمت های خرید 153 دلار به ازای هر تن و در نهایت منجر به افزایش قیمت های داخلی نیز می گردد که این امر موجب ضربه زدن به زنجیره عرضه فولاد است. در هر صورت کاخ سفید تا 11 آوریل باید در مورد این موضوع تصمیم گیری نماید.