بررسی صنعت متانول توسط موسسه IHS

شرایط کنونی

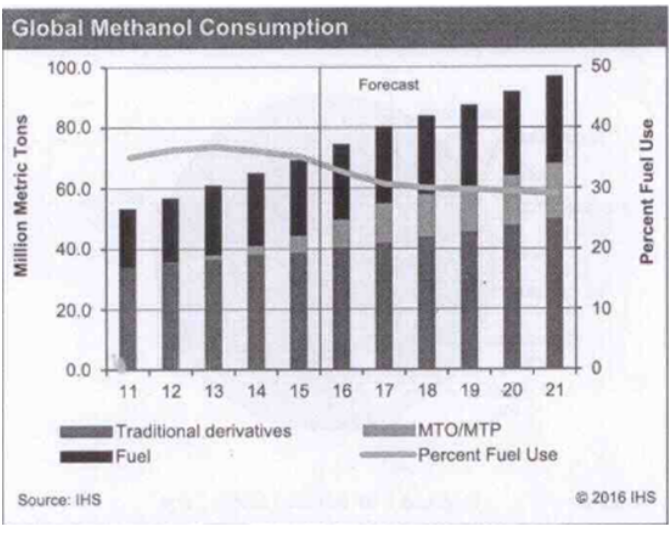

رشد تقاضای جهانی متانول در سال 2010 به میزان 15% ، سال 2011 به میزان 8% ، بین سال های 2014-2012 بین 6 الی 7 درصد و سال 2015 به حدود 8% بود. متانول در یک دوره سریع گذار می باشد، به طوریکه برآورد ها حاکی از رشد سالانه حدود 4.5% بین سال های 2016 تا 2026 می باشد، این در حالی است که رشد تقاضا بدون در نظر گرفتن تقاضای مربوط به MTO/MTP به میزان 3.7% خواهد بود..

دانستن تقاضای بخش های مختلف متانول بسیار مهم ارزیابی می شود. در 5 سال اخیر تقاضای متانول برای مشتقات سنتی آن 3.5% رشد داشته است، این در حالی است که تقاضای متانول در این مدت به عنوان سوخت به میزان 5.5% رشد داشته است. اگرچه پیش بینی می شود با تقاضاهای متنوعی که برای ترکیب مستقیم با بنزین، تبدیل به دی متیل اتر برای LPG یا به عنوان سوخت پاک و … سرعت رشد این تقاضا بین سال های 2016-2026 به 3.3% کاهش یابد.

در نهایت تقاضای متانول برای MTO/MTB با سرعت زیادی در حال گسترش است، به طوریکه از هیچ در سال 2009 به 9 میلیون تن در سال 2016 و 22 میلیون تن در سال 2026 خواهد رسید که در آن زمان 19% از تقاضای متانول خواهد بود. که در اینصورت رشد سالانه 9% را تجربه خواهد نمود.

در نمودار زیر مصارف سنتی متانول، مصرف متانول به عنوان سوخت و برای واحد های MTO/MTP نمایش داده شده است، همانطور که گفته شد، درصد استفاده از متانول به عنوان سوخت نسبت به کل مصارف آن نشان دهنده کاهش درصد استفاده از متانول به عنوان سوخت نسبت به مابقی مصارف آن می باشد.

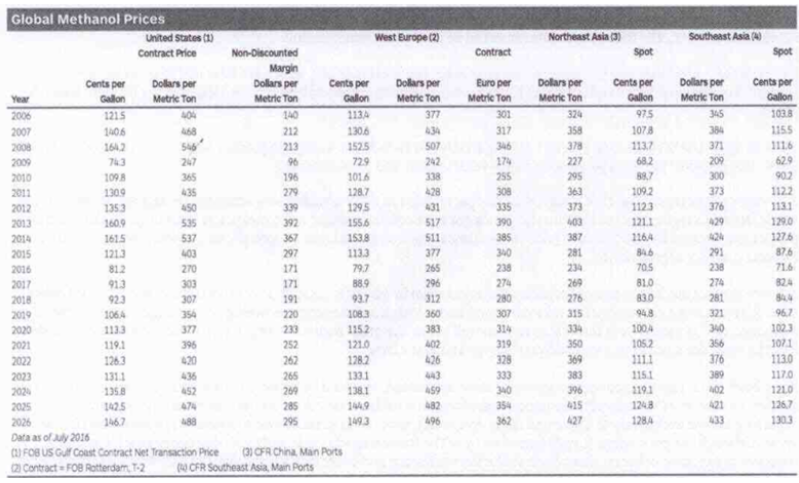

قیمت متانول در سال 2011 نسبت به سال های پیش از آن ثابت بود، در سال 2012 میانگین قیمت ها به 375$ به ازای هر تن رسید. قیمت در سال های 2013 و 2014 در مقایسه با سالهای قبل به وسیله یک سری از مسایل مربوط به عرضه در برابر وجود زمینه تقاضای مداوم، بالاتر برده شد، کمبود گاز طبیعی به عنوان مواد اولیه در مصر و ترینیداد و قطع برق در ترینیداد که موجب شد به طور موقت واحد های این منطقه تعطیل شوند، این الگو در فصل اول سال 2014 نیز تکرا شد که دلیل آن قطع برق در جنوب آسیا و محدودیت های عرضه در خاورمیانه بود که موجب بالا نگه داشتن قیمت ها در آن زمان شد. پس از آن سقوط قیمت نفت خام و راه اندازی دو واحد تولید متانول در آمریکا به کاهش چشمگیر قیمت در سال 2015 و 2016 منجر شد.

آینده صنعت

تقاضا

صنعت متانول در دنیا به پایان موج افزایش معنادار عرضه ها رسیده است. چین همچنان در کانون اصلی رشد تقاضا برای متانول می باشد .رشد تقاضا در این کشور80% رشد تقاضای جهانی را تشکیل می دهد ، به طوریکه از رشد تقاضای 4.5% سالانه به میزان 2.3 % آن مربوط به مابقی جهان و بقیه مربوط به چین می باشد.

همچنین رشد تقاضای سالانه چین به میزان 6% و مابقی دنیا به میزان 2.3% رشد را تجربه خواهند نمود.

برآورد می گردد مصرف متانول در چین از 42 میلیون تن در سال 2016 به 76 میلیون تن در سال 2026 افزایش یابد.

همانطور که چین در مرکز حوزه رشد جهانی قرار دارد، تقاضا برای سوخت نیز در درجه اول به عنوان محرک تقاضا می باشد. پیش بینی می شود تقاضای بنزین برای مخلوط نمودن با بنزین از حدود 7 میلیون تن در سال 2016 به 11 میلیون تن در سال 2026 برسد. اگرچه رشد تقاضا در این مورد در قیمت های پایین نفت باعث کاهش جذابیت و کاهش توجیه اقتصادی استفاده از آن می گردد.

در حال حاضر متانول 6% از سوخت حمل و نقل در چین را تشکیل می دهد. نرخ ترکیب متانول با بنزین 15% می باشد، با فرض افزایش روند مصرف بنزین، مصرف متانول نیز می تواند به 17 تا 25 میلیون تن برسد.

یکی دیگر از استفاده های سوخت غیر سنتی متانول در بازار چین دی متیل اتر می باشد. عمده استفاده از دی متیل اتر در مخلوط کردن آن با LPG می باشد. بازار LPG در چین بالای 49 میلیون تن تخمین زده می شود که انتظار می رود تا سال 2021 با رشدی ملایم داشته باشد.

یکی از استفاده های در حال رشد دی متیل اتر جایگزینی آن با بازار حمل و نقل دیزل می باشد. بازار حمل و نقل دیزلی در سال 2016 در چین حدود 119 میلیون تن بوده است. IHS تخمین زده که تقاضای در متیل اتر از 6.3 میلیون تن در سال 2016 به 9.1 میلیون تن در سال 2016 برسد. این در حالی است که در صورت بالا بودن قیمت نفت این میزان به راحتی به 15 میلیون تن قابل افزایش می باشد.

به طور کلی استفاده از متانول به عنوان سوخت عمدتا به صورت دی متیل اتر و ترکیب مستقیم متانول با سوخت می باشد که پیش بینی می شود از 13.3 میلیون تن در سال 2016 به 20.4 میلیون تن در سال 2026 برسد. گفتنی است در صورت بالا بودن قیمت نفت استفاده از متانول در این زمینه اقتصادی بوده و در صورت افت مجدد قیمت نفت، تقاضا برای متانول در این موارد کاهش خواهد یافت.

با نگاه به گذشته، صنعت متانول تحت تاثیر دو عامل منفی (که در زیر به آن اشاره شده است) قرار گرفت که در نتیجه آن رشد تقاضای متانول بین سال های 2011 تا 2016 تنها 7% در سال بود. البته رشد تقاضا در مناطق مختلف کاملا متفاوت می باشد، به طوریکه در اروپای غربی، بسیار پایین، در آمریکا بالا و در کشور های در حال توسعه بویژه در چین بسیار بالا می باشد.

- برنامه حذف تدریجی MTBE از بنزین در آمریکا که از سال 2003 آغاز و در سال 2006 به طور کامل از بنزین حذف گردید.

- بحران اقتصادی در دنیا که از سال 2008 آغاز و تا سال 2012 نیز ادامه یافت.

نسبت به رشد GDP، رشد فرمالدهید 1.5% ، رشد اسید استیک و متیل متاکریلات کمتر از رشد GDP و حدود 0.9% می باشد. اگرچه تقاضا های سنتی متانول دیگر جهت بازار را مشخص نمی کنند. در بلند مدت پیش بینی می شود که تقاضای متانول برای تبدیل به اسید استیک کاهش یابد، به طوریکه BP اعلام نموده که به یک تکنولوژی جدید دست پیدا کرده است که (بدون اینکه نیاز باشد ابتدا متانول تولید گردد) به طور مستقیم گاز طبیعی را تبدیل به اسید استیک می کند.

تقاضا برای جایگزین های سوخت ( MTBE، ترکیب مستقیم با بنزین، بیو دیزل و DME ) در سال 2006 به میزان 22% از تقاضای متانول را تشکیل می دادند که در سال 2016 به 33% افزایش یافته و پیش بینی می گردد تا سال 2026 به 29% برسد.

تقاضای موثر متانول در پی رشد سریع MTO/MTP اتفاق می افتد. متانول مصرفی برای تولید الفین های سبک در MTO/MTP از 2% تقاضای جهانی در سال 2013 به 12% تقاضای جهانی در 2016 رسیده و پیش بینی می شود تا سال 2026 به 19% برسد. این د رحالی است که همچین تقاضایی برای متانول تا قبل از سال 2011 وجود نداشته است. در حال حاضر، واحد های کنونی MTO/MTP در چین از متانول تولیدی و وارداتی استفاده می نمایند.

چین تا سال 2016 همچنان سریع ترین رشد در بازار بزرگ متانول را به دلایل زیر خواهد داشت:

- ادامه رشد در بخش تقاضای فرمالدهید

- ساخت واحد های جدید اسید استیک (بر پایه متانول) به میزان تولید 3.1 میلیون تن که معادل 1.9 میلیون تن تقاضای جدید برای متانول به عنوان ماده اولیه می باشد.

- رشد در تقاضای مربوط به ترکیب مستقیم آن با بنزین

- رشد ظرفیت بخش MTO/MTP

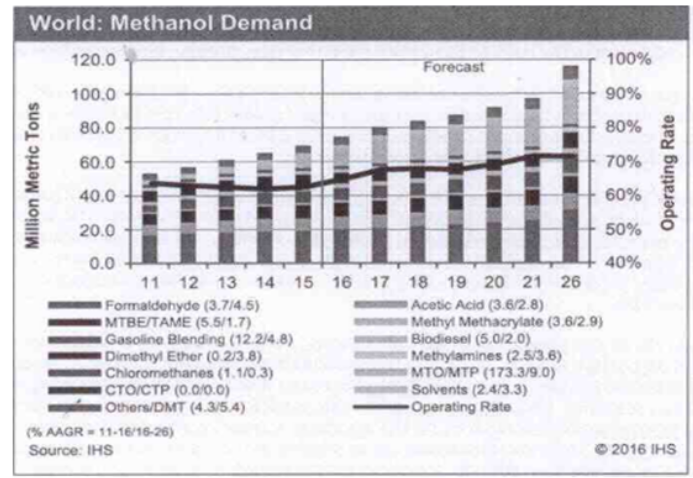

به طور کلی تقاضای متانول از 75 میلیون تن در سال 2016 به 116 میلیون تن در سال 2026 خواهد رسید که 33 میلیون تن از آن مربوط به رشد تقاضای چین می باشد که معادل 80% از رشد تقاضای جهانی است.

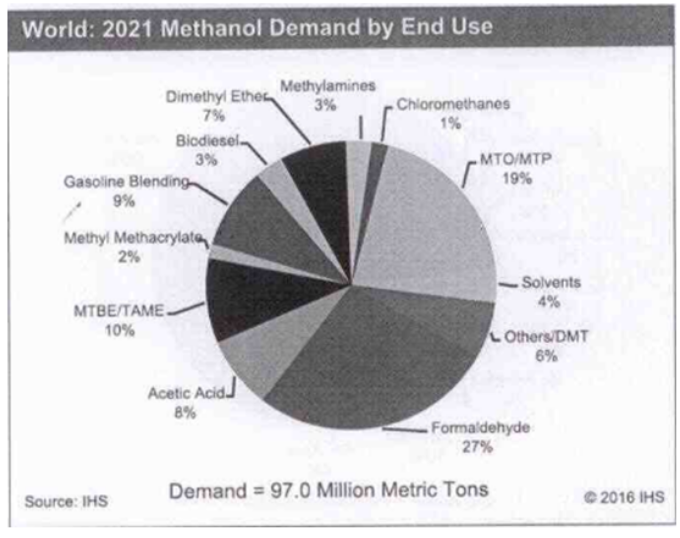

به طور تاریخی بیشترین تقاضا برای متانول مربوط به فرمالدهید می باشد، پیش بینی می شود که تا سال 2026 تقاضای MTO/MTP از فرمالدهید پیشی گیرد و به بزرگترین مصرف کننده متانول تبدیل گردد.

همانطور که در شکل زیر می بینیم تقاضای متانول در سال 2021 به 97 میلیون تن می رسد که فرمالدهید ها 27% و MTO/MTP به میزان 19% تقاضای کل را تشکیل می دهند.

عرضه

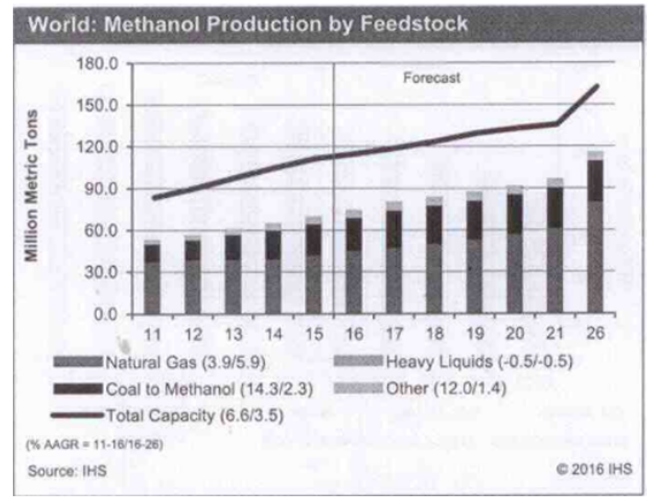

چین بزرگترین کشور تولید کننده متانول در دنیا می باشد، به طوریکه سهم این کشور در ظرفیت اسمی متانول 54% و در تولید واقعی متانول به میزان 46% در سال 2016 بوده است. نرخ تولید عملیاتی در این کشور 52% می باشد و در صورت به هم خوردن بالانس عرضه و تقاضا نرخ عملیاتی تولید را تعدیل می کند. گفتنی است موج افزایش عرضه ها در چین به پایان رسیده است، به طوریکه پیش بینی می شود نرخ رشد ظرفیت از 10% بین سال های 2011 تا 2016 به %1.7 در سال های 2016 تا 2026 برسد. لذا تا سال 2026 در چین تنها 11.5 میلیون تن ظرفیت جدید اضافه می گردد. در حال حاضر واردات متانول در چین 8 میلیون تن می باشد که پیش بینی شده تا سال 2026 به 32 میلیون تن برسد. بخش عمده ای از ظرفیت های اضافه شده در چین و به واسطه رشد بالای تقاضا بوده است.

یکی از تغییرات بارز اخیر در چشم انداز صنعت متانول اضافه شدن ظرفیت متانول جدید در آمریکای شمالی می باشد که دلیل آن استفاده از خوراک گاز شیل با قیمت ارزان می باشد. گفتنی است نرخ رشد ظرفیت متانول در آمریکا به دلیل پایین آمدن قیمت نفت و متانول ، کند می باشد که دلیل آن محتاط شدن بانک ها در دادن وام به پروژه ها به علت نگرانی در مورد بازده سرمایه گذاری در این زمینه می باشد.

در چین تولید متانول گستره وسیعی از گاز و زغال سنگ را در بر می گیرد، در 5 سال اخیر تعداد زیادی از کارخانه هایی که از گاز مبتی بر کک استفاده می کنند به بهره برداری رسیده اند که دسترسی محدود به مواد اولیه مورد نیاز موجب ظرفیت مازاد در این بخش به خصوص در چین شده است. در دیگر نقاط دنیا نیز منابع گازی اندک موجب شده تا اختلاف زیادی بین ظرفیت اسمی و تولید واقعی به وجود آید.

گفتنی است واحد های تجمیعی تبدیل زغال سنگ به متانول، ظرفیت اضافه محصور شده ای است که به صورت واحد های مستقلی هستند که زغال سنگ را مستقیم به الفین تبدیل می کنند و قرار نیست خوراکی برای مصارف پایین دستی متانول ( مانند فرمالدهید ها ، ام تی بی ای، اسید استیک و … ) باشد. این واحد ها برای فروش تجاری متانول ساخته نشده اند، لذا تاثیری در عرضه متانول در زمینه مصارف سنتی آن نخواهند داشت و ظرفیت این واحد ها به در آمار مربوط به ظرفیت تولید متانول به شمار نمی رود. بیرون از چین ظرفیت متانول در کشور های آمریکا، مالزی، مصر، عمان، عربستان صعودی، ونزوئلا و آذربایجان، به واسطه استفاده از خوراگ گاز و صادرات متانول، اضافه شده است.

با توجه به موارد گفته شده پیش بینی می شود که نرخ رشد ظرفیت که در سال های 2011 تا 2016 حدود 7% بوده، بین سال های 2016 تا 2026 به 3.5% کاهش یابد.

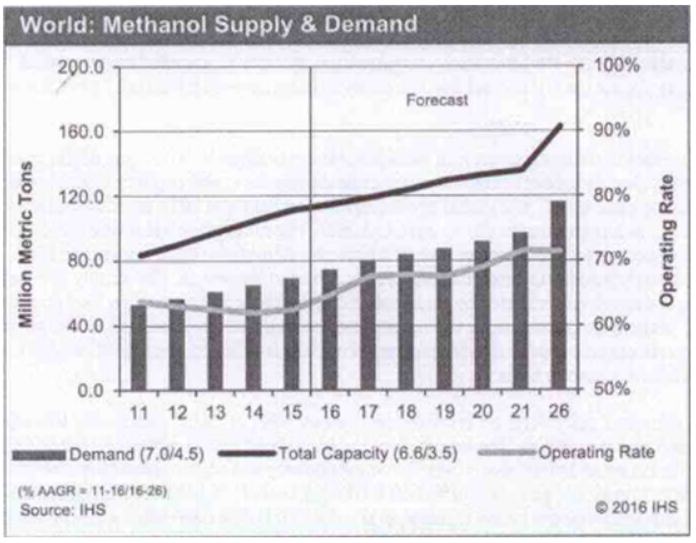

همچنین نرخ تولید عملیاتی از 62% در سال های 2013 و 2014 به 63% در سال 2015 و 65% در سال 2016 رسیده است. این در حالی است که پیش بینی شده بود میانگین نرخ تولید عملیاتی در این بازه زمانی 76% باشد.

بین سال های 2016 تا 2026 به میزان 48 میلیون تن ظرفیت متانول اضافه می گردد که تبدیل زغال سنگ به الفین ( CTO) به دلایلی که در بالا به آن اشاره شد، در این آمار نمی باشد. رشد تقاضا بین سال های 2016 تا 2016 به میزان 42 میلیون تن برآورد شده است که عمده آن برای تقاضای جدید برای تولید الفین های سبک، بیو دیزل ها، ترکیب مستقیم با بنزین، دی متیل اتر و MTO/MTP می باشد که 49% مربوط تقاضای متانول در دوره پیش بینی شده را شامل می شود.

با وجود این که رشد عرضه ( 48 میلیون تن ) در سال های 2016 تا 2026 بیشتر از رشد تقاضا ( 42 میلیون تن) می باشد، ولی به دلیل اینکه نسبت رشد تقاضا به رشد عرضه ( 42 میلیون تن به 48 میلیون تن معادل 87.5% ) از نرخ ظرفیت عملیاتی ( حدود 64% ) بیشتر می باشد، پیش بینی می گردد نرخ رشد عملیاتی تولید متانول ( مخصوصا در دوره رشد خیلی سریع MTO/MTP در دو سال آینده) در دنیا افزایش یابد.

در سال 2008 سهم واحد های تولید متانول با خوراک گاز به میزان 77% و سهم واحدهای خوراک زغال سنگ 18% بوده است که در سال 2016 سهم واحد های گازی به 61% کاهش و سهم واحد های زغال سنگ به 30 % افزایش پیدا کرده است. پیش بینی می شود که ظرف ده سال آینده تولید محصولات با خوراک گازی 6% با خوراک زغال سنگ 2% و با خوراک مایع کمتر از 2% رشد نماید و در پی راه اندازی واحد های خوراک گازی در شمال آمریکا، آفریقا و خاور میانه سهم واحد های خوراک گاز به 70% و سهم واحد های خوراک زغال سنگ به 24% برسد.

هزینه رقابتی

قیمت محصولات خلیج آمریکا، که زمانی محرک اصلی قیمت در صنعت بود، اکنون بار دیگر در حال تاثیر گذاری قابل توجه در صنعت می باشد، بطوریکه به واسطه مزیت گاز شیل فراوان و ارزان در خلیج آمریکا، تعداد زیادی از واحد های جدید متانول ساخته شده اند یا مجددا راه اندازی شده اند. پیش بینی می شود در شمال آمریکا تا سال 2021 به میزان 13 واحد جدید در که بالغ بر 12 میلیون تن متانول تولید می نمایند به بهره برداری رسند.

چین نیز تامین کننده ای افزایشی در صنعت است و کانون اصلی قیمت گذاری متانول در بازار چین می باشد که در آن بر اساس هزینه های تولید بر پایه ذغال سنگ محاسبه می شود.

در حال حاضر بالانس عرضه و تقاضا را چین به عهده دارد. ساختار هزینه تولیدات در این کشور در حال حاضر محرک صنعت بوده و در آینده ( دوره پیش بینی 2026-2016) نیز به همین صورت خواهد بود، اگرچه قیمت اقتصادی تولید کنندگان در مناطقی مانند مصر و ترینیداد نیز بر قیمت جهانی متانول تاثیر گذار خواهد بود، به طوریکه در پی افزایش قابل توجه تولید متانول درشمال آمریکا، تولید کنندگان این کشور ها مجبورند بخش زیادی از محصولات خود را به منطقه دیگری به جز شمال آمریکا صادر نمایند.

در حال حاضر ظرفیت های جدید برای خاور میانه در هر دو نیمه ی اول و دوم دوره زمانی مورد پیش بینی ( 2026-2016 ) زمان بندی شده است. محدوده این ظرفیت های جدید، به لحاظ زمانی و مقداری، در حال حاضر افزایش یافته است و امکان دارد با تعلیق دائمی برخی از تحریم های ایران در اوایل سال 2016 افزایش بیشتری یابد.

افزایش ظرفیت چین در درجه اول در بخش تبدیل زغال سنگ به متانول اتفاق می افتد. در فصل سوم سال 2016 قیمت متانول به دلیل افزایش قیمت ذغال سنگ رشد نمود که این امر موجب اقتصادی شدن تولید متانول از زغال سنگ گردید.

با توجه به اینکه برداشتن تحریم های ایران، به این کشور اجازه داد تا محصولات خود را به مناطق دیگری به جز چین و هند صادر نماید و آزادی بیشتری برای صادرات خود داشته باشد، اختلاف قیمت در مناطق اروپا، شمال آمریکا و آسیا کمتر شد. ذکر این نکته ضروری است که هنوز هم ایران مشکلاتی در زمینه بانکی، بیمه دریایی دارد. همچنین کمبود مخازن ذخیره سازی متانول دارد که صادرات به مناطقی مانند اروپا و آمریکا را با مشکل مواجه ساخته و نمیتواند صادرات خود را به میزان قابل توجهی به این مناطق افزایش دهد، کما اینکه صادرات به هند و چین برای ایران سود بیشتری نیز به همراه دارد.

قیمت محصولات داخلی چین به عنوان آخرین عرضه کننده با حاشیه سود موجود، قیمت متانول را برای آینده پیش بینی می نماید. اگرچه جنوب آمریکا و تولیدات در حال افزایش در شمال آمریکا ( تا تا سال 2019 این کشور را از وارد کننده متانول به صادر کننده این محصول تبدیل می نماید) نیز در قیمت متانول نقش خواهند داشت. علاوه بر این بهای تمام شده پایین در خاور میانه، بالاترین بهای تمام شده در منطقه (مانند چین) را هدف قرار خواهد داد.

خالص تقاضای چین ( کل تقاضا منهای واردات از دیگر نقاط دنیا) سطح مورد نیاز تولید در چین را تعیین می نماید. همچنین تولید کننده ای که بالاترین بهای تمام شده را (برای تامین تقاضای خالص) دارد، تعیین کننده قیمت در صنعت می باشد. به طوریکه زمانیکه تقاضا برای محصول بالا می رود، تولید نیز در واحدهایی بالا می رود که از نظر اقتصادی توجیه داشته باشند و عدم توجیه اقتصادی در این واحد ها به واسطه بهای تمام شده بالا محرکی برای رشد قیمت ها می باشد تا این واحد ها بتوانند با حاشیه سود مناسب تولید نمایند.

یکی از راه های برآورد قیمت متانول، مقایسه ارزش جایگزینی متانول با دیگر سوخت ها می باشد. ارزش متانول ترکیبی با بنزین تحت تاثیر قیمت بنزین است، ارزش متانول ترکیبی با دی متیل اتر تحت تاثیر قیمت LPG می باشد، به طوریکه در متیل اتر جایگزینی برای LPG به حساب می آید. تقاضای متانول برای بیو دیزل ها هم نقش تعیین کننده ای برای قیمت دارد که آن هم بسته به قیمت سوخت مورد تقاضا می باشد. عامل اصلی و خیلی مهم تقاضای متانول در بخش MTO است، با توجه به اینکه قیمت الفین ها وایستگی زیادی به قیمت نفت دارند، در قیمت های پایین نفت، بخش MTO فشار رو به پایینی را به قیمت نفت وارد می نماید. در کوتاه مدت پیش بینی می شود که قیمت نفت در محدوده زیر 60$ باقی بماند، برای سال 2020 به بعد پیش بینی می گردد قیمت نفت به بالای 70$ برسد که این امر منجر به افزایش قیمت بنزین، دیزل، LPG و … و در نهایت افزایش قیمت متانول می شود که در این انرژی ها مصرف می گردد. به طور کلی قیمت متانول تحت تاثیر قیمت بنزین، دیزل، نفت، گاز طبیعی و نفتا می باشد.

معاملات

معاملات جهانی متانول در سال 2016 به بیش از 27 میلیون تن رسید که 36% کل تقاضای این محصول را تشکیل می دهد، انتظار می رودتا سال 2026 معاملات جهانی متانول به 52 میلیون تن معادل 45% تقاضای کل را تشکیل دهد.

پیش بینی قیمت

IHS زمانیکه میخواهد پیش بینی قیمت و حاشیه سود انجام دهد، عوامل بسیار زیادی را در نظر می گیرد که این عوامل شامل بهای تمام شده انرژی، رشد اقتصادی، بهای تمام شده محصول، ارزش جایگزین ها، فشار رقابتی، گردش معاملات و قابل دسترس بودن ظرفیت و عرضه محصول… می باشد.

هزینه انرژی مورد استفاده، اساسی ترین عامل بهای تمام شده محصولات پتروشیمی می باشد، رشد اقتصادی محرک تقاضا است و نقش اساسی در بالانس عرضه و تقاضا ایفا می نماید. همچنین تولید کنندگان مشتاقندکه برای متعادل کردن عرضه محصول، ظرفیت های مازاد تولید را حذف نمایند.

روش IHS برای پیش بینی قیمت، برآورد بهای تمام شده به علاوه حاشیه سود می باشد.

در ده سال اخیر چین شاهد رشد قابل توجه در ظرفیت تولید متانول بوده است. به طوریکه از سال 2011 تا 2016 ظرفیت تولید متانول در چین سالانه 10% رشد داشته است.

قبل از افت شدید قیمت نفت در اواسط سال 2014، به دنبال افزایش تقاضا، تولید کنندگان چینی تولید خود را افزایش دادند، گستره وسیع بهای تمام شده در چین موجب شد تا قیمت متانول به 450$ به ازای هر تن برسد، به طوریکه حتی تولید کنندگان با بهای تمام شده بسیار بالا برای تامین تقاضا، شروع به کار نمودند. بعد از افت شدید قیمت نفت استفاده از متانول به عنوان جایگزین های سوخت و برای MTO، دچار چالش شد، ولی تقاضای برای متانول در چین افزایش نمود. با وجود افت قیمت نفت، تولید داخلی نیز در چین برای تامین تقاضا افزایش یافت. افت مداوم قیمت زغال سنگ از سال 2012 نیز موجب اقتصادی بودن تولید متانول از زغال سنگ بود. ولی رشد سریع قیمت زغال سنگ در سال 2016 موجب تحت فشار قرار گرفتن تولید کنندگان متانول و افزایش قیمت آن گردید. همچنین موج بزرگی از افزایش عرضه ها ( با بهای تمام شده پایین) که در مناطق آمریکا و خاور میانه به بازار رسید که هدف آن بازار چین بود.

بر اساس مطالب گفته شده، قیمت متانول در بلند مدت تحت تاثیر سه عامل می باشد که ترکیب این عوامل حداقل قیمت متانول را مشخص می کند:

- بهای تمام شده پایین متانول در آمریکا و خاور میانه که به بزرگترین مصرف کننده ها در جهان می رسد. بطوریکه با وجود اینکه بسیاری از واحد های چین مازاد ظرفیت دارند، با توجه به بهای تمام شده پایین متانول در خاور میانه و شمال آمرریکا، چین عمده متانول خود را از این مناطق وارد می نماید.

- ساختار بهای تمام شده در واحد های بزرگ چین

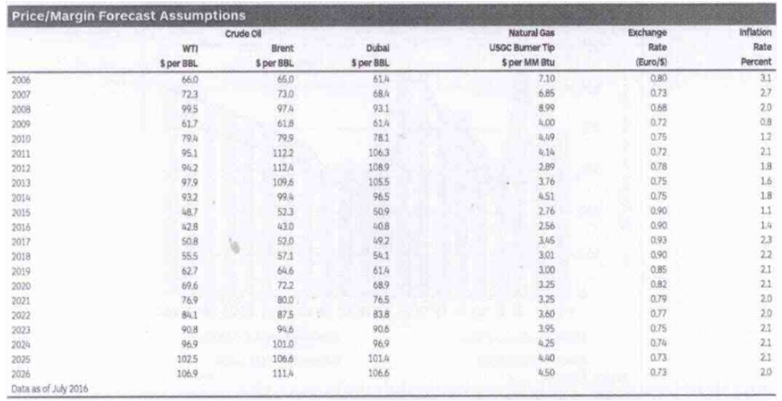

- بازار انرژی در دنیا، به طوریکه پیش بینی می گردد قیمت نفت از 50$ با رشد ملایم به 110$ در پایان سال 2026 رسد.

با توجه به مفروضات زیر قیمت متانول تا سال 2026 پیش بینی شده است:

پیش بینی قیمت متانول