اولفین ها و واسطه های فیبری – یکم اکتبر ۲۰۲۱

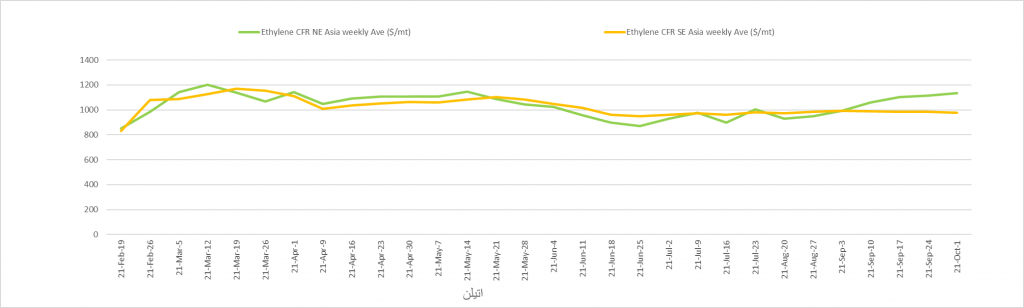

اتیلن- Ethylene

با مسکوت ماندن مذاکرات، قیمت راکد ماند/01 اکتبر 2021

آسیا: به گزارش شرکت مشاور سرمایهگذاری معیار، اتیلن آسیا در بازار نقدی بدون تغییر در روز اول اکتبر در 1135 دلار/تن سیافآر شمال شرقی آسیا و 1050 دلار/تن سیافآر جنوب شرقی آسیا ارزیابی شد. بازار چین از اول اکتبر برای هفت روز به تعطیلات عمومی میرود و بیشتر مبادلات بیرون از چین نیز تحت تاثیر این تعطیلی متوقف میشوند. با نگاهی به پیش رو تمایل بازار بطور کلی بخاطر تردیدها در مورد بازه تولید پایین دستی و وضعیت حمل در ماه اکتبر و بعد از آن، متنوع و متفاوت بود.

رشد اخیر در قیمت اتیلن عمدتا از محدودیت های حمل و نقل ناشی میشد و کاهش صادرات از کره جنوبی بخاطر توقف تعمیراتی کراکرهای بخار و کاهش بازه تولید واحدهای (امتیاو) بخاطر مارجین منفی و رشد بازار بالادستی نفتا و قیمت گاز مایع طبیعی مزید بر علت بود. هرچند عرضه محموله های ورود نوامبر احتمالا بهتر میشود زیرا عرضه های داخلی با برگشتن واحدها از تعطیلات تعمیراتی در حال افزایش است. عرضه مازاد نیز قرار است با بازگشایی فرصت های آربیتراژی از امریکا راهی آسیا شود.

در بازار بالادستی نفتا در مبنای سیانداف ژاپن با 8.125 دلار افت در 713.375 دلار/تن ارزیابی شد. اختلاف قیمت اتیلن با نفتا در 421.63 دلار/تن و بالاتر از سطح سر به سری معمول 300-350 دلاری این بازار ایستاد.

اتیلن در مبنای سیافآر شمال شرقی آسیا روز اول اکتبر بدون تغییر در 1135 دلار/تن ارزیابی شد و شاخص خرید این بازار 1100 دلاری و مذاکرات آن 1135 دلاری بود.

مبنای سیافآر جنوب شرقی آسیا بدون تغییر در 1050 دلار/تن ارزیابی شد و سطح مذاکرات این بازار متنوع بود.

مبنای فوب کره در 1085 دلار/تن متوقف ماند و روند راکد بازار شمال شرقی آسیا را دنبال کرد.

فوب: FOB- سیافآر: CFR

—————————————————————-

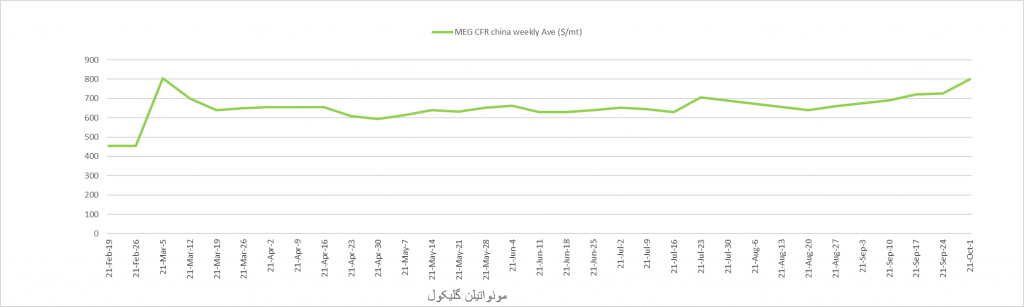

مونواتیلنگلیکول- MEG

با کاهش میزان مصرف انرژی و انتشار کربن، قییمت در چین تا 75 دلار رشد داشت/ 01 اکتبر 2021

آسیا: مونواتیلنگلیکول (اختصاراً اماییجی) آسیا روز اول اکتبر بدون تغییر در روز در 800 دلار/تن ارزیابی شد در بازار داخلی چین اماییجی بدون تغییر در روز اول اکتبر در 6200 یوان/تن ارزیابی شد زیرا بازار چین برای جشن روز ملی یک هفته تعطیل است. اگرچه اماییجی در مبنای سیافآر چین با 75 دلار رشد هفتگی همراه بود و در نهایت در 800 دلار/تن ایستاد که نشانه رونق در عوامل اساسی بازار چین در سایه مقررات کاهش مصرف انرژی و استفاده از اماییجی در این کشور بود بسیاری از واحدهای تولیدی اماییجی نرخ عملیاتی خود را کاهش دادند. منابع بازار میگفتند تولید اماییجی از زغال بخصوص تحت تاثیر این مقررات جدید دولت کاهش یافته تا تولید کربن تا حدود 3 درصد در واحد در حجم تولید ناخالص داخلی پایین آورده شود.

در جنوب شرقی آسیا مذاکرات محموله های نقدی فوری اندک و ضعیف بود و تولیدکنندگان شمال شرقی آسیایی بر بازار چین متمرکز بودند و حجم کمی برای صادرات در منطقه باقی مانده بود.

اماییجی در مبنای سیافآر چین روز اول اکتبر بدون تغییر در روز در 800 دلار/تن ارزیابی شد. قیمت در بازار داخلی چین 6200 یوان/تن بود.

قیمت در مبنای سیافآر جنوب شرقی آسیا با 75 دلار رشد هفتگی در 805 دلار/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

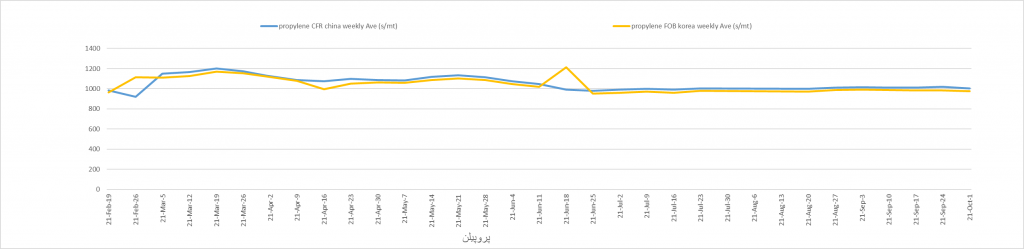

پروپیلن- Propylene

پروپیلن در نبود فعالان بازار چین ثابت و بدون تغییر بود/01 اکتبر 2021

آسیا: پروپیلن آسیا با توجه به تعطیلات در چین و دور بودن خریداران از بازار بدون تغییر ارزیابی شد. اخیرا در اواسط ماه سپتامبر دولت چین محدودیت های مصرف انرژی اعمال کرده و در برخی از بخش های این کشور به واحدهایی که تولید آلودگی های محیط زیستی میکنند دستور توقف یا کاهش بازه تولید داده است. فعالان انتظار دارند بازار پروپیلن در جنوب شرقی آسیا جدا افتاده بماند. تولیدکننده ای در جنوب شرقی آسیا میگفت عرضه پروپیلن در جنوب شرقی آسیا مازاد بر تقاضا است و سطح تقاضا مسکوت مانده و این روند قیمت را پایین آورده است. این احتمال میرود که روند رکود بازار پروپیلن در این منطقه در ماه اکتبر نیز ادامه داشته باشد اما برخی بر این باور بودند که بازار جنوب شرقی آسیا دوباره رشد میکند و با افزایش عرضه و رفع تاخیر در حمل محموله ها، قیمت بالا میرود.

پروپیلن در مبنای سیافآر چین روز اول اکتبر بدون تغییر در روز در 1005 دلار/تن ارزیابی شد و شاخص فروش این بازار 1060 دلاری بود و هیچ سطح خریدی قطعی نشد زیرا بیشتر فعالان در تعطیلات هفته اول اکتبر در چین بودند.

مبنای فوب کره بدون تغییر در روز 1 اکتبر در 975 دلار/تن و کمتر از شاخص فروش 1030 دلاری فوب کره ارزیابی شد.

در بازار داخلی چین در شاندانگ قیمت بدون تغییر در روز اول اکتبر در 8100 یوان/تن متوقف مانده بود. در شرق چین قیمت بدون تغییر در 7900 یوان/تن ارزیابی شد.

مبنای سیافآر تایوان با 5 دلار افت در هفته در 1010 دلار/تن ارزیابی شد و سطح مبادلاتی این بازار 1005-1010 دلار/تن سیافآر تایوان بود.

سیافآر جنوب شرقی آسیا با 5 دلار افت در 935 دلار/تن ارزیابی شد و سطح این بازار 900-950 دلاری بود.

مبنای فوب کره با 10 دلار افت در 965 دلار/تن ارزیابی شد و شاخص خرید 960 دلاری بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

بوتادین- Butadiene

بوتادین به کمترین نرخ 8 ماهه خود سقوط کرد/ 01 اکتبر 2021

آسیا: بوتادین آسیا روز اول اکتبر در رکود ارزیابی شد و با 80 تا 100 دلار افت روزانه کمترین رکورد 8 ماهه خود را زد زیرا عرضه در این بازار مازاد بر تقاضا بود. نسبت به هفته قبل بوتادین بین 100 تا 150 دلار افت داشت. بوتادین روز 26 سپتامبر را مثبت آغاز کرده بود زیرا بازار داخلی چین قوی بود و اول اکتبر قیمت در بازار داخلی چین با 400 یوان رشد نسبت به هفته قبل در 7600 یوان/تن ارزیابی شد. منابع بازار میگفتند این افزایش قیمت بخطر افزایش هزینه برق رخ داده و چندان به بیشتر شدن سطح تقاضا در بازار ربطی ندارد. اخیرا دولت چین برای کنترل انتشار کربن سیاست کاهش مصرف انرژی اعمال کرده که تولید زغال محور را کاهش میدهد و همین موضوع هزینه برق را نیز بالا برده است. این سیاست بازار بوتادین را ضعیف کرده بود زیرا بازه تولید واحدهای پایین دستی در همین راستا کاهش داده شده بود.

منابع بازار میگفتند بازه تولید کارخانه های استایرن-بوتادین- رزین در ژجیانگ کاهش داده شده است و دولت چین تنها به برخی از کارخانه های این منطقه اجازه فعالیت عادی داده است.

در این میان عرضه ها بالا رفته و برخی فروشندگان در تلاش بودند تا محموله های خود را قبل از تعطیلات روز ملی چین، اول اکتبر، بفروشند. در روز 30 سپتامبر 2-3 هزار تن از محموله های نقدی در 900 دلار/تن سیافآر چین معامله شده بود. بعد از این معامله، خریداران در چین تصمیم گرفتند منتظر بمانند زیرا محموله های صادراتی از اروپا با قیمت 850 دلار/تن سیافآر چین برای ورود ماه نوامبر موجود بود.

در بازار داخلی چین ذخایر بوتادین این هفته با حدود 8 هزار تن رشد به 31 هزار تن رسیده بود. در غیاب بازار چین، معامله گران عرضه به تایوان را آغاز کردند و تایوان عرضه هایی از جنوب شرقی آسیا و اروپا دریافت کرد. برخی از معامله گران میگفتند عرضه ای از سنگاپور به تایوان در سطح 780 دلار/تن سیافآر تایوان مطرح شده بود.

فعالی میگفت این روزها کسی تمایل ندارد به چین محموله ای بفروشد زیرا محموله ها در بنادر انباشت شده و هزینه های دوموراژ بالا است زیرا بخاطر مشکلات پاندمی کووید-19 تخلیه و بارگیری در بنادر چین مختل شده بود. از این رو به بازار تایوان اقبال بیشتری نشان داده شد و قیمت بوتادین در آن 150 دلار/تن افت کرد.

در جنوب شرقی آسیا نیز بازار شیب تند کاهشی را تجربه کرد و با 140 دلار نسبت به هفته قبل مواجه بود زیرا عرضه بیشتر تقاضا در دسترس بود. عرضه در شمال شرقی آسیا مازاد شده و راه ارسال محموله های جنوب شرقی آسیایی را بسته بود.

بوتادین روز اول اکتبر با 80 دلار افت در روز در 850 دلار/تن ارزیابی شد و سطح مبادلاتی این بازار 850-900 دلار/تن بود.

مبنای سیافآر شمال شرقی آسیا نیز با 80 دلار افت در 850 دلار/تن ایستاد و روند بازار چین را دنبال میکرد.

مبنای فوب کره با 100 دلار افت در روز در 800 دلار/تن ارزیابی شد. مبنای سیافآر تایوان با 150 دلار افت هفتگی به 800 دلار/تن رسید. در مبنای سیافآر جنوب شرقی آسیا قیمت با 140 دلار افت هفتگی به 760 دلار/تن رسید.

فوب: FOB- سیافآر: CFR

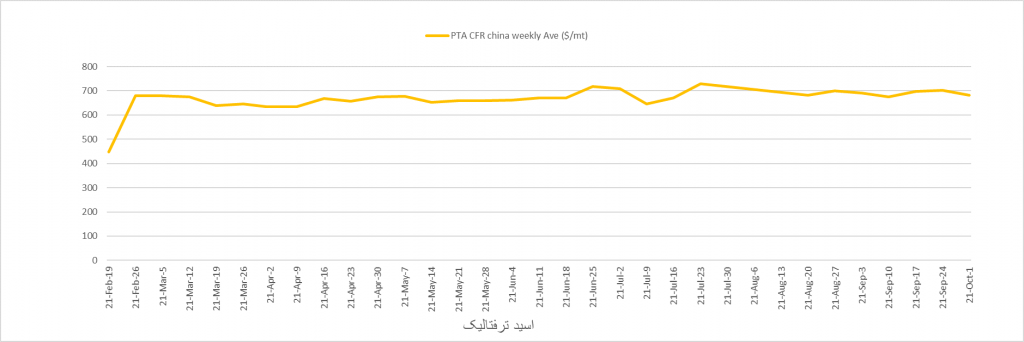

اسید ترفتالیک- PTA

بازه تولید اسید ترفتالیک در چین 73 تا 76 درصد مجموع کل ظرفیت این بازار بود /01 اکتبر 2021

آسیا: اسید ترفتالیک آسیا این هفته با 20 دلار افت در هفته در 682 دلار/تن سیافآر چین و 812 دلار/تن سیافآر هند در روز اول اکتبر ارزیابی شد زیرا تمایل در بازار چین بخاطر مقررات کاهش میزان مصرف انرژی، پایین آمده بود و مشکلات لجستیک در مبادلات منطقه ای نیز مزید بر آن بود. تولیدکنندگان اسید ترفتالیک چین بازه تولید خود را این هفته بطور میانگین تا 73-76 درصد ظرفیت کل رسانده بودند. بازه تولید اسید ترفتالیک در چین بعضا بخاطر مقررات کاهش مصرف انرژی پایین آمده بود و مشخص نبود دقیقا چه زمانی قرار است دوباره به حالت عادی بازگردد.

در بازار پایین دستی بازه تولید پلیاستر چین نسبتا ثابت و در حدود 79 درصد در روز 30 سپتامبر برآورد شده بود در حالیکه در بازار نساجی بازه تولید با 6.15 درصد کاهش در حدود 48.46 درصد ظرفیت آن ارزیابی میشد. دورنمای تقاضا بطور کلی هنوز نامعلوم و مبهم بود زیرا مقررات کاهش مصرف انرژی در چین وضع شده بود و در بازار بسیاری مردد بودند. مشکلات نبود کانتینر خالی برای حمل و گرانی هزینه حمل همچنان ادامه داشت و بر وضعیت صادرات پلیاستر و محصولات تمام شده نساجی تاثیر کاهشی گذاشت. برخلاف این روند، مارجین تولید اسید ترفتالیک در چین بهتر شده بود زیرا قیمت ماده اولیه پارازایلین همراه با کاهش بازه تولید افت کرده بود.

اختلاف قیمت اسید ترفتالیک با پارازایلین بطور میانگین در حدود 641 یوان/تن در بازار داخلی چین در روز اول اکتبر برآورد شد که نسبت به هفته قبل 202 یوان رشد را نشان میداد.

در بازار دلاری اختلاف قیمت اسید ترفتالیک با پارازایلین در حدود 98.2 دلار/تن بود که 5.6 دلار رشد نسبت به هفته قبل داشت. در این میان برخی از تولیدکنندگان شمال شرقی آسیایی همچنان با چالش مدیریت ذخایر در سایه کمبود کانتینر و نامعلوم بودن برنامه های حمل کشتی ها مواجه بودند.

در هند، مذاکرات نقدی برای حمل های اکتبر با تعداد محدودی آغاز شده بود اما مشکلات لجستیک، نبود کانتینر و بالا بودن هزینه حمل در این بازار نیز ادامه داشت. خریداری میگفت مذاکرات نقدی در بازار اسید ترفتالیک برای حمل های بالک در جریان بود.

مشکلات عرضه در هند همچنان وجود داشت و بر روند بازار پایین دستی نساجی تاثیر میگذاشت. در هند عرضه محموله های اکتبر از چین و تایوان در جریان بود.

در بازار پارازایلین عرضه های اکتبر تقریبا بدون تعیین قیمت نهایی در بازه 1000 تا 1020 دلار/تن سیافآر آسیا ارائه میشدند و تقاضاهای خرید این بازار 780 تا 800 دلاری بود.

اسید ترفتالیک در مبنای سیافآر چین بدون تغییر در روز 1 اکتبر در 682 دلار/تن ارزیابی شد و 20 دلار افت هفتگی نیز داشت.

در بازار داخلی چین اسید ترفتالیک بدون تغییر در 5000 یوان/تن درب کارخانه ارزیابی شد و فعالان این بازار برای تعطیلات رفته بودند. قیمت در بازار داخلی چین معادل 673 دلار/تن وارداتی سیافآر چین بود.

در مبنای سیافآر هند قیمت اسید ترفتالیک روز اول اکتبر با 130 دلار اختلاف قیمت با سیافآر چین در 812 دلار/تن ارزیابی شد. اسید ترفتالیک در مبنای سیافآر جنوب شرقی آسیا با 20 دلار افت در 722 دلار/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

منبع :platts