پلیمرها – ۳ دسامبر ۲۰۲۱

پیویسی- PVC

در آستانه ارائه عرضه های ژانویه قیمت های بازار پیویسی ثابت مانده بود/03 دسامبر 2021

آسیا: قیمت پیویسی (پلیوینیلکلراید) در هفته منتهی به یکم دسامبر در آسیا بدون تغییر و ثابت ارزیابی شد زیرا قرار است عرضه های ژانویه به زودی به بازار ارائه شوند. عرضه های این بازار برای ماه دسامبر گاه و بیگاه بود اما تقاضا ضعیف و محدود بود زیرا فعالان بازار انتظار دارند که عرضه های ژانویه قیمت پایین تری داشته باشند. عرضه ها برای ماه دسامبر با 150 دلار افت نسبت به نوامبر در 1490 دلار/تن سیافآر چین، 1710 دلار/تن سیافآر هند و 1460 دلار/تن فوب تایوان ارزیابی شد. برخی از منابع بازار میگفتند عرضه های تازه برای ژانویه ممکن است 30 تا 50 دلار/تن افت قیمت نسبت به دسامبر داشته باشند اما برخی بر این باور بودند که این افت ممکن است تا 100 دلار/تن باشد.

در بازار داخلی چین قیمت ها راکد و بدون تغییر و حتی گاهشی با افت نسبت به هفته قبل ارزیابی شد. پیویسی اتیلنی بدون تغییر هفتگی در 9900 یوان/تن در روز یکم دسامبر ارزیابی شد که معادل 1375 دلار/تن وارداتی بود در حالیکه پیویسی کاربیدی با 200 یوان افت در 9300 یوان/تن معادل 1292 دلار/تن ارزیابی شد.

منابع بازار میگفتند رثابت در بازار هند احتمالا شدت میگیرد زیرا محموله هایی از چین و امریکا راهی بازار هند شده اند زیرا قرار است مالیات ضد دامپینگ واردات از این مناطق برداشته شود. ظاهرا قرار است از ماه فوریه مالیات ضد دامپینگ وضع شده برای واردات از چین و امریکا در هند، برداشته شود و منابع میگفتند احتمال اینکه این مالیات تمدید شود بسیار کم است و این میتواند موجب افزایش تامین نیاز از بازارهای چین و امریکا شود. اخیرا مالیات ضد دامپینگ وضع شده برای واردات پیویسی از چین به هند بین 61.14 تا 147.96 دلار/تن و برای واردات از امریکا بین 29.99 تا 115.54 دلار/تن وضع شده بود.

این هفته عرضه های پیویسی از چین محدود شده بودند. پیویسی اتیلنی با 100 یوان افت نسبت به هفته قبل در حدود 1330 تا 1340 دلار/تن فوب چین و پیویسی کاربیدی در 1300 دلار/تن عرضه میشدند.

در بازار داخلی چین فروش های ناشی از ترش با افت قیمت ها در بازار وارداتی نوامبر به سطح متوسط رسیده بود. در دهلی، پیویسی در روز یکم دسامبر در 143-144 روپیه/ کیلوگرم ارزیابی شد در حالیکه اوایل هفته قیمت این بازار 125-126 روپیه/ کیلوگرم بود. رشد بازار هند برخلاف کاهش نرخ یکی از فعالان کلیدی بازار داخلی چین تا سطح 140 روپیه/ کیلوگرم رخ داده بود.

پیویسی در بازار سیافآر چین بدون تغییر هفتگی در 1450 دلار/تن در روز اول دسامبر ارزیابی شد و مذاکرات در این بازار محدود بودند.

در بازار سیافآر چین قیمت پیویسی بدون تغییر در 1520 دلار/تن متوقف مانده بود و هیچ عرضه و تقاضایی در این بازه نهایی نشده بود.

در بازار هند قیمت پیویسی بدون تغییر هفتگی در 1640 دلار/تن در روز اول دسامبر ارزیابی شده بود و اختلاف سطح عرضه های این بازار بین 1640 تا 1720 دلار/تن بود و بالاترین سطح تقاضاهای آن به 1620-1630 دلار/تن میرسید.

فوب: FOB- سیافآر: CFR

—————————————————————-

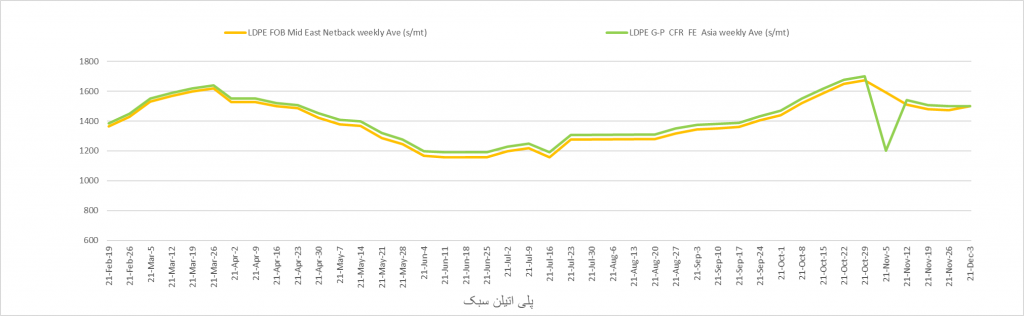

پلیاتیلنسبک- LDPE

بازار راکد در سایه مبادلات محدود/ 03 دسامبر 2021

آسیا: پلیاتیلنسبک آسیا روز اول دسامبر بدون تغییر در هفته ارزیابی شد. در بازار آتی پلیاتیلن قیمت روز اول دسامبر با افت ارزیابی شده بود و این افت از آن جهت اتفاق افتاده بود که این بازار تاثیرات افت قیمت زغال سنگ بعد از دریافت سیگنال هایی از جانب دولت برای کنترل ها و مقررات بیشتر در مورد قیمت را دریافت کرده بود و البته سویه اومیکرون ویروس کرونا نیز بی تاثیر نبود. بازارها همچنان بر گزارشات مربوط به سویه اومیکرون ویروس کرونا، متمرکز بودند که ابتدا نمونه هایی از ابتلا به آن در افریقای جنوبی مشاهده شده بود و ترس از موج جدید ابتلا به این بیماری و روند تاثیرات آن بر اقتصاد را به دنبال داشت.

بازار پلیاتیلنسبک از اواسط اکتبر بعد از اعلام محدودیت های قیمتی سنگ زغال توسط دولت چین ، روند کاهشی خود را آغاز کرده بود و این به کاهش هزینه های تولید منجر میشد. محدودیت زغال سنگ در چین پیشتر بخاطر عوامل متعدد دیگر از جمله جهش تقاضا در ماه زمستان برای مواد گرمازا، کاهش ذخایر بعد از تعطیلات روز ملی و هزینه های بالای نفت خام بود که موجب ایجاد تقاضا برای مواد جایگزین مانند زغال سنگ شده بود. منابع میگفتند این رشدی که پیشتر در بازار پلیاتیلنسبک دیده شد با تقاضای واقعی بخش کشاورزی برای فیلم های پلیاتیلنی در حد انتظار رونق نداشت.

واردات پلیاتیلن بعد زا تعطیلات اکتبر در چین، افت ماهانه داشت اوا همچنان کسری واردات نیز وجود داشت. بنا به آمارهای اخیر گمرکات چین، میزان واردات پلیاتیلن چین بطور میانگین برای اکتبر بین 9.5 تا 14.5 درصد افت سالانه را نشان میداد.

پلیاتیلنسبک با شاخص جریان مذاب 0.3-4 واحدی روز اول دسامبر بدون تغییرات هفتگی در 1500 دلار/تن سیافآر خاور دور آسیا ارزیابی شد. در مبنای سیافآر جنوب شرقی آسیا بازار در 1550 دلار/تن متوقف مانده بود و اختلاف نرخ کرایه حمل از چین به جنوب شرقی آسیا 50 دلار/تن بود.

در بازار داخلی چین قیمت در 12400 یوان/تن ارزیابی شد و هیچ تغییری در بازه هفتگی نشان نداد.

در جنوب آسیا قیمت در 1660 دلار/تن سیافآر متوقف مانده بود در حالیکه شاخص فروش در حدود 1670 تا 1710 دلا/رتن بود. شاخص فروش این بازار 1670-1710 دلار/تن بود و این بازار 60 دلار افت هفتگی داشت.

فوب: FOB- سیافآر: CFR

—————————————————————-

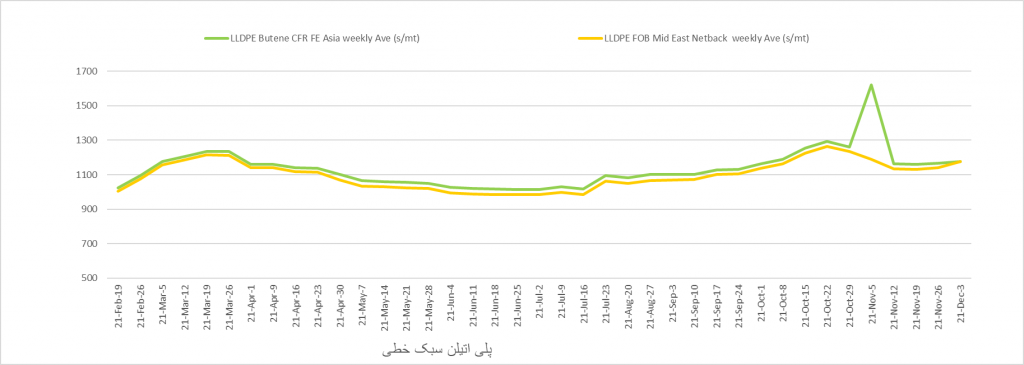

پلیاتیلنسبکخطی- LLDPE

پلیاتیلنسبکخطی در بازار آتی در بورس کالای دالیان بیش از 200 یوان افت داشت/03 دسامبر 2021

آسیا: پلیاتیلنسبکخطی آسیا در هفته منتهی به یکم دسامبر، بشدت راکد ارزیابی شد. در بورس کالای دالیان قراردادهای ژانویه پلیاتیلنسبکخطی روز اول دسامبر با 277 یوان/تن افت در این روز در 8477 یوان/تن ارزیابی شد و قیمت در بازار چین به ارامی افزایش یافت.

در جنوب چین پلیاتیلنسبکخطی بدون تغییر و راکد باقی ماند و فعالیت های بازار نقدی همچنان پایین بود و مشکلات لجستیک و نبود نقدینگی در این بازار وجود داشت. بازارها در سطح جهانی نظاره گر وضعیت شیوع و ابتلا به سویه جدید ویروس کرونا موسوم به اومیکرون بودند. دورنمای بازار از زمانیکه عرضه ماده اولیه اتیلن بنا به انتظار بیش از تقاضای آن شده بود، متنوع بود و بازه تولید متانول به پلیالفین در چین بهبود یافته بود و احتمال افزایش تولید وجود داشت.

برخی معامله گران این هفته اشاره داشتند که قیمت ها در امریکا و اروپا بالا است اما هزینه های بالای حمل و نقل و ریسک تاخیر در حمل در سایه نبود کشتی و کانتینر و دشواری های از این دست، ارسال های آربیتراژی را پر مخاطره میکرد. هزینه های حمل از آسیا به اروپا یا امریکا در حدود 500 دلا/رتن بود.

سوق دوباره محموله ها یقراردادی از خاورمیانه بصورت عادی در آمده بود. چند اوپراتور در کره جنوبی و خاورمیانه بازه تولید خود را پایین آورده بودند و یا ترجیح میدادند تولیدات خود را به امریکا و اروپا که قیمت های جذابتری داشتند، ارزیابی کنند. معامله گرانی نیز فروش مواد به بنادر کوچک جنوب شرقی اسیا را مدنظر داشتند که تقاضا و قیمت نقدی در این مناطق نسبت به بنادر دیگر بالاتر بود.

پلیاتیلنسبکخطی با شاخص جریان مذاب 1-2 واحدی، روز اول دسامبر در مبنای سیافآر خاور دور آسیا بدون تغییر در این روز و با 10 دلار رشد در هفته در 1180 دلار/تن ارزیابی شد.

پلیاتیلنسبکخطی در مبنای سیافآر جنوب شرقی آسیا بدون تغییر در هفته در 1300 دلار/تن متوقف ماند و عرضه این بازار 1310 دلاری بود.

در جنوب آسیا پلیاتیلنسبکخطی بدون تغییر در 1300 دلار/تن ایستاده بود و شاخص فروش این بازار بین 1310 تا 1330 دلار/تن بود.

در بازار سیافآر خاور دور آسیا کربن شش ام پلیاتیلنسبکخطی بدون تغییر در 1350 دلار/تن متوقف ماند و مذاکرات این بازار تا 1440 دلار/تن نیز بالا رفته بود اما در نهایت به 1350 دلار/تن رسید. ام پلیاتیلنسبکخطی در جنوب شرقی آسیا در 1450 دلار/تن سیافآر متوقف مانده بود. اختلاف قیمت کربن شش با کرین چهار 150 دلار/تن بود. متالوسین پلیاتیلنسبکخطی بدون تغییر در 1620 دلار/تن متوقف مانده بود.

در بازار داخلی چین قیمت بدون تغییر در حدود 9100 یوان/تن درب کارخانه در شرق چین مذاکره میشد.

فوب: FOB- سیافآر: CFR

—————————————————————-

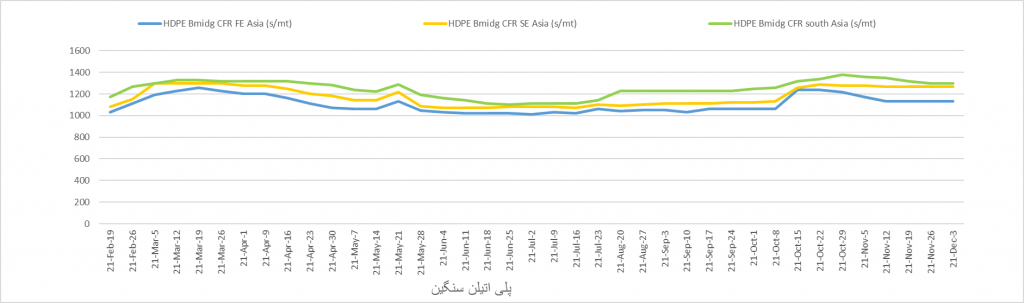

پلیاتیلنسنگین- HDPE

دورنمای بازار متنوع بود از یک سو عرضه مازاد و از سوی دیگر افزایش سطح هزینه ها/03 دسامبر 2021

آسیا: بازار پلیاتیلنسنگین آسیا گرید فیلم این هفته در مذاکرات به شدت راکد بود. در جنوب آسیا پلیاتیلنسنگین بدون تغییرات هفتگی متوقف مانده بود و فعالان اظهار میکردند معیارهای حفاظتی برای پایین نگاه داشتن قیمت در بازار نقدی با شکست مواجه شده بود. دورنمای بازار پلیاتیلن آسیا متنوع گزارش شده بود زیرا هزینه ها در حال افزایش بودند و هنوز وضعیت عرضه مازاد بر تقاضا وجود داشت زیرا روند قیمتی در بازار نفت خام همچنان سیر صعدی داشت و اتیلن نیز امسال با رشد قیمت همراه بود. با ورود صنعت پلیاتیلن آسیا به سال 2022 ظرفیت های تازه به همراه ساختارهای لجستیک و هزینه های بالای انرژی تصویر مبهمی را برای فعالان بازار ایجاد میکرد. هزینه های انرژی همچنان عامل نگرانی تا سال 2022 باقی مانده است و فعالان پیش بینی میکنند سرمای هوا در ماه ژانویه تقاضا برای گاز طبیعی و برق را بیشتر کند. گفته میشد شاید تبدیلگران چینی مبادلات آتی را در نوسانات کوتاه مدت بازار دخیل بدانند اما عرضه و تقاضای فاندامنتال ها نقش بزرگتری در بلند مدت روند قیمتی این بازار ایجاد میکند.

ممکن است در سال 2022 رشد تند و تیزتری در بازار مشاهده شود و تقاضا بنا به انتظارات تا 4 میلیون تن در بازار آسیا جهش تعداد داشته باشد.

این افتتاح کارخانه جدید آسیا و کارخانه های پلیاتیلن امریکا میتواند موجبب فزونی عرضه در برخی از ماه های امسال گردد و برخی دیگر میتوانند موجب ایجاد توازن در بازار آسیا شوند.

یک ظرفیت تازه تقریبا 5 میلیون تنی در سال در بازار آسیا تا سال 2022 وارد بازار میشود.

پلیاتیلنسنگین گرید فیلم با شاخص جریان مذاب 0.07 تا 0.18 واحدی با 10 دلار رشد هفتگی و بدون تغییر در روز در 1170 دلار/تن سیافآر خاور دور آسیا در روز اول دسامبر ارزیابی شد و مبنای سیافآر خاور دور پلیاتیلنسنگین بدون تغییر هفتگی در 1170 دلا/رتن ارزیابی شد و عرضه این بازار 1190 دلار/تن سیافآر خاور دور آسیا بود.

در مبنای سیافآر جنوب شرقی آسیا با 10 دلار رشد هفتگی در 1270 دلار/تن سیافآر جنوب شرقی آسیا و کمتر از عرضه 1300 دلار/تن ارزیابی شد. گرید فیلم پلیاتیلنسنگین با شاخص سیافآر جنوب شرقی آسیا بدون تغییر هفتگی در 1320 دلار/تن ارزیابی شد و بازه این بازار 1300 تا 1320 دلار/تن بود و مذاکرات فروش کمتر از 1300 تا 1320 دلار/تن بود.

پلیاتیلنسنگین گرید یارن با 40 دلار رشد هفتگی در 1230 دلار/تن سیافآر خاور دور آسیا و کمتر از عرضه 1240 دلار/تن عرضه شد و قیمت در بازرا جنوب شرقی آسیا در 1290 دلار/تن متوقف شده بود.

گرید اینجکشن بدون تغییر در هفته در 1120 دلار/تن ارزیابی شد و قیمت در مبنای سیافآر خاور دور آسیا بدون تغییر هفتگی در 1190 دلار/تن ارزیابی شد.

بلوملدینگ این هفته بدون تغییر هفتگی در 1130 دلار/تن سیافآر خاور دور آسیا متوقف مانده بود. این گرید در 1300 دلار/تن سیافآر جنوب آسیا متوقف مانده بود.

در بازار داخلی چین قیمت با 100 بوان رشد در هفته در 920 دلار/تن در شرق چین ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

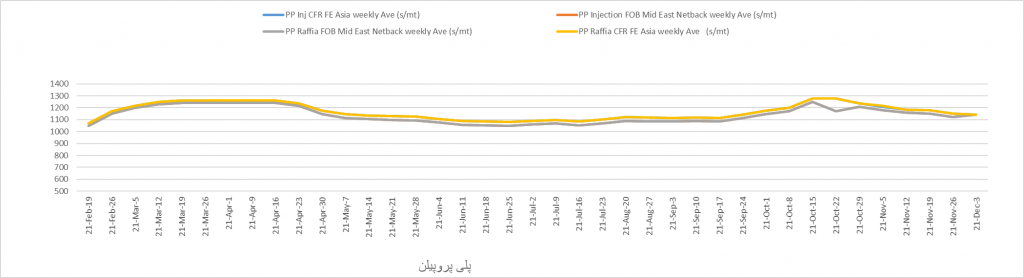

پلیپروپیلن- PP

در بازار آتی قرارداد فوریهنفت برنت با بیش از 11 درصد افت در هفته در 71.81 دلار ارزیابی شد /03 دسامبر 2021

آسیا: پلیپروپیلن (پپ) آسیا در روز اول دسامبر با فعالان محتاط مشاهده شد زیرا بازار نفت خام نوسانی و کاهشی شده بود. در بازار آتی قرارداد فوریه نفت برنت با 11.9 درصد یا 9.67 دلار/بشکه افت در هفته درروز اول دسامبر در 71.81 دلار/بشکه ارزیابی شد. تمایل بازار بشدت افت کرده بود و دورنمای این بازار نامعلوم باقی مانده بود.

در بازار چین قرارداد ژانویه پلیپروپیلن در بورس کالای دالیان این هفته با 457 یوان/تن یا 5.4 درصد افت از 24 نوامبر به 7963 یوان/تن در روز 30 نوامبر رسید و با افت روند بازار نفت خام همراه شد اما روز اول دسامبر با اصلاح قیمت در 8107 یوان/تن ارزیابی شد. بازار نقدی محموله های فیزیکی پلیپروپیلن چین بنظر ثابت و بدون تغییر می رسید و با افت بازار آتی مقایسه میشد. فعالان این هفته سیاست بنشین و ببین اتخاذ کرده بودند و یا فقط به اندازه نیاز فوری خود خرید میکردند. مشتریان چینی هنوز از بازار وارداتی پلیپروپیلن دوری میکردند زیرا قیمت های بازار داخلی هنوز بهتر بودند. برای محموله های فوری پلیپروپیلن گرید رافیا قیمت در بازار داخلی با 250 یوان افت در هفته در 8150 یوان/تن درب کارخانه در اول دسامبر ارزیابی شد که معادل 1033 دلار/تن وارداتی بود و مبنای سیافآر خاور دور آسیا برای پلیپروپیلن گرید رافیا با 10 دلار افت در 1140 دلار/تن ارزیابی شد.

فروشندگان چینی پلیپروپیلن با پالش هایی برای صادرات مواجه بودند زیرا قیمت کرایه های حمل در حال افزایش بود و محدودیت های فضای خالی در کشتی ها نبود کانتینر ادامه داشت. معاملات صادراتی پلیپروپیلن به افریقا انجام میشد اما هنوز آربیتراژ ارسال به بسیاری از مناطق مخصوصا جنوب شرقی آسیا و متوقف بود.

در جنوب شرقی آسیا افت قیمت ادامه داشت زیرا روند بازار نفت کاهشی بود و عرضه های کره ای و تایلندی رقابتی بودند و تقاضا محدود و کمیاب شده بود.

در تایلند خریداران محموله های بازار داخلی را ترجیح میدادند زیرا ارزش باهات تایلند در مقابل دلار افت کرده بود و چالش های لجستیک مختلفی برای واردات پلیپروپیلن بر سر راه خریداران وجود داشت.

در اندونزی شرایط پاندمی بهتر شده بودو و فعالیت های اجتماعی بیشر شدند و این تمایل بازار را افزایش داد. محموله های همو پلیپروپیلن با حدود 50-80 دلار/تن افزایش قیمت نسبت به ویتنام در مبنای سیافآر یا سیآیاف، به اندونزی فروخته میشدند.

در پاکستان خرید افت کرده بود زیرا بازار نفت افت قیمت داشت و سویه اومیکرون کرونا نیز در حال شیوع بود.

بسیاری خریداران در هند منتظر بودند تا روال بازار شفاف تر شود زیرا قیمت نفت در حال کاهشی بود و بازارهای کالا نیز ضعیف شده بودند و برخی میگفتند هنوز هیچ عرضه ای از خاورمیانه نگرفته اند. تولیدکنندگان پایین دستی نیز قادر به انتقال هزینه های بالای تولید به خریداران محصولات تمام شده نبودند.

پلیپروپیلن در مبنای سیافآر خاور دور آسیا در 1140 دلار/تن متوقف مانده بود و عرضه ای در 1350 دلار/تن در این بازار برای محموله غیرمشمول مطرح شده بود و روند این بازار 10 دلار افت هفتگی را نشان میداد. فعالان چینی هنوز بجای واردات، در حال صادرات بودند و گرید اینجکشن این هفته در 1140 دلار/تن متوقف شده بود و در بازار داخلی چین قیمت بدون تغییر در روز اول دسامبر در 8150 یوان/تن ارزیابی شد و مذاکرات این بازار 8050 تا8400 یوان/تن و کمتر از شاخص فروش 8200 یوان/تن بود. برای گرید فیلم آیپپ قیمت با 10 دلار افت در هفته در 1155 دلار/تن ارزیابی شد که 10-20 دلار اختلاف قیمت با گرید رافیا داشت. گرید فیلم پلیپروپیلن دو محوره با 10 دلار افت هفتگی در 1155 دلار/تن ارزیابی شد و بلاک کوپلیمر نیز با 10 دلار افت در هفته در 1160 دلار/تن ارزیابی شد.

در مبنای سیافآر جنوب شرقی آسیا، گرید رافیا با 20 دلار افت در هفته در 1240 دلار ارزیابی شد، معاملاتی در 1220 دلار/تن برای ویتنام و 1300 دلار/تن برای اندونزی ارزیابی شد.

در مبنای سیافآر جنوب شرقی آسیا روز اول دسامبر با 40 دلار افت در هفته در 1410 دلار/تن ارزیابی شد بازه مبادلات سیافآر هند 1350 تا 1450 دلار/تن بود. عرضه های این بازار 1420-1450 دلاری بود. مبنای مبادلاتی سیافآر پاکستان 1350-1480 دلاری و عرضه های آن 1480-1520 دلاری بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

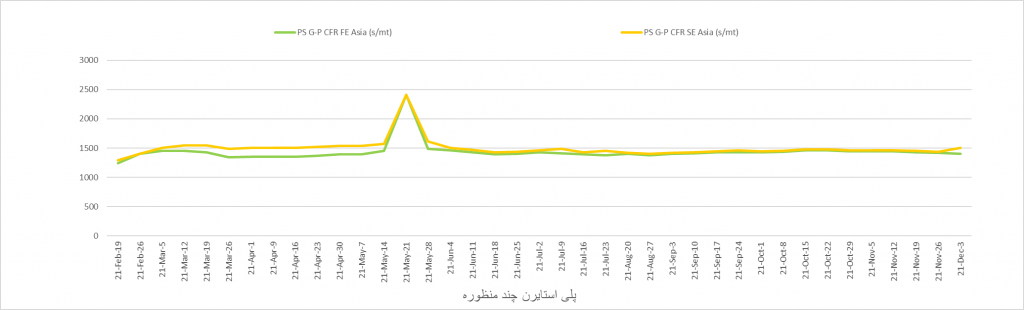

پلیاستایرن چندمنظوره – PS

بازار چین 20 دلار افت ناشی از ضعف بازار بالادستی داشت/ 03 دسامبر 2021

آسیا: پلیاستایرنچندمنظوره در بازار نقدی آسیا با 20 دلار افت هفتگی در 1400 دلار/تن در سیافآر چین ارزیابی شد در حالیکه در بازار سیافآر جنوب شرقی آسیا با 65 دلار رشد در هفته در 1505 دلار/تن ارزیابی شد. در بازار شمال شرقی آسیا مذاکرات نقدی محدود شده بود زیرا تقاضای وارداتی خریداران چینی بخاطر افت بازار داخلی و کاهش قیمت های بازار چین، افت کرده بود. منابع میگفتند چین در حال حرکت از سوی یک واردکننده به سمت صادرکننده است و عرضه مازاد و کاهش نسبی قیمت بازار داخلی نیز مدنظر بود. پلیاستایرنچندمنظوره در بازار داخلی چین در 9400 یوان/تن معادل 1226 دلار/تن وارداتی برای تحویل کالاهای فوری با گریدهای کمتر به شرق چین ارزیابی شد. در بازار صادراتی عرضه های فوب چین قیمت بارگیری های دسامبر در حدود 1380 تا 1400 دلار/تن بود.

در جنوب شرقی آسیا روند قیمتی در جهتگیری متفاوتی بود. در حالیکه عرضه های داخلی احتمالا در طول ماه های دسامبر و ژانویه محدود است و برخی از خریداران باید از بازار شمال شرقی آسیا اقدام به بازیابی ذخایر خود کنند که هزینه های حمل بالاتری را ایجاب میکند و حامی رشد قیمت در مبنای سیافآر جنوب شرقی آسیا شود.

تولیدکنندهای در مالزی قصد دارد کارخانه پلیاستایرن خود را در طول ششم تا دهم دسامبر برای بازرسی تعطیل کند در حالیکه یک تولیدکننده بزرگ دیگر در سنگاپور قرار است در ماه ژانویه واحد پلیاستایرنی خود را برای تعمیرات متوقف کند و این میتواند به کاهش عرضه داخلی منجر شود.

در بازار بالادستی، مونومراستایرن قیمت با 92.5 دلار افت هفتگی در 1034 دلار/تن سیافآر چین ارزیابی شد.

پلیاستایرنچندمنظوره در مبنای سیافآر چین با 20 دلار افت هفتگی در 1400 دلار/تن ارزیابی شد و عرضه هایی در حدود 1380 تا 1400 دلار/تن فوب چین و 1530 دلار/تن فوب تایوان بعلاوه 20-30 دلار/تن هزینه حمل، مطرح بود، با توجه به آنکه بازار بالادستی مونومراستایرن افت قیمتی داشت. مبنای سیافآر جنوب شرقی آسیا با 65 دلار رشد در روز اول دسامبر در 1505 دلار/تن ارزیابی شد در حالیکه عرضه های ان 1520-1650 دلاری بودند و شاخص خرید این بازار 1500 دلاری بودند.

پلیاستاینرفشرده این هفته با 20 دلار افت هفتگی در 1490 دلار/تن سیافآر چین ارزیابی شد و سطح خرید این بازار 1450 دلاری و عرضه های این بازار 1500 تا 1580 دلاری بود و مبنای سیافآر جنوب شرقی آسیا برای این بازار بدون تغییر هفتگی 1650 دلاری و کمتر از عرضه های 1700-1850 دلاری بود.

پلیاستایرنانبساطی در مبنای فوب شمال شرقی آسیا برای گرید عمومی با 10 دلار افت در هفته در 1440 دلار/تن و کمتر از عرضه های 1450 دلاری ارزیابی شد در حالیکه گرید ضد شعله آن نیز با 10 دلار افت در هفته رد 1540 دلار/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

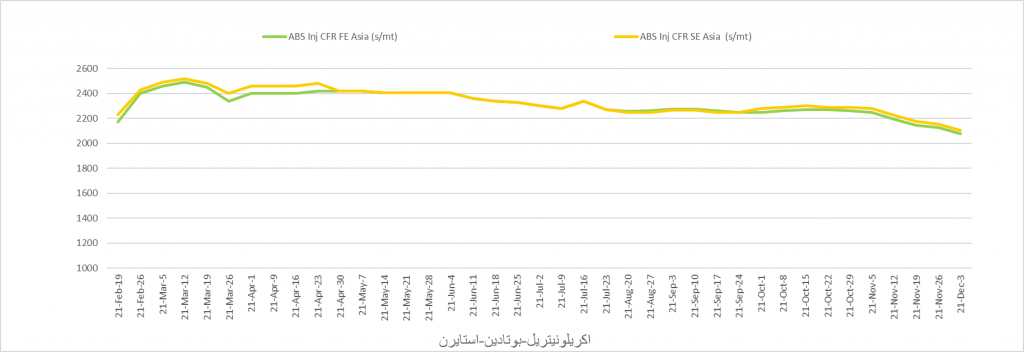

اکریلونیتریل- بوتادین- استایرن- ABS

ایبیاس با کاهش تقاضا، افت ارزش داشت/03 دسامبر 2021

آسیا: اکریلونیتریل-بوتادین-استایرن (اختصاراً ایبیاس) آسیا در بازار نقدی وارداتی در مبنای سیافآر چین با 50 دلار افت هفتگی در 2075 دلار/تن ارزیابی شد در حالیکه با 50 دلار افت در 2105 دلار/تن سیافآر جنوب شرقی آسیا در روز اول دسامبر ارزیابی شد زیرا تقاضای وارداتی از چین کم و کمتر شده بود. تقاضای وارداتی خریداران چینی برای ایبیاس این هفته کاملا محو شده بود در حالیکه بازار نفت افت داشت و سویه جدیدی از ویروس کرونا در جهان مشاهده شد. خریداران انتظار دارند ایبیاس بیش از این افت قیمت داشته باشدد و روند افت بازار بالادستی را دنبال کند و اغلب واردکنندگان سیاست انتظار را اتخاذ کرده و سطح ذخایر را پایین نگاه داشته بودند. گونه جدید کوید-19 سطح تقاضا در جهان را دوباره کاهش داد.

فاکتور دیگری نیز خریداران را از بازار وارداتی دور نگاه داشته بود که همان مشکلات انباشت حمل و نقل همچنان در بازار تاثیرگذار بود و تحویل ها را نیز به تاخیر انداخته بود. عرضه های وارداتی برای نیمه دوم دسامبر- نیمه اول ژانویه در حدود 2100 تا 2130 دلار/تن سیافآر چین بود و شاخص خرید کمتر از 2000 دلار/تن بود.

در بازار داخلی چین قیمت نقدی با 500 یوان افت هفتگی در 15500 یوان/تن یا 2022 دلار/تن وارداتی برای محموله های تحویل فوری جاده ای ارزیابی شد.

مارجین تولید ایبیاس با 10.5 دلار رشد هفتگی در روز اول دسامبر در 502.1 دلار/تن ارزیابی شد.

ایبیاس روز اول دسامبر با 50 دلار افت هفتگی در 2075 دلار/تن سیافآر چین ارزیابی شد و کمتر از عرضه های 2100 تا 2130 دلاری و بالاتر از شاخص خرید 2000 دلاری بود. در مبنای سیافآر جنوب شرقی آسیا با 50 دلار افت در هفته در 2105 دلار/تن ارزیابی شد که 30 دلار با قیمت سیافآر چین تفاوت داشت.

فوب: FOB- سیافآر: CFR