اولفین ها و واسطه های فیبری – ۳ دسامبر۲۰۲۱

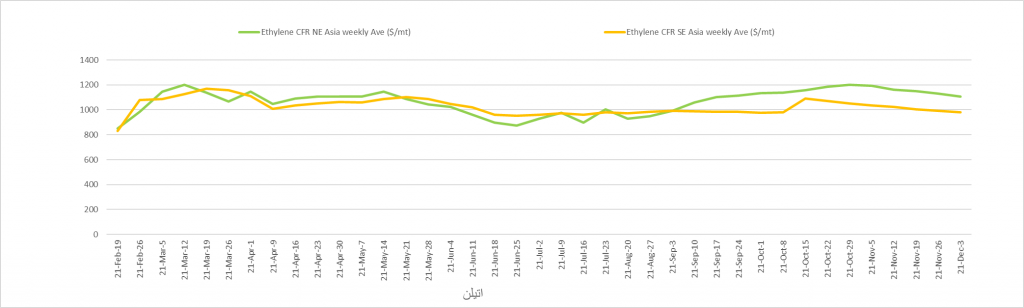

اتیلن- Ethylene

فعالان بازار باتوجه به روند اخیر نرخ نفتا، همچنان محتاط بودند/03 دسامبر 2021

آسیا: مذاکرات برا یورودهای ماه دسامبر اتیلن آسیا در بازار نقدی همچنان در روز سوم دسامبر نیز مسکوت و راکد مانده بود زیرا اخیرا در بازار بالادستی نفتا افت قیمت رخ داده بود و این فعالان بازار اتیلن را محتاط کرده بود و فقط تعداد محدودی عرضه و تقاضا در این بازار ثبت شد.

برخی معامله گران گزارش کردند که تعداد استعلام ها برای ورودهای نیمه دوم ژانویه بیشتر شده بود و احتمال آن میرود که فعالان قصد دارند در آستانه تعطیلات سال نو چینی در اواخر ماه ژانویه، ذخایر خود را تکمیل کنند.

تقاضا برای ورودهای دسامبر اما همچنان ضعیف مانده بود و برخی فروشندگان میگفتند استعلام بسیار کم شده است. خریداران نگران مارجین منفی بازار پایین دستی بودند زیرا اخیرا قیمت بنزن افت کرده بود و این میتواند فشار بر تولید مونومراستایرن را کاهش دهد اما نه آن که خرید های نقدی را به این زودی به دنبال داشته باشد.

در جنوب شرقی آسیا تمایل بازار همچنان ضعیف مانده بود زیرا بازه تولید در برخی واحدهای پایین دستی کاهش داده شده بود.

اتیلن در مبنای سیافآر شمال شرقی آسیا با 10 دلار افت روزانه و 40 دلار افت هفتگی، در 1090 دلار/تن روز سوم دسامبر را به پایان رساند و شاخص های مبادلاتی این بازار 1080 تا 1100 دلار/تن بودند. سطح خرید اما بین 1020تا 1030 دلار/تن بود.

در مبنای سیافآر جنوب شرقی آسیا اتیلن در 1045 دلار/تن متوقف ماند.

در مبنای فوب کره اتیلن با 40 دلار افت روند بازار شمال شرقی آسیا را دنبال کرد و در 1030 دلار/تن ایستاد.

فوب: FOB- سیافآر: CFR

—————————————————————-

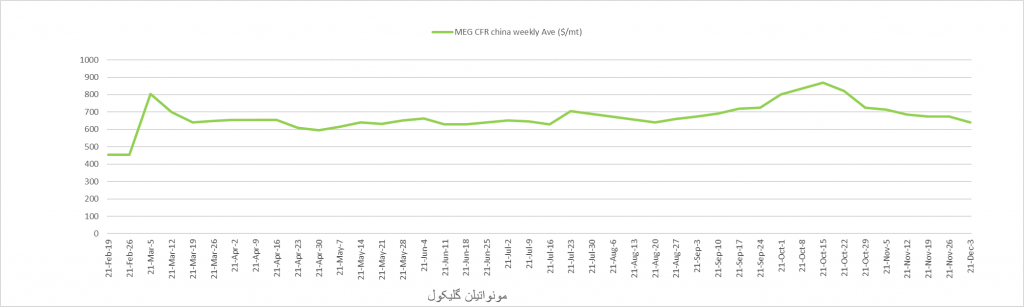

مونواتیلنگلیکول- MEG

در نبود تقاضای پایین دستی بازار اماییجی ضعیف و بی جان بود/ 03 دسامبر 2021

آسیا: مونواتیلنگلیکول (اختصاراً اماییجی) آسیا این هفته در نبود تقاضای پایین دستی و با افت قیمت ها در بازار بالادستی روز سوم دسامبر را ضعیف و راکد به پایان رساند. معاملات این بازار روند ضعیف عرضه های بازارهای داخلی چین را دنبال میکردند.

برخی از تاسیسات اماییجی بنا به گزارشات بخاطر کاهش مارجین تولید اقدام به پایین آوردن بازه تولید خود کرده بودند اما عرضه هنوز مازاد بر تقاضا بود زیرا بازار پایین دستی پِت بشدت ضعیف شده بود. تقاضا معمولا در فصل زمستان کم میشود اما منابع میگفتند امسال این کاهش بیشتر از سطح معمول بود زیرا فرصت های صادراتی بخاطر شیوع پاندمی در جهان ضعیف شده بود.

معامله گری در شمال شرقی آسیا میگفت تقاضای پت کاملا ضعیف شده و جای تعجب ندارد که تولیدکنندگان اماییجی بخواهند تا بازه تولید خود را کاهش دهند.

اماییجی با 17 دلار افت در روز 3 دسامبر در 635 دلار/تن سیافآر چین برای محموله های 15-30 روز آتی با حجم استاندارد 1000 تنی ارزیابی شد و مبادلاتی در 630 تا 640 دلار/تن انجام شده بود.

در بازار سیافآر جنوب شرقی آسیا قیمت اماییجی با 35 دلار افت در 640 دلار/تن ایستاد و اختلاف 5 دلاری با بازار چین را حفظ کرد.

در بازار داخلی چین نرخ اماییجی با 95 یوان افت در هفته در 4865 یوان/تن درب تانکر برای تحویل های ده روز آینده و فوری ارزیابی شد و مبادلاتی در 4865 یوان/تن در این بازار انجام شده بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

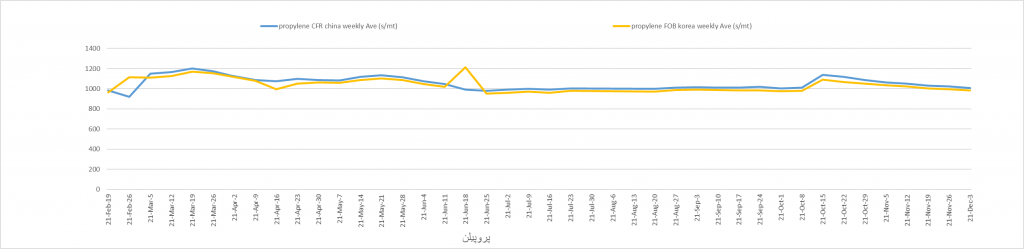

پروپیلن- Propylene

بازار پروپیلن در چین کاهشی شد/03 دسامبر 2021

آسیا: بازار وارداتی پروپیلن در چین با 20 دلار افت هفته را روز 3 دسامبر به پایان رساند زیرا خریداران تمایلی به بازار وارداتی نشان ندادند و محموله های موجود در بازار داخلی ارزانتر بودند. افت اندک نرخ بازار نفت خام مانع از برگشت سطح تمالی در میان خریداران شده بود. قرارداد فوریه نفت برنت در روز سوم دسامبر با 1.98 دلار/بشکه رشد در روز آخر در 71.88 دلار/بشکه ارزیابی شد.

تقاضا برای پروپیلن کمیاب شده بود زیرا خریداران چینی همچنان تمایلی به خرید محموله های وارداتی پلیپروپیلن نداشتند. اختلاف قیمت پلیپروپیلن با پروپیلن 120 دلار/تن ارزیابی شده بود که کمتر از سطح سر به سری 150 دلاری معمول این بازه بود. در بازار داخلی در شرق چین پروپیلن با 100 یوان افت در 7400 یوان/تن درب تانکر ارزیابی شد.

بنا به اخبار کارخانه ها، شرکت دولتی سیپیسی تایوان کراکر کاتالیزوی پسماند سیال 400 هزار بشکه ای در روز خود در پالایشگاه دالیان را از 29 نوامبر بازگشایی کرد. این شرکت پیش از آن قرار بود اوایل دسامبر این کراکر را بازگشایی کند. این کراکر در تاریخ 16 سپتامبر برای تعمیرات متوقف شده بود و ابتدا قرار بود 19 نوامبر بازگشایی شود اما این تاریخ بخاطر مشکلات فنی به بعد موکول شد و در نهایت زودتر از پیش بینی برای بازگشایی دسامبر در 29 نوامبر به کار بازگشت. بخاطر تاخیر اولیه در بازگشایی این واحد، شرکت عرضه قراردادی مشتریان پروپیلن خود در جنوب تایوان را برای ماه دسامبر از 85 درصد به 80 درصد تقلیل داد. این کراکر میتواند سالانه 450 هزار تن پروپیلن تولید کند.

پروپیلن در مبنای سیافآر چین روز 3 دسامبر بدون تغییر در روز در 1000 دلار/تن ارزیابی شد و شخص فروش این بازار 1020 تا 1030 دلار/تن و سطح خرید آن 980 دلاری بود.

پروپیلن در مبنای فوب کره بدون تغییر در 975 دلار/تن روز 3 دسامبر را به پایان رساند و شاخص خرید این بازار 940-950 دلاری بود و شاخص فروش این مبنا تا 1000 دلار/تن گزارش شد.

در بازار داخلی چین در شاندانگ قیمت بدون تغییر 7450 یوان/تن بود و در شرق چین قیمت بازار داخلی با 100 یوان افت در 7400 یوان/تن ارزیابی شد.

پروپیلن در مبنای سیافآر تایوان با 25 دلار افت هفتگی در 1000 دلار/تن ایستاد.

مبنای فوب ژاپن نیز با 25 دلار افت هفتگی در 960 دلار/تن ارزیابی شد و سطح مبادلات این بازار 930 دلار/تن بود.

پروپیلن در مبنای سیافآر جنوب شرقی آسیا با 20 دلار افت در 920 دلار/تن ارزیابی شد و بازه مبادلاتی این بازار بین 870 تا 970 دلار/تن بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

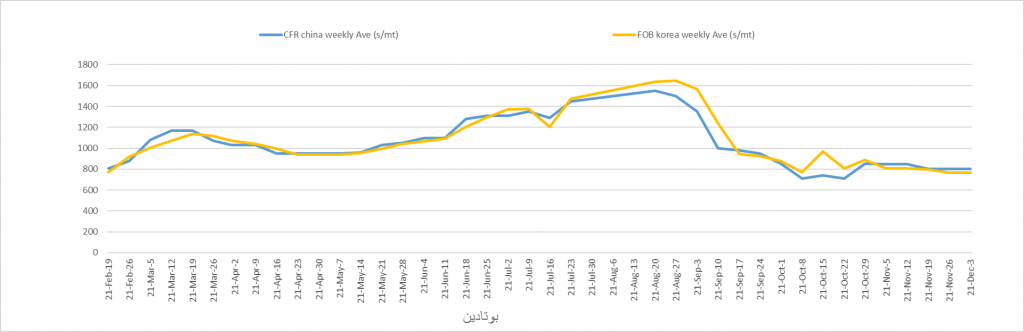

بوتادین- Butadiene

بوتادین در سکوت مذاکراتی بدون تغییر و راکد ارزیابی شد/ 03 دسامبر 2021

آسیا: بوتادین آسیا بدون تغییر در روز و هفته در سوم دسامبر ارزیابی شد. بازار داخلی چین کند و ضعیف شده بود و تمایل بازار آسیا نیز متعاقبا کم و کمتر شده بود و عرضه کنندگان نیز تمایلی به کاهش نرخ عرضه های خود نداشتند. در روز 3 دسامبر، سینوپک چین نرخ بوتادین خود را با 400 یوان کاهش را 5500 یوان/تن اعلام کرد. نسبت به هفته قبل قیمت این شرکت 1200 یوان/تن کاهش یافته بود.

در بازار داخلی چین محموله های نقدی روند کاهشی داشتند. قیمت نقدی در چین با 100 یوان افت در روز یا 200 یوان افت نسبت به هفته قبل در 5800 یوان/تن در روز 3 دسامبر ارزیابی شد که کمترین سطح این بازار از نهم سپتامبر 2020 بود. قیمت داخلی در بازار چین معادل 789 دلار/تن وارداتی است.

در بازار داخلی چین میزان ذخایر بوتادین با حدود 3500 تن افت هفتگی در سطح 34-35 هزار تن برآورد شد. اما این سطح هنوز از 25-30 هزار تن معمول و مناسب این بازار، بالاتر بود.

با افت بازار داخلی چین، تمایل خریداران به محموله های وارداتی کم و کمتر شده بود. برخی از منابع بازار میگفتند بیشتر مصرف کنندگان نهایی دیگر نیازهای خود برای دسامبر را تامین کرده اند در حالیکه هنوز برای شروع مذاکرات ژانویه زود است. برخی از تقاضاهای نقدی برای ژانویه در چین و تایوان مطرح شده بود. یک محموله نقدی با قیمت 720 دلارتن سیافآر تایوان برای ژانویه معامله شده بود اما جزئیات این معامله مشخص نیست.

از سوی دیگر عرضه های نقدی و غیرقراردادی نیز محدود بود. اخیرا بوتادین نسبت به بازارهای بالادستی و پایین دستی قیمت پایین تری داشت. بوتادین در مبنای سیافآر ژاپن با 9.25 دلار رشد در روز 3 دسامبر در 669.50 دلار/تن ارزیابی شد. اختلاف نرخ بوتادین و نفتا در روز 3 دسامبر در 130.5 دلار/تن ارزیابی شد که از سطح سر به سری معمول 300 دلاری، پایین تر بود. اختلاف نرخ بین رزین مصنوعی و بوتادین در سطح سالمی گزارش شد و به بیش از 1000 دلار/تن رسیده بود و سطح معمول این بازه 800 دلار/تن است. درنتیجه، در کل مذاکرات برای محموله های نقدی، بسیار محدود بود. بعلاوه فعالان بازار ترجیح میدادند در مذاکرات سال 2022 وارد شوند.

بوتادین در مبنای سیافآر چین بدون تغییر در روز 3 دسامبر در 800 دلار/تن ارزیابی شد و سطح خرید این بازار بیشتر از 700-750 دلار/تن سیافآر چین بود.

در بازار سیافآر شمال شرقی آسیا بوتادین بدون تغییر در 800 دلار/تن متوقف شده بود و سطح خریدی در 700 دلار/تن سیافآر کره ثبت شده بود.

در این میان، بوتادین در 765 دلار/تن متوقف ماند و بوتادین در مبنای سیافآر تایوان نیز در 760 دلار/تن بدون تغییر ارزیابی شده بود.

بوتادین در مبنای سیافآر جنوب شرقی آسیا بدون تغییر هفتگی در 725 دلار/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

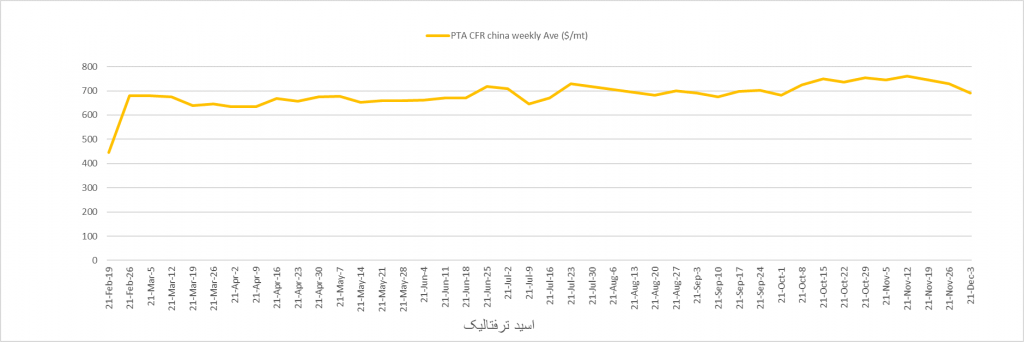

اسید ترفتالیک- PTA

با افت بازار بالادستی، اسید ترفتالیک با شیب تندی کاهش نرخ را تجربه کرد/03 دسامبر 2021

آسیا: اسید ترفتالیک روز سوم دسامبر با 38 دلار افت هفتگی در 642 دلار/تن سیافآر چین و با 43 دلار افت هفتگی در 787 دلار/تن سیافآر هند ارزیابی شد و روند کاهشی نرخ قیمت بازار بالادستی و ضعف فاندامنتال ها را دنبال کرد.

در بازار آتی نفت برنت قرارداد فوریه با 6.7 درصد یا 5.16 دلار/بشکه افت هفتگی در 71.88 دلار/بشکه ارزیابی شد. در بازار آتی در بورس کالای ژنگجو قرارداد ژانویه اسید ترفتالیک با 338 یوان/تن یا 7 درصد افت هفتگی در 4458 یوان/تن در روز 3 دسامبر ارزیابی شد. فعالان بازار محتاط بودند و در زنجیره بازار پلیاستر نوسانات قیمت نفت و جهتگیری نامشخص بازار تعیین کننده بود.

بازه تولید اسید ترفتالیک در چین بطور کلی در روز سوم دسامبر در حدود 73.4 درصد ارزیابی شد که 9.5 درصد افت هفتگی را نشان میداد زیرا قرار است در ماه دسامبر برنامه هایی برای تعمرات و توقف تعمیراتی اجرایی شود.

در این میان، پتروشیمی هنگلی چین، تولیدکننده اصلی اسید ترفتالیک، قصد دارد عرضه قراردادی اسید ترفتالیک در بازار داخلی را در ماه دسامبر تا 40 درصد کاهش دهد و هیچ تغییری در حجم صادرات اسید ترفتالیک نداشت.

در چین واحدهای پلیاستر با 3.3 درصد افت هفتگی با حدود 80.3 درصد بازه تولید، فعالیت میکرد. فعالان اما محتاط بودند و در حاشیه منتظر بودند تا جهتگیری مشخصی در بازار های نفت بالادستی مشاهده شود.

در هند تقاضا در بازارهای پایین دستی و پلیاستر کمتر شده بود. فعالان این بازار بخاطر نوسانات قیمت نفت و تاثیرات سویه جدید اومیکرون بر فعالیت های کشور هند، در حاشیه ماندند.

این هفته نیز همچنان مشکلات نبود کانتینر و پر بودن فضای کشتی ها برای حمل ادامه داشت. در بازار بالادستی، قرارداد آسیایی پارازایلین برای ماه دسامبر نتوانست به نهایی شدن ختم شود و تقاضا و عرضه در این بازار همچنان 220 دلار/تن با یکدیگر اختلاف سطح داشتند.

اسید ترفتالیک در مبنای سیافآر چین با 2 دلار رشد در روز سوم دسامبر در 642 دلار/تن ارزیابی شد و روند رشد بازار داخلی چین را دنبال کرد و ارزش مبادلاتی این بازار 670-680 دلاری فوب تایوان بود.

یک محموله موسوم به سفر یک روزه در 700 دلار/تن عرضه شد. در بازار داخلی چین قیمت اسید ترفتالیک با 10 یوان رشد در روز در 4420 یوان/تن درب کارخانه ارزیابی شد و در چین قیمت داخلی معادل تقریبا 604 دلار/تن وارداتی سیافآر چین بود.

مبنای سیافآر هند این هفته با 8 دلار افت در روز در 787 دلار/تن ارزیابی شد و اختلاف با سیافآر چین را با 5 دلار کاهش به 145 دلار/تن رساند.

مبنای سیافآر جنوب شرقی آسیا با 38 دلار افت هفتگی در 692 دلار/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR