پلیمرها – ۲۳ جولای ۲۰۲۱

پیویسی- PVC

بازار پیویسی با وجود سطح بالای تمایل به خرید بدون تغییر و راکد ماند/23 جولای 2021

آسیا: قیمت پیویسی (پلیوینیلکلراید) آسیا در روز 21 جولای بدون تغییر در 1240 دلار/تن سیافآر چین، 1250 دلار/تن سیافآر جنوب شرقی آسیا و 1350 دلار/تن سیافآر هند ارزیابی شد.

در جنوب شرقی آسیا تقاضا بخاطر محدودیت های محلی، پایین بود. منابع مبادلاتی اشاره میکردند که تولیدکنندگان داخلی در جنوب شرقی آسیا بخاطر پایین بودند درخواست های داخلی، صادرات پیویسی خود به چین و هند را آغاز کرده اند. بعلاوه بخاطر تقاضای ضعیف در بازار جنوب شرقی آسیا، معامله گران انتظار داشتند محموله های شمال شرقی آسیایی بیشتری برای عرضه به مناطق دیگر در دسترس باشد.

در چین در مجموع تمایل بازار قوی تر شده بود زیرا قیمت های داخلی با توجه به بازه پایین تولیدات بر پایه کاربید، بیشتر از قبل شده بود. بازه تولید در چین بنا به پیش بینی ها و با توجه به محدودیت های استفاده از الکترسیته در فصل تابستان، کمتر شده و همین قیمت در بازار فیزیکی و آتی پیویسی را بالا برده بود. در بازار داخلی چین پیویسی بر پایه کاربید با 170 یوان رشد در 9240 یوان/تن و پیویسی بر پایه اتیلن با 200 یوان رشد در هفته در 9450 یوان/تن در روز 21 جولای ارزیابی شد.

در بازار آتی پیویسی قرارداد سپتامبر در بورس کالای دالیان روز 21 جولای با 195 یوان یا 2.18 درصد رشد در هفته در 9145 یوان/تن درب تانکر ارزیابی شد. معامله گران میگفتند بخاطر این افزایش نرخ در بازار داخلی چین، قیمت سیافآر چین نیز احتمالا بالا میرود.

معامله گری میگفت احتمالا تقاضای هند در روزهای آتی همچنان روند مثبت خود را ادامه میدهد و رشد قیمت در بازار داخلی چین را پی میگیرد، این دو بازار هر دو از بزرگترین مشتریان در آسیا هستند.

قیمت پیویسی در هند در روز 21 جولای در 1350 دلار/تن ایستاده بود. گفته میشد تعداد عرضه های این بازار این هفته محدود بود زیرا بیشتر تولیدکنندگان کلیدی محموله های آگوست خود را کاملا فروخته بودند. تقاضای مصرف کنندگان نهایی بخاطر فصل باران های موسمی هنوز افزایش نیافته است، فصل باران های موسمی در بسیاری از بخش های جنوبی، غربی و شمالی هند ادامه دارد. منبعی میگفت اگرچه تقاضا برای لوله هنوز پایین است، اما معامله گران به دنبال بالا بردن ذخایر رزین پیویسی خود هستند که بخاطر سطح پایین تر از معمول واردات در ماه های جون و جولای در این بازار به وجود آمده بود.

در بازار داخلی هند، رزین پیویسی در 120-122 روپیه/ کیلوگرم در دهلی ارزیابی شد که از 122-124 روپیه/ کیلوگرم هفته قبل کاهش یافت. منابع میگفتند خریداران این هفته به سمت تولیدکنندگان داخلی رو آورده بودند زیرا تولیدکنندگان سطح بالایی از ذخایر داشتند که در ماه مه و جون به فروش نرفته بود و این مواد را با 2 تا 3روپیه/ کیلوگرم کاهش نسبت به قیمت گشایش بازار عرضه میکردند.

پیویسی در مبنای سیافآر چین روز 21 جولای بدون تغییر در هفته در 1240 دلار/تن ارزیابی شد و سطح مبادلاتی این بازار 1210 تا 1260 دلار/تن بود. در مبنای سیافآر جنوب شرقی آسیا نیز در قیمت 1250 دلار/تن بدون تغییر هفتگی ایستاده بود و مبادلاتی در بازه 1230 تا 1240 دلار/تن در این بازار انجام شده بود و سطح مذاکرات این بازار 1250 دلاری بود. مبنای سیافآر هند این هفته بدون تغییر در 13350 دلار/تن ارزیابی شد و عرضه ها و مبادلاتی در حدود 1440-1450 دلار/تن در این بازار وجود داشت اما برای محموله هایی که مالیات کمتری را دربرمیگرفتند.

فوب: FOB- سیافآر: CFR

—————————————————————-

پلیاتیلنسبک- LDPE

پلیاتیلنسبک با کاهش عرضه و افزایش قیمت همراه بود/ 23 جولای 2021

آسیا: پلیاتیلنسبک آسیا در چین روز 21 جولای بخاطر کاهش تعداد عرضه ها با افزایش قیمت ارزیابی شد. تامینکنندگان اصلی از خاورمیانه بنا به گفته های ناظران، محموله چندانی برای فروش نداشتند هرچند دلایل این وضعیت روشن نبود. میزان ذخایر پلیاتیلن در چین در حدود 500 هزار تن گزارش میشد که اندکی افت هفتگی داشت. قرارداد سپتامبر نفت برنت با 3.02 دلار/بشکه افت در روز در 70.16 دلار/بشکه بسته شد.

بنا به اخبار کارخانه ها شرکت پرفکم مالزی پس از بازگشایی موفقیت آمیز واحد کراکر بخار تامین کننده خوراک تاسیسات پلیمری خود در مجتمع ادغامی پنگرانگ در جوهر، فعالیت های این واحد را از ماه آگوست از سر میگیرد. این تاسیسات شامل یک واحد 400 هزار تنی پلیاتیلنسنگین، یک واحد 900 هزار تنی پلیپروپیلن و یک واحد 350 هزار تنی پلیاتیلنسبکخطی است.

پلیاتیلنسبک با شاخص جریان مذاب 0.3 تا 4واحدی روز 21 جولای در پی محدودیت تعداد مبادلات با 10 دلار رشد در هفته و بدون تغییر در روز در 1310 دلار/تن سیافآر خاور دور آسیا ارزیابی شد.

در مبنای سیافآر جنوب شرقی آسیا قیمت با 10 دلار رشد در هفته در 1350 دلار/تن ایستاد و اختلاف نرخ کرایه حمل این بازه با چین، 40 دلار/تن بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

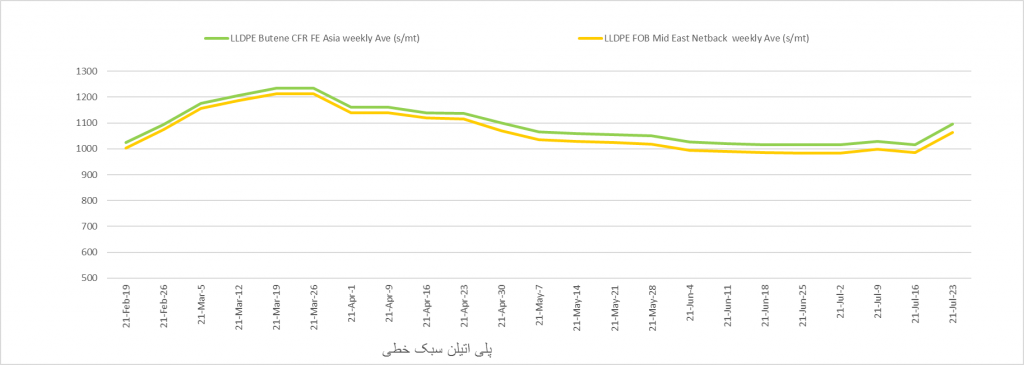

پلیاتیلنسبکخطی- LLDPE

پلیاتیلنسبکخطی با محدودتر شدن عرضه، شاهد رشد قیمت بود/23 جولای 2021

آسیا: پلیاتیلنسبکخطی آسیا روز 21 جولای شاهد رشد قیمت بزرگی بود زیرا عرضه این ماده بشدت محدودتر شده بود. شنیده ها حاکی از کمبود بوتین در بازار بود و این امر تا حدودی بر تولید پلیاتیلنسبکخطی بر پایه بوتین تاثیرگذار بود بعلاوه چند کراکر بخار بجای تولید پلیاتیلنسبکخطی به تولید پلیاتیلنسنگین رو آوردند.

این هفته قرارداد سپتامبر نفت برنت با 3.02 دلار/بشکه افت در روز در 70.16 دلار/بشکه بسته شد. قیمت پلیاتیلنسبکخطی در جنوب آسیا (هند) تا حدودی افزایشی بود زیرا این هفته در این بازار تعداد عرضه ها کم تر بود. منابع میگفتند کمبود عرضه پلیاتیلنسبکخطی در بازار بخاطر مشکلات در کارخانه های پلیاتیلن داخلی بود. تولیدکنندگان داخلی در هند نیز مجبور بودند تعهدات صادراتی خود را تامین کنند. هرچند در نهایت گفته میشد سطح موجودی در این بازار رو به بهبود گذاشت.

بنا به اخبار کارخانه ها شرکت پتروشیمی هالدیا هند قصد دارد خط تولید 700 هزار تنی پلیاتیلن خود در هالدیا در غرب بنگال را برای یک ماه تعمیرات سالانه از هفته اول آگوست تعطیل کند.

پلیاتیلنسبکخطی گرید بوتین با شاخص جریان مذاب 1-2 واحدی با 20 دلار رشد در هفته در 1100 دلار/تن سیافآر خاور دور آسیا ارزیابی شد. در مبنای سیافآر جنوب شرقی آسیا قیمت با 10 دلار رشد در 1130 دلار/تن ارزیابی شد زیرآ عرضه محدود شده بود. در مبنای سیافآر جنوب آسیا (هند) قیمت با 5 دلار رشد در هفته به 1110 دلار/تن سیافآر رسید و شاخص فروش در این بازار 1120 دلار/تن بود. بازه مبادلاتی به 1100 -1120 دلار/تن میرسید و محدودیت عرضه در این منطقه دیده شده بود.

برای محموله های مشمول مالیات ال پلیاتیلنسبکخطی کربن شش قیمت بدون تغییر 1230 دلار/تن سیافآر خاور دور آسیا ارزیابی شده بود زیرا تعداد مبادلات کم بود. در بازار جنوب شرقی آسیا قیمت این ماده 1270 دلار/تن بود. متالوسینپلیاتیلنسبکخطی بدون تغییر در 1300 دلار/تن متوقف ماند.

در بازار داخلی چین قیمت ها در حدود 8200 یوان/تن درب کارخانه در شرق این کشور ارزیابی شدند که 100 یوان افت هفتگی داشت.

فوب: FOB- سیافآر: CFR

—————————————————————-

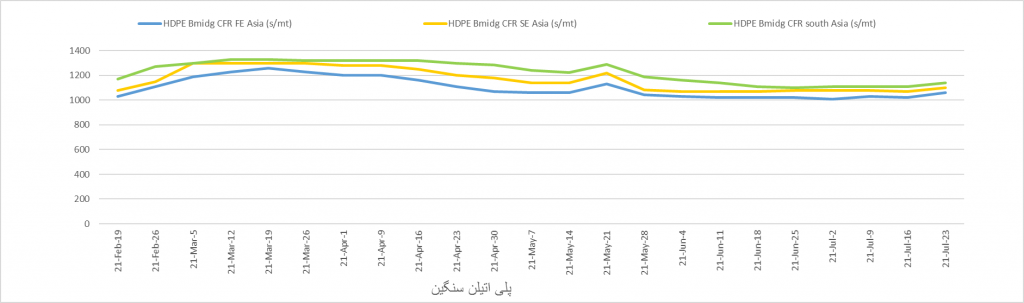

پلیاتیلنسنگین- HDPE

پلیاتیلنسنگین عمدتا راکد بود زیرا تعداد مبادلات بسیار کم شده بود/23 جولای 2021

آسیا: بازار پلیاتیلنسنگین آسیا گرید فیلم روز 21 جولای بدون تغییر و راکد ارزیابی شد. بنا به اخبار کارخانه ها، شرکت پتروشیمی و پالایشگاه پتروناس مالزی یا پرفکم پس از بازگشایی موفقیت آمیز واحد کراکر بخار تامین کننده خوراک تاسیسات پلیمری خود در مجتمع ادغامی پنگرانگ در جوهر، فعالیت های این واحد را از ماه آگوست از سر میگیرد. این تاسیسات شامل یک واحد 400 هزار تنی پلیاتیلنسنگین، یک واحد 900 هزار تنی پلیپروپیلن و یک واحد 350 هزار تنی پلیاتیلنسبکخطی است.

قیمت های پلیاتیلنسنگین در جنوب آسیا (هند) بشدت راکد بود زیرا این هفته عرضه تازه ای از تامین کنندگان بین المللی در این بازار مطرح نشده بود. هرچند فعالان بازار انتظار داشتند در کوتاه مدت تمایل بازار بهتر و بیشتر شود زیرا این احتمال وجود داشت که عرضه های تازه که تا آخر ماه وارد بازار میشوند با قیمت های بالاتری نسبت به قبل ارائه شوند.

در این میان، شرکت پتروشیمی هالدیا هند قصد دارد خط تولید 700 هزار تنی پلیاتیلن خود در هالدیا در غرب بنگال را برای یک ماه تعمیرات سالانه از هفته اول آگوست تعطیل کند. ممکن است این توقف در کوتاه مدت تاثیرات کاهشی و محدودکننده بر عرضه پلیاتیلن در بازار داخلی داشته باشد.

پلیاتیلنسنگین تک مدله گرید فیلم با شاخص جریان مذاب 0.07 تا 0.18 واحد روز 21 جولای بدون تغییر هفتگی در 1080 دلار/تن سیافآر خاور دور آسیا ارزیابی شد. در مبنای سیافآر جنوب شرقی آسیا با 20 دلار رشد در 1120 دلار/تن ایستاد. مبنای سیافآر جنوب آسیا (هند) بدون تغییر در 1170 دلار/تن ارزیابی شد و شاخص فروش این بازار 1200 دلاری بود.

برای گرید یارن مبنای سیافآر خاور دور آسیا در 1070 دلار/تن و مبنای سیافآر جنوب شرقی آسیا در 1110 دلار/تن متوقف مانده بود.

گرید اینجکشن در 1060 دلار/تن سیافآر خاو دور آسیا و 1100 دلار/تن سیافآر جنوب آسیا ارزیابی شد.

گرید بلوملدینگ در مبنای سیافآر خاور دور آسیا با 10 دلار رشد در 1060 دلار/تن رزیابی شد. در مبنای سیافآر جنوب آسیا قیمت این گرید 1140 دلار/تن باقی ماند و سطح فروش این بازار 1185-1190 دلار/تن بود.

بازار داخلی چین بدون تغییر در 8700 یوان/تن در شرق این کشور ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

پلیپروپیلن- PP

قیمت ها در جنوب آسیا سیر صعودی را ادامه دادند/23 جولای 2021

آسیا: پلیپروپیلن (پپ) آسیا روز 21 جولای با تمایلات مختلف و تنوع قیمتی ارزیابی شد. قیمت در جنوب آسیا این هفته روند رشد خود را ادامه داد زیرا با توجه به دورنمای این بازار مبنی بر محدودیت عرضه، تقاضا قوی بود، در حالیکه شمال شرقی و جنوب شرقی آسیا بازارهایی رامد و رو به عقب داشتند و فعالان مبادلاتی به دنبال جهتگیری بازار بودند زیرا دورنمای این بازار مشخص نبود، شرایط پاندمی در این منطقه ادامه داشت و چندین کارخانه شروع به کار کرده بودند.

قرارداد سپتامبر نفت برنت روز 21 جولای با 5.94 دلار یا حدود 8.5 درصد افت در 70.16 دلار/بشکه ارزیابی شد و سطح کلی تمایل در بازار را تحت فشار قرار داد.

در چین مجموع ذخایر پلیپروپیلن و پلیاتیلن در انبارهای تولیدکنندگان بزرگ این کشور در روز 21 جولای حدود 670 هزار تن عنوان شد که 40 هزار تن نسبت به هفته قبل کاهش داشت. وضعیت تقاضای بازار پایین دستی چین همچنان محدود و کم رونق بود البته بجز در بازار بیاوپپ (پلیپروپیلن دومحوره)، کمبود کانتینر برای حمل نیز فشار بیشتری بر تبدیلگران متکی به صادرات وارد میکرد. برخلاف افتتاح چند کارخانه که در راه است، معامله گری میگفت مجموع ذخایر پپ احتمالا در ماه آگوست کمتر میشود زیرا چند برنامه توقف تعمیراتی و انبارگردانی در روزهای آخر جولای و در ماه آگوست در راه است. در بازار فیزیکی معاملات نقدی هنوز برای محموله های وارداتی پپ به چین محدود مانده بود زیرا قیمت محموله های داخلی رقابتی و حجم این مواد کافی بود. بیشتر فروشندگان از بازارهای چینی دوری میکردند و قیمت ها در مناطق دیگر برای آنها جذاب تر بود.

در جنوب شرقی آسیا، منابع میگفتند این بازار به سختی جا به جا شده بود زیرا فعالیت های مبادلاتی در بازار نقدی محموله های فیزیکی در مقایسه با هفته قبل بخاطر پاندمی کرونا و تعطیلات محلی، بشدت کم شده بود. خیلی از کارخانه ها بازه تولید خود را کاهش داده و حتی واحدهای خود را بخاظر ایمنی در مقابل شیوع بیماری کووید-19 بطور کامل تعطیل کرده بودند. این دورنمای مبهم بازار، مشتریان را برای تجدید میزان ذخایر خود دچار تردید کرده بود.

مبادلات داخلی ویتنام نیز تحت تاثیر بودند و حمل و نقل بین استان ها تحت الشعاع قرنطینه و محدودیت های کرونایی قرار داشت.

مشتریان تایلند دور از بازار وارداتی پپ استاده بودند زیرا تقاضا کاهشی بود و حجم عرضه موجود مازاد بر تقاضا شده و ارزش باهات در مقابل دلار افت کرده بود اما بخش صادرات مجدد از این روال مستثنی بود. با این وجود عرضه های بین المللی محدودی با قیمت های بالاتر به جنوب شرقی آسیا انجام میشد و رسیدن به اجماع میان فروشندگان و خریداران را دشوار میکرد.

در هند، تمایل بازار مثبت و پر شور بود زیرا پیش بینی شده بود که بخاطر فصل جشن و فستیوال در میانه ماه آگوست تا ماه اکتبر، تقاضا افزایش می یابد. پیش بینی شده که در ماه آگوست عرضه بخاطر چند برنامه توقف تعمیراتی در میان برخی از خطوط تولید پپ محدود شود و این موجب تغییر در روند تمایل بازار شود.

ممکن است شرکت صنایع ریلاینس تولید ماه آگوست خود را تا 25 هزار تن تقلیل دهد زیرا واحد کراکینگ کاتالیزوری پسماند سیال این شرکت در جامانگار برای تعمیرات تعطیل میشود.

تولیدکننده دیگری بنام پتروشیمی هالدیا قصد دارد خط تولید 340 هزار تنی پلیپروپیلن را در هفته اول آگوست به مدت یک ماه برای تعمیرات سالانه تعطیل کند.

در مبنای سیافآر خاور دور آسیا، پلیپروپیلن گرید رافیا از روز 19 تا 21 جولای بدون تغییر در 1100 دلار/تن ارزیابی شد. درحالیکه گرید اینجکشن نیز بدون تغییر در 1100 دلار/تن سیافآرمتوقف مانده بود. در بازار داخلی چین محموله های فوری پپ با 100 یوان رشد در روز و 25 یوان رشد هفتگی در 8575 یوان/تن ارزیابی شد و ارزش مبادلاتی این بازار بین 8500تا 8600 یوان/تن بود. گرید ایزوتاکتیک نیز این هفته بدون تغییر در 1115 دلار/تن متوقف شده بود و گرید دو محوره نیز بدون تغییر در 1120 دلار/تن ارزیابی شد. گرید بلاک کوپل در 1140 دلار/تن متوقف ماند و روند بازار گرید رافیا را دنبال میکرد.

در مبنای سیافآر جنوب شرقی آسیا، پلیپروپیلن گرید رافیابدون تغییر در 1205 دلار/تن ارزیابی شد و عرضه های این بازار 1220 تا 1250 دلاری بودند و معامله ای در 1200 دلار/تن انجام شده بود. گرید بلاک کوپل با 10 دلار افت در هفته در 1240 دلار/تن ارزیابی شد و با کاهش 10 دلاری اختلاف خود با گرید رافیا را به 35 دلار/تن رساند و عرضه این بازار 1250 دلاری بود.

در مبنای سیافآر جنوب آسیا، پلیپروپیلن گرید رافیا روز 21 جولای با 20 دلار رشد هفتگی در 1310 دلار/تن ارزیابی شد و معامله ای در 1310 دلار/تن سیافآر هند انجام شده بود. گرید بیاوپپ یا پلیپروپیلن دو محوره با 20 دلار رشد هفتگی در 1345 دلار/تن ارزیابی شد که 35 دلار اختلاف با گرید رافیا داشت. در این مبنای گرید بلاک کوپل با 20 دلار رشد در هفته در 1350 دلار/تن ارزیابی شد و اختلاف 40 دلاری با گرید رافیا را حفظ کرد.

فوب: FOB- سیافآر: CFR

—————————————————————-

پلیاستایرن چندمنظوره – PS

سطح تقاضا به انتظار بهبود بازار چین، راکد باقی ماند/ 23 جولای 2021

آسیا: پلیاستایرن آسیا در گریدهای مختلف جهتگیری های قیمتی متفاوتی داشت، هرچند تقاضا در بازار چین و جنوب شرقی آسیا در رکود بود.

پلیاستایرنچندمنظوره یا جیپیپیاس روز 21 جولای با 10-30 دلار افت در هفته در 1380 دلار/تن سیافآر چین و 1450 دلار/تن سیافآر جنوب شرقی آسیا ارزیابی شد در حالیکه پلیاستایرنفشرده یا اچآیپیاس بدون تغییر هفتگی در 1580 دلارتن متوقف شده اما 30 دلار بیشتر از دوره مشابه در 1780 دلار/تن ارزیابی شد. بازار پلیاستایرنفشرده در چین در رکود بود و سطح تقاضای این بازار از جانب بخش های لوازم خانگی افت کرده بود و در نتیجه مذاکرات این بازار راکد و یا ضعیف شده بودند. برخلاف کاهش میزان واردات منبعی به فزونی ماده پلیاستایرنفشرده در بازار داخلی چین اشاره میکرد زیرا بسیاری از تولیدکنندگان پلیاستایرن خط های تولید چرخشی دارند و میتوانند انتخاب کنند که پلیاستایرنفشرده تولید کنند یا پلیاستایرنچندمنظوره و وقتی سود تولید پلیاستایرنچندمنظوره پایین باشد به سراغ پلیاستایرنفشرده میروند. مبادلات برای پلیاستایرنفشرده در 1550 دلار/تن تا 1580 دلار/تن سیافآر چین انجام شده بود. به نگاه به پیش روف میزان تقاضای مصرف کنندگان کالاهای مصرف و بسته بندی انتظار میرود در ماه آگوست در چین بهتر شود در حالیکه تقاضای بخش ساخت و سازهای خانوادگی از جانب خانه داران، تا ماه اکتبر سر سریز داشت.

پلیاستایرنانبساطی یا ایپیاس بدون تغییر در زمان در 1440 دلار/تن فوب شمال شرقی آسیا برای گرید ضد شعله ارزیابی شد. تولیدکنندگان اشاره میکردند که تقاضای پلیاستایرنانبساطی در هر دو بازارهای نزدیک و دور به دریا به دلایل مختلف تحت تاثیر بود. دورنمای وضعیت تقاضا با توجه به پاندمی در این منطقه ظربه خورده بود.

بنا به اخبار کارخانه ها، شرکت سوپریم پتروکم هند قصد دارد تاسیسات استایرنی خود در نزدیکی ناگوتنی در ماهاراترا را در 20 جولای بعد از اتمام دوره تعمیراتی آن، بازگشایی مکند. این تاسیسات میتواند سالانه 250 هزار تن پلیاستایرن ولید کند.

پلیاستایرن چندمنظوره در مبنای سیافآر چین روز 21 جولای با 10 دلار افت در هفته در 1380 دلار/تن سیافآر ارزیابی شد. در مبنای سیافآرجنوب شرقی آسیا قیمت 30 دلار/تن کمتر از قبل در 1450 دلار/تن ارزیابی شد.

پلیاستایرن فشرده در مبنای

پلیاستایرنفشرده بدون تغییر در هفته در 1580 دلار/تن سیافآر چین ارزیابی شد و شاخص مبادلاتی 1560 تا 1600 دلار/تن بود. مبنای سیافآر جنوب شرقی آسیا با 30 دلار اف هفتگی در 1780 دلار/تن ارزیبای شد.

پلیاستایرنانبساطی گرید عمومی در 1440 دلار/تن و گرید ضد شعله آن 1520 دلار/تن فوب شمال شرقی آسیا ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

اکریلونیتریل- بوتادین- استایرن- ABS

ایبیاس اندکی افت قیمت داشت/23 جولای 2021

آسیا: اکریلونیتریل-بوتادین-استایرن (اختصاراً ایبیاس) آسیا روز 21 جولای با اندکی افت در 2270 دلار سیافآر چین و جنوب شرقی آسیا ارزیابی شد و تقاضا در این منطقه کم شده بود. تولیدکننده ای اما قیمت عرضه های خود را 30 دلار بالا برده بود و اما بیشتر فعالان دیگر قیمت های خود را بدون تغییر حفظ کرده بودند.

با افت تقاضا در میان معامله گران نگرانی هایی برای رشد سطح ذخایر پیش آمده بود و تولیدکنندگان را برآن داشته بود تا بازه تولید ایبیاس را در ماه آگوست هماهنگ سازی کنند. بازه تولید اخیرا در چین تا حدود 84 درصد ارزیابی میشد.

در این میان مذاکرات در بازار جنوب شرقی آسیا کمتر از قبل شده بود زیرا موج دیگری از شیوع ویروس کرونا در این منطقه فرا رسیده بود. مصرف کنندگان نهایی میزان تولید خود را پایین آورده و یا واحدهای خود را بخاطر قرنطینه تعطیل کرده بودند. در حالیکه برخی از منابع میگفتند بارقه ای از امید برای بالا رفتن سطح تقاضا در نیمه دوم آگوست وجود دارد اما برخی دیگر نگران نوسانات سطح صادرات در بازار آسیا تحت تاثیر سطح بالار نرخ کرایه حمل و کمبود کانتینر خالی بودند.

بازار داخلی در چین اما نشانه هایی از بهبود داشت و انتظار میرفت مشتریان با نزدیک شدن به تعطیلات آخر سال در این بازار بیشتر و بیشتر شوند.

ای بیاس در مبنای سیافآر چین روز 21 جولای با 10 دلار افت در هفته رد 2270 دلار/تن ارزیابی شد و شاخص مبادلاتی این بازار 2270 تا 2280 دلار/تن و کمتر از عرضه 2280 دلاری سیافآر چین بود.

در مبنای سیافآر جنوب شرقی آسیا قیمت با 10 دلار افت هفتگی در 2270 دلار/تن ارزیابی شد و بازه این بازار 2250 تا 2300 دلر/تن بود.

فوب: FOB- سیافآر: CFR