اولفین ها و واسطه های فیبری – ۲۳ جولای ۲۰۲۱

اتیلن- Ethylene

مذاکرات مسکوت مانده از این رو بازار اتیلن راکد بود/23 جولای 2021

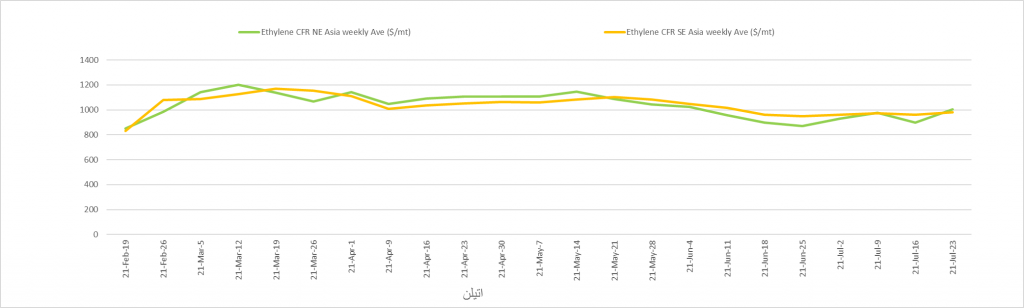

آسیا: اتیلن آسیا این هفته و در روز 23 جولای بدون تغییر در روز در 1005 دلار/تن سیافآر شمال شرقی آسیا و 970 دلار/تن سیافآر جنوب شرقی آسیا ارزیابی شد. مذاکرات نقدی این هفته مسکوت مانده بود و با توجه به محدودیت محموله های موجود، تمایل به خرید نیز پایین بود.

در سوی دیگر از منظر تقاضا، خریداران عقب نشسته و نظاره گر روند حرکت قیمت ها بودند. خریداران انتظار دارند قیمت برای سود بیشتر، کاسته شود. فعالی میگفت برای خریداران مواد غیرادغامی، فقط مارجین پلیوینیلکلراید در سطح سالم و خوب است و مابقی محموله های پایین دستی مارجین منفی دارند. در این میان تولیدکنندگان بخاطر قیمت های بالای نفتا و رکود تقاضا در رنج بودند و این تمایل به فروش را ضعیف تر کرده بود.

در بازار پایین دستی، استایرن با 11 دلار رشد در روز در 1255 دلار/تن سیافآر چین ارزیابی شد، اماییجی اما با 5 دلار افت در 705 دلار/تن سیافآر چین در روز 23 جولای ارزیابی شد.

در بازار بالادستی، نفتا در مبنای سیانداف ژاپن با 9.125 دلار/تن رشد در 681.625 دلار/تن در روز 23 جولای ارزیابی شد. اختلاف قیمت اتیلن با نفتا در 323.38 دلار/تن ارزیابی شد و سطح معمول سر به سری 300-350 دلار/تن است.

اتیلن در مبنای سیافآر شمال شرقی آسیا در روز 23 جولای بدون تغییر در 1005 دلار/تن متوقف ماند. خریداران سطح مبادلات را 950-960 دلار/تن و شاخص خرید را 950-980 دلار/تن عنوان میکردند. سطح مذاکرات به 1000 تا 1010 دلار/تن میرسید.

مبنای سیافآر جنوب شرقی آسیا بدون تغییر در روز در 970 دلار/تن ارزیابی شد و روند بازار شمال شرقی آسیا را دنبال کرد.

مبنای فوب کره بدون تغییر در 985 دلار/تن ارزیابی شد و بازه مبادلات این بازار 970 تا 1000 دلار/تن بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

مونواتیلنگلیکول- MEG

در آستانه طوفان اینفا سطح ذخایر بالا برده شد/ 23 جولای 2021

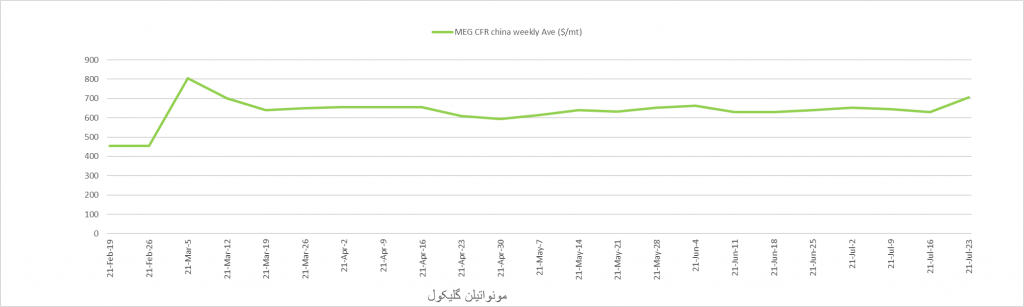

آسیا: مونواتیلنگلیکول (اختصاراً اماییجی) آسیا در روز 23 جولای با 75 یوان افت در بازار محموله های فوری چین در 5435 یوان/تن ارزیابی شد در حالیکه قیمت سیافآر چین با 5 دلار کاهش در 705 دلار/تن ارزیابی شد. منابع مبادلاتی اشاره میکردند میزان ذخایر در بنادر چین بیشتر شده و انتظار میرود در طول 19 تا 22 جولای در آستانه طوفان اینفا که روز 24 جولای شرق چین را می پیماید، بیشتر از این هم بشود. معامله گری میگفت “در بازه زمانی 19 تا 22 جولای ذخایر شرق چین 70 هزار تن بیشتر شد، شاید بخاطر آنکه بنادر محلی خواستار آن بودند که تا قبل از شروع طوفان، حجم یک هفته بندر را ظرف چهار روز تخلیه کند، ما باید دوشنبه آینده میزان ذخایر را زیرنظر بگیریم”. بعلاوه مارجین بازارهای پایین دستی برای چیپ های بطری و فیبر استپل پلی استر بخاطر رکود بازار اماییجی، ضعیف شده بود.

در بورس کالای دالیان مبادلات آتی ماه سپتامبر برای اماییجی با 138 یوان یا 2.51 درصد افت در 5361 یوان/تن درب تانکر ارزیابی شد.

اماییجی در بازار آسیا روز 23 جولای با 5 دلار افت در روز و 5 دلار رشد در هفته در 705 دلار/تن ارزیابی شد. این ارزیابی برای محموله های 15-30 روز آتی با حجم 1000 تن و ال سی نود روزه بود. عرضه این بازار 710 دلار/تن و تقاضاهای آن 700-705 دلار/تن بود.

در بازار داخلی چین قیمت با 75 یوان افت به 5435 یوان/تن در روز 23 جولای رسید و عرضه های این بازا 5435 تا 5440 یوانی بودند و تقاضایی در 5430 تا 5435 یوان/تن مطرح بود.

مبنای سیافآر جنوب شرقی آسیا با 5 دلار رشد در 705 دلار/تن ارزیابی شد. همتراز با سیافآر چین ایستاد.

فوب: FOB- سیافآر: CFR

—————————————————————-

پروپیلن- Propylene

تاخیر در افتتاح کارخانه جدید پیدیاچ شرکت جیننِنگ چین تا آخر جولای/23 جولای 2021

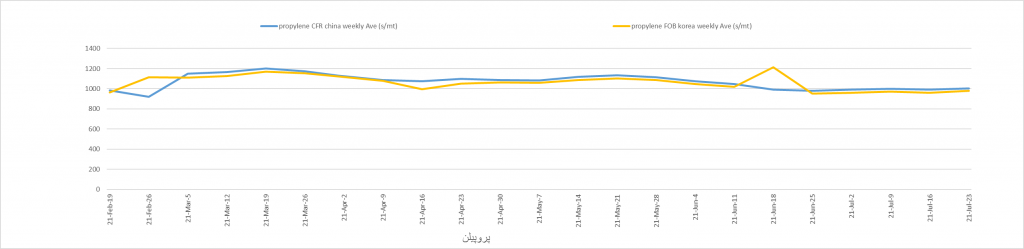

آسیا: پروپیلن آسیا در مبنای سیافآر چین هفته راکدی داشت و روز 23 جولای بدون تغییر ارزیابی شد زیرا خریداران برای تهیه محموله های وارداتی مردد بودند. خریدای میگفت بازار این هفته کاملا ساکت بود و فروشندگان تمایلی به فروش با قیمت پایین تر نداشتند و خریداران نیز میخواستند با کمتر از 1000 دلار/تن سیافآر چین خرید کنند.

پروپیلن در شاندانگ چین روز 23 جولای با 50 یوان رشد در روز در 7850 یوان/تن درب تانکر ارزیابی شد. اختلاف قیمت پلیپروپیلن با پروپیلن در روز 23 جولای 105 دلار/تن ارزیابی شد که از سطح سر به سری معمول 150 دلاری کمتر بود.

بنا به اخبار کارخانه ها، شرکت جینننگ ساینس اند تکنولوژی چین افتتاح کارخانه جدید هیدروژنزدایی پروپانی خود در کینگدائو در استان شاندانگ را به آخر جولای معوق کرده است. این واحد جدید پیدیاچ میتواند سالانه 900 هزار تن پروپیلن تولید کند؛ این شرکت بعلاوه یک واحد پایین دستی با ظرفیت تولید سالانه 450 هزار تن پلیپروپیلن را نیز که در همین سایت واقع شده، فعال میکند. واحد پیدیاچ شرکت ماده اولیه این واحد جدید پلیپروپیلن را تامین میکند.

پروپیلن در چین اخیرا تحت فشار است زیرا بازار پایین دستی پلیپروپیلن ضعیف شده و سطح موجودی محموله ها در بازار نقدی چین در حال افزایش است و این فشار بازار محموله های وارداتی را به سمت کاهش سوق میدهد.

پروپیلن روز 23 جولای بدون تغییر در 1005 دلار/تن سیافآر چین ارزیابی شد که بالاتر از شاخص های خرید 960 تا 980 دلاری بود.

مبنای فوب کره بدون تغییر در 980 دلار/تن ایستاده بود و شاخص خرید این بازار 930-940 دلاری بود.

در چین در استان شاندانگ قیمت با 50 یوان رشد نسبت به روز قبل در 7850 یوان/تن در روز 23 جولای ارزیابی شد و همین سطح مبادلاتی بود. در شرق چین قیمت بدون تغییر 7500 یوان/تن ارزیابی شده بود و در تایوان قیمت مبنای سیافآر 1005 دلار/تن بود.

در مبنای فوب ژاپن قیمت بدون تغییر هفتگی در 965 دلار/تن و بالاتر از 950 دلار/تن سطح مبادلاتی این بازار ارزیابی شد.

مبنای سیافآر جنوب شرقی آسیا با 5 دلار افت در 935 دلار/تن ارزیابی شد و بازه این مبنا 915 تا 945 دلار/تن بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

بوتادین- Butadiene

بوتادین در مبنای سیافآر چین 100 دلار رشد ناشی از افزایش نگرانی های عرضه داشت/ 23 جولای 2021

آسیا: بوتادین آسیا در بازار نقدی با نزدیک شدن به پایان هفته منتهی به 23 جولای بشدت رشد داشت زیرا نگرانی ها از بابت محدودیت عرضه ادامه داشت.

محموله های صادراتی بارگیری جولای از چین بخاطر شرایط بد جوی و عدم امکان تخلیه و بارگیری در برخی بنادر این شرکت گرفتار تاخیر شده بودند و در نتیجه نگرانی ها در مورد ورود محموله های نیمه اول آگوست در میان فعالان بازار بیشتر شده بود. تهیه محموله های ورود آگوست فعلا بسیار دشوار شده است زیرا علاوه بر تاخیر حمل های ارسالی از چین که در راس همه مسائل قرار میگیرد، محموله های نقدی از کره نیز در حال تغییر مسیر به سمت امریکا هستند در حالیکه محموله های اقیانوس پیما برای آسیا هنوز در دسترس نیستند. در نتیجه عرضه های نقدی شمال شرقی آسیا این هفته در بازار بسیار کم شده بود.

در مبنای فوب چین عرضه ها بطور چشم گیری بالاتر رفته بود و متعاقبا قیمت های بازار داخلی را نیز بالا برده بود و تولیدکنندگان چینی انگیزه چندانی برای عرضه به شمال شرقی آسیا با سطح پایین تر، نداشتند. برخی از خریداران و معامله گران برای ورودهای آگوست دست خالی مانده بودند زیرا قبلا پیش بینی میشد عرضه در جولای و آگوست بخاطر ظرفیت های تازه اضافه شده، بیشتر شود. ظرفیت ها در جنوب شرقی آسیا و چین بنا به پیش بینی ها قرار بود تا ماه جولای بیشتر شوند اما چندین بار این روند به تعویق افتاده بود.

با این وجود، هنوز شکاف قابل توجهی میان نظرات خریداران فروشندگان وجود داشت بخصوص با توجه به مارجین های تولید در بخش های پایین دستی که بطور قابل توجهی کم شده بود. اگر این شکاف اطلاعاتی این روند شدید رشد را ادامه دهد، این نگرانی از کاهش بیشتر بازه تولید وجود خواهد داشت. تولیدکننده ای میگفت با این نوسانات قیمتی اخیر نگرانی ها بیشتر شده و احتمال اصلاح قیمتی در بازار بوتادین بود.

در جنوب شرقی آسیا، تقاضا نسبتا محدود شده بود زیرا قرنطینه و مقررات کرونایی در این منطقه بازار را محدود کرده بود. نبود کانتینر برای حمل نیز مشکل دیگری بود که فروش را برای رزین پایین دستی دشوار کرده بود. شرایط در تایلند و مالزی هنوز ثابت نبود و بهبود روند تقاضا در این کشورها زمان بیشتری لازم دارد. از این رو انتظار میرود عرضه از جنوب شرقی آسیا به شمال شرقی آسیا به تدریج بیشتر شود.

بوتادین در مبنای سیافآر چین این هفته با 50 دلار رشد در روز در 1500 دلارتن ارزیابی شد و شاخص خرید این بازار 1400 تا 1450 دلارتن بود و سطح مبادلاتی این بازار 1400 تا 1500 دلار/تن بود و عرضه هایی در 1500 دلار/تن مطرح شده بود.

مبنای سیافآر شمال شرقی آسیا با 100 دلار رشد در روز 23 جولای در 1550 دلار/تن ارزیابی شد.

مبنای فوب کره با 30 دلار رشد در 1510 دلار/تن ایستاد.

در بازار داخلی چین قیمت نقدی 12800 یوان/تن بود و سطح این بازار تا 13000 یوان/تن نیز میرسید.

سیافآر تایوان این هفته با 100 دلار رشد هفتگی در 1550 دلار/تن ارزیابی شد. معامله ای در 1610 دلار/تن سیافآر تایوان انجام شده بود.

مبنای سیافآر جنوب شرقی آسیا با 100 دلار رشد در هفته در 1450 دلار/تن ارزیابی شد. فوب: FOB- سیافآر: CFR

اسید ترفتالیک- PTA

شرایط بد جوی بر روند عرضه های فوری در چین تاثیر گذاشته بود/23 جولای 2021

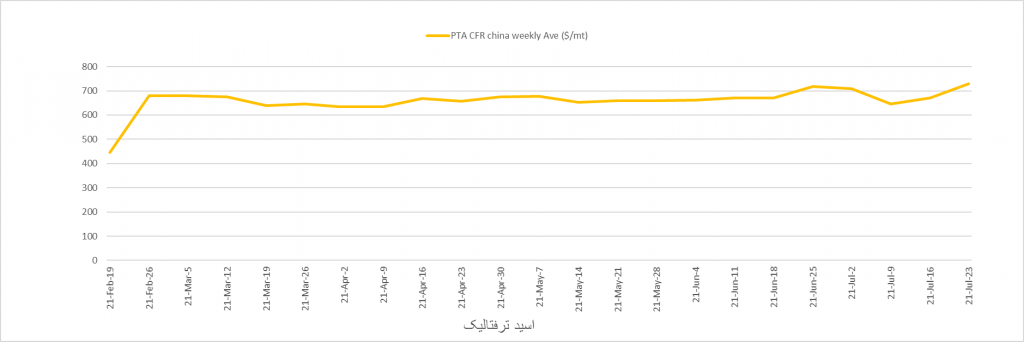

آسیا: اسید ترفتالیک آسیا این هفته بخاطر محدودی عرضه های نقدی در چین در سایه شرایط بد جوی، با رشد قیمت همراه بود. در بازار داخلی چین اسید ترفتالیک با 290 یوان رشد در هفته در 5390 یوان/تن درب کارخانه در روز 23 جولای ارزیابی شد که معادل تقریبی 728 دلا/رتن وارداتی بود. مبنای سیافآر چین با 22 دلار رشد به 730 دلار/تن رسیده بود.

از این رو اختلاف قیمت اسید ترفتالیک با پارازایلین با 9.4 دلار/تن رشد (200 یوان/تن) در روز 23 جولای به 104.6 دلار/تن (730 یوان/تن) رسید. منابع میگفتند بنادر در شرق چین احتمالا با جمع محموله ها مواجه هستند زیرا شرایط بد جوی موجب اخلال در تخلیه و بارگیری محموله های اسید ترفتالیک و ماده اولیه پارازایلین شده بود.

جدا از آن، پتروشیمی هنگلی چین در ماه آگوست تنها 40 درصد حجم تعهدات قراردادی اسید ترفتالیک را تامین میکند. در حالیکه این برای بازار داخلی کاربردی است بر عرضه های صادراتی تاثیرگذار نبود. این ششمین ماه متوالی است که این شرکت اعلام میکند از حجم عرضه وارداتی خود می کاهد هرچند این کاهش ها که از ماه مارس آغاز شده بود، در هر ماه متفاوت بود.

در بازار بالادستی، یک کارخانه بزرگ و جدید چینی به تولید هدف در خط تولید پارازایلین در روز های 22-23 جولای دست یافته بود.

بازار در کره جنوبی نسبتا راکد بود اما دیدگاه های متفاوتی در مورد تقاضای پایین دستی وجود داشت. استعلام هایی برای صادرات اسید ترفتالیک مطرح بود اما میزان ذخایر در کره پایین گزارش شده بود.

در بازار هند نشانه هایی از بهبود روند تقاضا دیده شد. بیشتر فعالان این بازار محتاط بودند و انتظار میرفت بازه تولید در واحدهای پلیاستر در این منطقه در صورت عدم بهبود اوضاع، کاهش داده شود. گفته میشد تولیدکنندگان پلیاستر ممکن است از همین حالا بازه های تولید خود را بخاطر حجم بالای ذخایر ، کاهش داده باشند. در بازار اسید ترفتالیک هند تردیدها بیشتر شده و وضعیت برگشت تقاضا به حالت قبل مبهم بود. مذاکرات نقدی برای محموله های اسید ترفتالیک سیافآر هند بخاطر افت تقاضا که بیشتر از سمت تایوان مطرح بود، کم تعداد شده بود. نرخ کرایه از تایوان به هند در حدود 1900 تا 2000 دلار/کانتینر با ظرفیت حدود 24 تن ارزیابی شده بود که نشان دهنده نرخ کرایه حدود 2150 تا 2500 دلار/تن از تایوان بود. نرخ کرایه از دالیان به هند در حدود 2600 تا 3000 دلار/کانتینر بود.

در این میان تمایل بازار جنوب شرقی آسیا در میان زنجیره های پلیاستربخاطر پاندمی ویروس کرونا، محدود و راکد بود. بسیاری از کارخانه های پایین دستی بسته شده و یا با کاهش بازه تولید میکردند زیرا بخاطر قرنطینه و پاندمی های آن نیروی انسانی در این منطقه کم شده و تقاضا نیز پایین بود.

بنا به اخبار کارخانه ها، پتروشیمی اورینتال تایوان یا اوپیتیسی، قصد دارد خط تولید 500 هزار تنی اسید ترفتالیک خود در تائویوان را در 16 آگوست برای یک ماه تعمیرات سالانه متوقف کند.

اسید ترفتالیک در مبنای سیافآر چین با 5 دلار رشد در روز 23 جولای در 730 دلار/تن ارزیابی شد و رشد عرضه های بازار داخلی چین را دنبال کرد. عرضه ای در 760 دلار/تن فوب تایوان مطرح بود. این مبنا 22 دلار رشد هفتگی داشت.

محموله های موسوم به سفر یک روزه با قیمت 750 دلار/تن سیافآر چین عرضه میشدند که 10 دلار رشد در روز را نشان میداد.

در بازار داخلی چین قیمت اسید ترفتالیک با 20 یوان رشد در روز در 5390 یوان/تن درب کارخانه ارزیابی شد و شاخص مبادلاتی این بازار 5350 تا 5400 یوان/تن بود. در بازار داخلی چین قیمت ها معادل 728 دلار/تن سیافآر چین وارداتی ارزیابی شد.

مبنای سیافآر هند این هفته با 5 دلار رشد در روز 23 جولای در 825 دلار/تن ارزیابی شد و 95 دلار اختلاف با سیافآر چین را حفظ کرد. یک محموله 3000 تنی در مبنای سیافآر چین بعلاوه 10 دلار فوب تایوان برای هند معامله شده بود.

اسید ترفتالیک در مبنای سیافآر جنوب شرقی آسیا با 17 دلار رشد در هفته در 755 دلار/تن ارزیابی شد و اختلاف این بازار با سیافآر چین با 5 دلار کاهش به 25 دلار/تن رسید.

فوب: FOB- سیافآر: CFR