گزارش تحلیلی شرکت پتروشیمی بوعلی سینا

محتوای این گزارش در خصوص تحلیل شرکت پتروشیمی بوعلی سینا، به تنهایی برای انجام سرمایهگذاری کافی نیست. شرکت مشاور سرمایهگذاری معیار، هیچ گونه تضمینی در مورد سرمایهگذاری ارائه نکرده است. در این گزارش به هیچ وجه نباید به دنبال ارائه راه حل سرمایهگذاری, پیشنهاد معامله و یا ایجاب برای خرید و فروش هر گونه اوراق بهادار و سایر ابزارهای مالی بود. اطلاعات و فرضیات این گزارش ممکن است در هر لحظه تغییر کند بنابراین شرکت مشاور سرمایهگذاری معیار مسئولیتی در رابطه با بروزرسانی آنان نمیپذیرد.

ماهیت کسب و کار

شرکت پتروشیمی بوعلی به عنوان سومین شرکت تولید آروماتیک در کشور در تاریخ 29/01/1377 در زمینی به مساحت 36 هکتار در شمال غربی خلیج فارس در استان خوزستان، در منطقه ویژه اقتصادی بندر امام خمینی (ره) واقع میباشد به صورت سهامی عام تأسیس شد و متعاقباَ کارخانه آن در سال 1383 با نام طرح آروماتیک سوم و تحت لیسانسهای فرانسه، آلمان و چین و با سرمایهگذاری داخلی و خارجی به مبلغ 1،317 میلیارد ریال و 300 میلیون دلار از طریق فاینانس بلژیک و فرانسه و سرمایهگذاری ریالی از طریق مشارکت بانک ملت و شرکت ملی صنایع پتروشیمی به بهرهبرداری رسید.

شرکت تا سال 1390 از واحدهای تجاری فرعی شرکت ملی صنایع پتروشیمی و در تاریخ 01/08/1390 با انتقال 350میلیون سهم ( به میزان 70 درصد) به شرکت صنایع پتروشیمی خلیج فارس، از واحدهای تجاری فرعی شرکت اخیرالذکر بوده و در چارچوب قانون تجارت اداره میگردد.

در نهایت نیز شرکت در تاریخ 10/08/1399 به عنوان 578امین شرکت پذیرفته شده در بخش محصولات شیمیایی با نماد “بوعلی” در فهرست دوم بورس اوراق بهادار درج گردید.

درباره شرکت

صنایع شیمیایی یکی از قدیمیترین صنایع دنیا محسوب میشود. اولین ماده شیمیایی توسط رازی دانشمند بزرگ ایرانی ساخته شد. اما پس از ان، علم شیمی راه پرفراز و نشیبی را طی کرد. کشف نفت و تلاش برای پالایش آن موجب جهش بزرگی در ساخت مواد شیمیایی شد و سرانجام نیز با سنتز اوره توسط فردریک وهلز در سال 1828، صنعت پتروشیمی وارد مرحله جدیدی شد. یکی از انواع این محصولات که کاربردهای متعدد و مختلف آنها امروزه همچنان بر زندگی انسان تأثیر گذاشته محصولات آروماتیک است. محصولاتی که طیف وسیعی از امکانات و فراوردهها را شامل میشوند.

محصولات آروماتیک شامل بنزن، پارازایلین، ارتوزایلین میباشند و جزو محصولات اصلی و نهایی این مجتمع طبقهبندی میگردند، عموماَ در صنایع پایین دستی مورد مصرف قرار میگیرند که میتوان به تولید در سموم دفع آفات، صنایع رنگسازی، رزینها، بطریهای یکبار مصرف، تهیه نایلون، ترکیبات دارویی، تهیه اتیل بنزن، مواد شوینده و تولید پلی استرها، الیاف مصنوعی و حلالهای صنعتی شاره نمود.

مواد اولیه

نفتا، میعانات گازی و بنزین پیرولیز خوراک اصلی شرکت میباشند. خوراک بنزین پیرولیز از پتروشیمی امیرکبیر و پتروشیمی بندر امام تهیه میگردد و عمده خوراک نفتا از پالایشگاههای پازنان، پارسیان، پارس جنوبی و فجر تهیه میگردند.

محصولات

برش سبک: کل محصول مذکور از طریق قرارداد به شرکت پتروشیمی امیرکبیر فروخته میشود.

ریفرمیت: مشتریان بینالمللی عمدتا کشورهای آسیای شرقی شامل چین، سنگاپور و … میباشند که حدود 80% ریفرمیت تولیدی از این طریق به فروش میرسد. باقیمانده محصول به صورت فروش داخلی در بورس انرژی به صورت فروش صادراتی و داخلی صورت میپذیرد.

برش سنگین: مشتریان بینالمللی عمدتا کشورهای آسیای شرقی مانند چین، سنگاپور و … میباشند که حدود 70% برش سنگین تولیدی از این طریق به فروش میرسد. باقیمانده محصول به صورت فروش داخلی به شرکتهای پالایش و پخش فرآوردههای نفتی یا فروش در شکل صارداتی بورس انرژی صورت میپذیرد.

بنزن: مشتریان داخلی بنزن تولیدی این شرکت؛ پتروشیمی پارس، پتروشیمی بیستون و صنایع شیمیایی ایران و عرضه در بورس کالا میباشند. باقیمانده از طریف فروش صادراتی صورت میپذیرد.

LPG: مشتری 100% محصول مذکور پتروشیمی امیرکبیر میباشد.

فروشهای داخلی: مطابق قرارداهای منعقده یا به نرخ کشف شده در بورس کالا توسط شرکت صورت میگیرد.

فروشهای بورسی: به نرخهای مندرج در تابلوی بورس کالا ایران صورت گرفته است.

فروشهای صادراتی: توسط کارگزاری فروش به نرخ بازارهای جهانی و باتوجه به شرایط موجود و با استفاده از امکانات و زیر ساختهای عاملین فروش صورت گرفته است. کارگزار فروش طبق قراردادهای منعقده به عنوان عامل با کارمزد 4.5 در هزار، اقدام به بازاریابی و فروش محصولات شرکت و وصول مطالبات مینماید.

فروشهای بین مجتمعی: براساس قراردادهای فی ما بین بلند مدت صورت میپذیرد که فروشها عمدتا با 5 درصد تخفیف انجام میپذیرد. فروشهای مربوط به شرکتخای همگروه در حال حاضر مربوط به شرکتهای پتروشیمی امیر کبیر و بندر امام است فروش به پتروشیمی پارس هم براساس نرخ بورس کالا و انرژی میباشد.

مفروضات

*قیمت نفتا جهانی مبتنی بر قراردادهای آتی فوب خاورمیانه مفروض شده است.

*اختلاف قیمت نفتا براساس میانگین اختلاف قیمت جهانی و داخلی نفتا طی فصلهای بهار، تابستان، پاییز 1400 در نظر گرفته شده است.

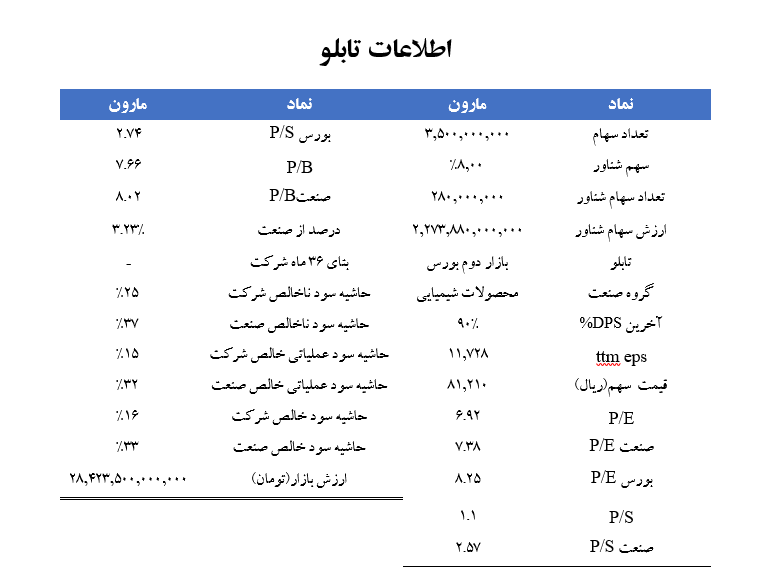

با توجه به جدول بالا و از آنجا که P/E آیندهنگر سهم 5.4 واحد میباشد و از P/E گذشته نگر سهم (6.82 واحد) کمتر میباشد باید گفت سهم در محدوده ارزندگی قرار دارد.

از سویی دیگر اسپرد پارازایلین و نفتا در هفته منتهی به 12 فروردین 1401 به دلیل کاهش5.3 درصدی پارازایلن و کاهش 9.9 درصدی نفتا، 35 دلار افزایش یافت و به محدوده 229 دلاری رسیده است. حال پس از کاهش اسپرد مزبور از ابتدای فصل پاییز و افزایش آن از اواسط زمستان، میتوان انتظار بهبود حاشیه سود شرکتهای تولیدکننده پارازایلن از نفتا در فصل بهار را داشت. در نتیجه افزایش اسپرد مزبور در سودآوری پتروشیمیهای نوری و بوعلی موثر است.

از لحاظ تکنیکالی نیز باید گفت که با توجه به اینکه سه خط اصلی در زیر نمودار قیمتی قرار گرفته و همچنین قیمت سهم بهمراه خطوط اصلی از مقاومت 7500 تومانی عبور کرده اند نمودار در وضعیت بسیار مطلوبی قرار دارد. با توجه به این نکته که قیمت 8400 تومانی برای سهم به عنوان سقف قیمتی شناخته می شود انتظار میرود که سهم یک پول بک به خط کیجنسن داشته و با توجه به شرایط فعلی بازار بتواند سقف قیمتی را شکسته و به روند صعودی خود ادامه دهد.