پلیمرها – ۱۶ آوریل ۲۰۲۱

پیویسی- PVC

تقاضا در هند و جنوب شرقی آسیا روند کند و کاهشی داشت/16 آوریل 2021

آسیا: قیمت پیویسی (پلیوینیلکلراید) در هفته منتهی به 14 آوریل بدون تغییر در هفته ارزیابی شد و این هفته عرضه های جدید ماه مه اعلام شد. برای ماه مه عرضه های تازه در 1540 دلار/تن سیافآر چین، 1670 دلار/تن سیافآر هند و 1490 دلار/تن فوب تایوان مطرح شدند که 30 دلار نسبت به قیمت های آوریل افزایش داشتند. انتظار این بازار برای قیمت های ماه مه بین 30 تا 50 دلار/تن بود.

برخلاف افزایش عرضه ها برای ماه مه، برخی منابع میگفتند تمایل خرید نسبت به محموله های نقدی محدود شده بود زیرا مصرف کنندگان نهایی تصمیم گرفته بودند منتظر بمانند تا در ماه های آتی عرضه از امریکا بیشتر شده و بهبود یابد و این در کوتاه مدت میتواند بازار آسیا را مثبت کند. گفته میشد فروش محموله هایی با قیمت بیش از 1500 دلار/تن سیافآر چین به این کشور دشوار بود و بازار داخلی در این کشور کاهشی بود. در چین با توجه به برتری بازار صادراتی نسبت به بازار داخلی ،بیشتر فعالان چینی به دنبال صادرات و ارسال محموله های خود به خارج از کشور بودند. در بازار داخلی چین قیمت در هفته منتهی به 14 آوریل، پیویسی اتیلنی با 50 یوان افت در هفته در 9400 یوان/تن و پیویسی کاربیدی با 150 یوان افت در 8700 یوان/تن ارزیابی شد معادل 1200 تا 1270دلار/تن وارداتی.

تقاضا در هند و جنوب شرقی آسیا کند شده بود. منابع میگفتند بازه عملیاتی کارخانه های پایین دستی پیویسی در هند بخاطر کاهش مارجین در هند ،در حدود 60 درصد گزارش میشد زیرا قیمت پیویسی بالا بود. بعلاوه قرنطینه در برخی نقاط هند بر این روند بیشتر تاثیر گذاشته بود.

در اندونزی، گفته میشد تقاضا روند کاهشی دارد زیرا ماه رمضان در این منطقه فرارسیده است. منابع بازار میگفتند صادرات از اندونزی احتمالا در ماه آوریل و مه بخاطر کاهش تبادلات بازار در سایه ماه رمضان، افت میکند. فعالان بازار آسیا بدقت بازار امریکا را زیرنظر داشتند. گفته میشد عرضه از امریکا بخاطر ادامه ضعیت فورس ماژور ادامه می یابد و این وضعیت به زودی تغییر میکند.

پیویسی در مبنای سیافآر چین روز 14 آوریل بدون تغییر نسبت به هفته قبل در 1440 دلار/تن ارزیابی شد.

عرضه های تازه برای ماه مه 1540 دلار/تن سیافآر چین بودند و معامله گران اما این عرضه ها را نمیپذیرفتند.

مبنای سیافآر جنوب شرقی آسیا بدون تغییر در 1560 دلار/تن متوقف شد و سطح مبادلاتی این بازار 1550 تا 1570 دلار/تن سیافآر جنوب شرقی آسیا بود.

مبنای سیافآر هند بدون تغییر در 1670 دلار/تن ارزیابی شد و بازه مبادلاتی در هند بین 1670 تا 1680 دلار/تن بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

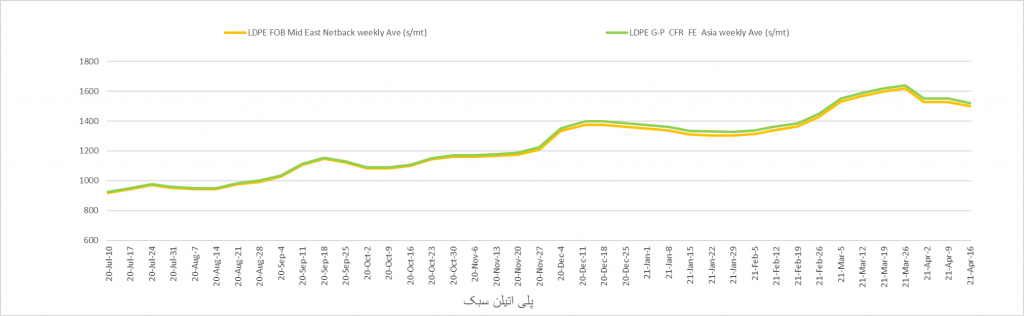

پلیاتیلنسبک- LDPE

در طول ماه رمضان تقاضای خرید در جنوب شرقی آسیا افت میکند/ 16 آوریل 2021

آسیا: پلیاتیلنسبک آسیا هفته نسبتا ثابت و گاها رو به پایینی داشت. قیمت ها در جنوب شرقی آسیا با اافت تقاضای این منطقه در ماه رمضان، کاهش داشتند.

بنا به اخبار کارخانه ها، اسسیجی تایلند خط تولید 160 هزار تنی پلیاتیلنسبک خود در مپتافوت را برای تعمیرات سالانه از اوایل ماه مه متوقف کند. کارخانه های دیگر این شرکت بصورت عادی به کار خود ادامه میدهند.

پیتیتی تایلند نیز واحد 300 هزار تنی پلیاتیلنسبک خود در مپ تافوت را از اواسط آوریل به مدت 24 روز برای تعمیرات متوقف میکند.

در گزارشات حمل آمده است که فعالان کمبود کانتینرهای حامل را موجب افزایش بیش از 50-100 دلار/تن نرخ کرایه ها عنوان میکنند. گفته میشد هیچ استانداری برای قیمتگذاری بین خطوط مختلف وجود نداشت. برخی از معامله گران از انجام معاملات نقدی هراسان بودند زیرا زمان مشخصی برای حمل کالاها قابل تعیین نبود. آربیتراژ بین جنوب شرقی آسیا و اروپا همچنان غیرقابل استفاده باقی ماند زیرا محدودیت های کانتینری هزینه های حمل محموله های صادراتی را بالا برده بود. هزینه یک کانتینر 20 فوتی برای حمل از جنوب شرقی آسیا به اروپا تا بیش از 200-300 دلار/تن افزایش یافته بود. بعلاوه ریسک های جانبی نیز برای مصرف کنندگان نهایی وجود داشت و آنها ناچار به پذیرش احتمال افت قیمت در دو الی سه ماه آینده بودند.

بعلوه بخاطر استانداردهای بالاتر در خصوص موارد بهداشتی بخاطر شیوع پاندمی کرونا در زمینه ردیابی و کنترل کیفی کالاها به ویژه در گمرکات، برخی از تولیدات بازیافتی بطو رکلی از چرخه خارج شده بود. مشکلات لجستیک کانتینری به معنای آن است که امکان طولانی تر شدن متوازن شدن عرضه و تقاضای پلیاتیلن وجود دارد. هزینه های حمل نیز بشدت بیشتر شده و احتمالا بخاطر مشکلات کانال سوئز و پاندمی کرونا، همچنان ادامه می یابد. گفته میشود در شرایط فعلی برخی کالاهای با ارزش که بطور عادی با هواپیما حمل میشدند در حال حاضر در رقابت با مواد پلیمری برای دریافت کانتینرهای خالی در حمل دریایی هستند زیرا محدودیت های کرونایی بابت مسافرت ، از حجم پروازها بشدت کاسته است.

در نبود کانتینرهای خالی برای حمل ، مراکز صادراتی در آسیا همچنان با مشکلات لجستیک دست به گریبان بودند.

پلیاتیلنسبک با شاخص جریان مذاب 0.3 تا 4 واحدی روز 14 آوریل بدون تغییر در هفته در 1520 سیافآر خاور دور آسیا (چین) ارزیابی شد و فعالیت های این بازار بشدت محدود بود.

در مبنای سیافآر جنوب شرقی آسیا (ویتنام) قیمت در 1640 دلار/تن ایستاد که 30 دلار نسبت به هفته قبل افت داشت و مذاکرات آن 1600-1650 دلار/تن بود.

در بازار داخلی چین قیمت با 100 یوان رشد در هفته در 11600 یوان/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

پلیاتیلنسبکخطی- LLDPE

فصل سکون در بازار پلیاتیلنسبکخطی فرا رسیده است/16 آوریل 2021

آسیا: پلیاتیلنسبکخطی آسیا در هفته منتهی به 14 آوریل در پی افت تقاضا بخاطر فرا رسیدن ماه رمضان در جنوب شرقی آسیا بدون تغییر و راکد ارزیابی شد. هرچند گرید امپلیاتیلنسبکخطی ظاهرا محدود عرضه داشت و قیمت آن همچنان بالا باقی ماند. مونومرهای دیگر مانند هگزان و اوتان نیز وضعیت مشابهی داشتند.

این هفته پلیاتیلنسبکخطی در مبنای سیافآر جنوب آسیا بدون تغییر متوقف شده بود و خریداران در این بازار محتاط شده بودند. بازار پلیاتیلن در هند در چند ماه اخیر بشدت پر رونق بود و علت این روال عواملی چون محدودیت عرضه، توقف های تعمیراتی، نبود کانتینر خالی و بالا بودن نرخ کرایه های حمل عنوان میشد.

بنا به اخبار کارخانه ها، شرکت الجیکمیکال کره جنوبی قصد دارد خط تولید جدید 800 هزار تنی پلیاتیلنپایین دستی را از اواسط سال جاری افتتاح کند. این مجتمع پلیاتیلنی جدید که مواد اولیه خود را از کراکر بخار نفتایی شرکت تامین میکند دارای دو خط تولید 300 هزار تنی پلیاتیلنسبکخطی و 200 هزار تنی سنگین است.

شرکت دائلیم اینداستریال کره جنوبی قرار است واحد جدید پلیاتیلنی خود در یئوسو را با تمام ظرفیت بخدمت بگیرد این واحد از اواخر ماه مارس مجددا فعال شده بود. در حالیکه از نیمه دوم سال 2020 برای طرح توسعه متوقف شده بود. این خط تولید جدید متالوسین پلیاتیلنسبکخطی از حدود 250 هزار تن ظرفیت به 550 هزار تن ظرفیت تولید سالانه ارتقا داده شده است. اما ظرفیت واحد پلیاتیلن سنگین این شرکت در همان سطح 250 هزار تن می ماند.

شرکت گایل هند قرار است واحد چرخشی 400 هزار تنی پلیاتیلنسنگین/ سبکخطی خود در پاتا در شرق اتارپارادش را از 15 ماه مه برای تعمیرات سالانه متوقف کند.

پتروشیمی هالدیا و ریلاینس اینداستریز نیزکراکر بخار و واحد پلیاتیلنسبک خود را به ترتیب متوقف میکنند.

پلیاتیلنسبکخطی گرید بوتین با شاخص جریان مذاب 1-2 واحدی روز 14 آوریل بدون تغییر در هفته در 1230 دلار/تن سیافآر خاور دور آسیا (چین) ارزیابی شد.

در مبنای سیافآر جنوب شرقی آسیا (ویتنام) قیمت با 30 دلار افت در هفته به 1250 دلار/تن رسیده بود و تقاضای این بازار ضعیف بود و عرضه ها تا 1270 دلار/تن سیافآر میرسیدند.

سیافآر جنوب آسیا (هند) در 1280 دلار/تن متوقف مانده بود و مذاکرات این بازار بین 1280 تا 1300 دلار/تن بود.

محموله مشمول مالیات کربن شش امپلیاتیلنسبکخطی در 1400 دلار/تن سیافآر خاور دور آسیا و بدون تغییر نسبت به هفته قبل ارزیابی شد و قیمت این ماده در مبنای سیافآر جنوب شرقی آسیا با افت تقاضا در هفته، 1430 دلار/تن بود. متالوسین پلیاتیلنسبکخطی در 1500 دلار/تن سیافآر جنوب آسیا متوقف مانده بود و شاخص فروش این بازار 1630-1640 دلار/تن بود.

در بازار داخلی چین قیمت پلیاتیلنسبکخطی با 200 یوان افت در هفته ، 8700 یوان/تن درب کارخانه در شرق این کشور ارزیابی شده بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

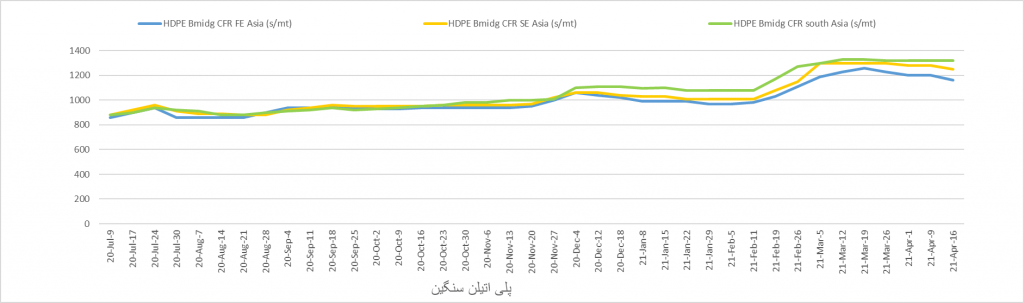

پلیاتیلنسنگین- HDPE

شرکت بانگوک پلیاتیلن تایلند واحد پلیاتیلنسنگین خود را در ماه جولای تعطیل میکند/16 آوریل 2021

آسیا: بازار پلیاتیلنسنگین آسیا گرید فیلم در هفته منتهی به روز 14 آوریل بشدت ثابت و راکد ماند زیرا در طول ماه رمضان تقاضا کم میشود. قیمت های گریدهای پلیاتیلنسنگین در جنوب آسیا این هفته بدون تغییر مانده بود در حالیکه خریداران محتاطانه وارد خریدهای تازه میشدند زیرا موج دوم شیوع ویروس کرونا در هند اغاز شده بود، عرضههای فروشندگان هنوز در سطح بالایی ارائه میشدند. بازیابی ذخایر در این منطقه احتمالا ادامه می یابد زیرا یک تولیدکننده داخلی در هند بطور غیرمنتظره ای واحد تولیدی خود را برای تعمیرات متوقف کرده است و احتمالا تا ماه جون تعطیلات مشابه بیشتری نیز در راه باشد.

بنا به اخبار کارخانه ها، شرکت بانگوک پلیاتیلن تایلند، زیرمجموعه پیتیتی گلوبال کمیکال، قصد دارد یکی از دو خط تولید 125 هزار تنی پلیاتیلن سنگین خود در مپتافوت را در ماه جولای بمدت 15 روز برای تعمیرات تعطیل کند. خط دیگر این شرکت از اوایل ماه مارس بعد از 15 روز توقف تعمیراتی مجدد به کار بازگشته است.

بوته کمیکال کره جنوبی قرار است واحدهای جدید پلیاتیلنی خود با مجموع ظرفیت تولید سالانه 850 هزار تن در یئوسو را از آخر سال 2021 افتتاح کند. این شرکت قصد دارد یک کارخانه جدید 300 هزار تنی پلیاتیلنسبک و یک واحد 550 هزار تنی پلیاتیلنسنگین در یک سایت، افتتاح کند.

شرکت سینوپک مائومینگ چین واحد 250 هزار تنی پلیاتیلنسبک و واحد 350 هزار تنی پلیاتیلنسنگین خود در مائومینگ را تا اول ماه مه به مدت یک ماه و نیم برای تعمیرات تعطیل میکند. این کارخانه از 25 مارس تعطیل شده بود. این شرکت دو خط تولید پلیاتیلنسبک با مجموع ظرفیت 360 هزار تن در این سایت دارد.

شرکت گایل هند نیز قصد دارد واحد 400 هزار تنی چرخشی پلیاتیلنسنگین/ سبکخطی خود در پاتا در اوتارپارادش شرقی را از 15 ماه مه برای تعمیرات سالانه متوقف کند.

پتروشیمی هالدیا هند قرار است کراکر بخار نفتایی و واحدهای پلیمری خود را از اواسط ماه مه برای تعمیرات تعطیل کند.

ریلاینس اینداستریز واحد 400 هزار تنی پلیاتیلنسبک خود در جامانگار در گجرات را این ماه متوقف میکند.

پلیاتیلن سنگین مشمول مالیات و تک مدله گرید فیلم با شاخص جریان مذاب 0.07 تا 0.18 واحدی روز 14 آوریل بدون تغییر در هفته در 1145 دلار/تن سیافآر خاور دور آسیا (چین) ارزیابی شد و شاخص خرید این بازار 1100 دلار/تن سیافآر چین بود.

پلیاتیلنسنگین گرید فیلم در مبنای سیافآر جنوب شرقی آسیا (ویتنام) با 30 دلار افت در 1260 دلار/تن ایستاد و شاخص مذاکرات این بازار بین 1200 تا 1260 دلار/تن بود. این گرید در مبنای سیافآر جنوب آسیا (هند) بدون تغییر در 1355 دلار/تن ارزیابی شد و مذاکرات آن 1350 تا 1370 دلار/تن بود.

گرید یارن در مبنای سیافآر چین با 20 دلار افت در هفته در 1180 دلار/تن ارزیابی شد زیرا ارزش گریدهای پلیاتیلنسنگین در چین پایین آمده بود. گرید یارن در مبنای سیافآر ویتنام با 20 دلار افت به 1230 دلا/رتن رسیده بود و مذاکرات آن 1200 تا 1250 دلار/تن بود.

گرید اینجکشن با 60 دلار افت در 1130 دلار/تن سیافآر چین ایستاد و مذاکرات این بازار 1100 تا 1200 دلاری بودند. این گرید در بازار سیافآر جنوب شرقی آسیا با 60 دلار افت به 1180 دلار/تن رسیده بود. در مبنای سیافآر جنوب آسیا این هفته قیمت گرید اینجکشن بدون تغییر 1280 دلار/تن بود.

گرید بلوملدینگ روز 14 آوریل با 40 دلار افت در 1160 دلار/تن سیافآر خاور دور آسیا ارزیابی شد و شاخص مبادلاتی این بازار 1100 تا 1200 دلار/تن بود. در مبنای سیافآر ویتنام این گرید در 1250 دلار/تن ارزیابی شد در حالیکه افت تقاضا موجب 30 دلار کاهش ارزش در بازه هفتگی شده بود. قیمت این گرید در مبنای سیافآر جنوب آسیا بدون تغییر 1320 دلار/تن ارزیابی شد و شاخص فروش این بازار بیش از 1340 دلار/تن بود. مذاکرات آن اما در حدود 1325 دلار/تن بودند.

در بازار داخلی چین پلیاتیلنسنگین درب کارخانه با 100 یوان رشد نسبت به هفته قبل در 8800 یوان/تن در شرق این کشور معامله و ارزیابی شده بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

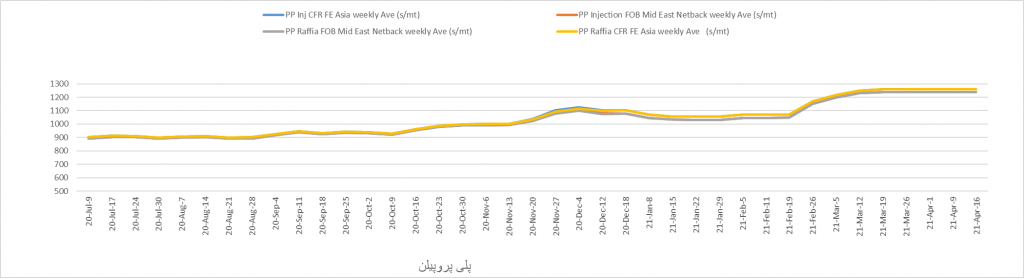

پلیپروپیلن- PP

افت قیمت پلیپروپیلن بخاطر کاهش تقاضا/16 آوریل 2021

آسیا: پلیپروپیلن آسیا روز 14 آوریل تحت فشار افت تقاضا با کاهش ارزش ارزیابی شد. در بازار داخلی چین، پلیپروپیلن با 375 یوان افت در هفته در 8700 یوان/تن درب کارخانه ارزیابی شد زیرا تقاضا ضعیف شده و تمایل بازار بسیار افت کرده بود. در بازار فیزیکی محموله های نقدی با قیمت های پایین تر بیشتر معامله میشدند اما در کل بازار پلیپروپیلن چین هنوز روند بهبود تقاضای بازار پایین دستی را شاهد نبود. ذخایر پلیپروپیلن و پلیاتیلن تولیدکنندگان بزرگ چین همچنان در حدود 925 هزار تن برآورد میشد که 30 هزار تن رشد در هفته را نشان میدهد.

در این میان مجموع ذخایر پلیپروپین در مناطق ساحلی چین از ماه مارس در حال کاهش بود زیرا روند صادرات از این مناطق ادامه داشت. تولیدکنندگان چینی پلیپروپیلن و معامله گران به کاهش قیمت محموله های صادراتی پلیپروپیلن تا حدود 1260-1300 دلار/تن فوب چین در هفته ای که گذشت ادامه میدادند و بازارهای جهانی را تحت تاثیر قرار داده بود.

در جنوب شرقی آسیا تقاضا نادر و کمیاب شده بود و بسیاری از فعالان بازار مبادلاتی انتظار داشتند قیمت پلیپروپیلن افت کند. بیشتر مشتریان نیازهای خود را بخوبی تامین کرده و پوشش داده بودند و منتظر بودند تا محموله های وارداتی پلیپروپیلن خود را در ماه آوریل و مه دریافت کنند.

تولیدکنندگان خاورمیانه بر قیمت عرضه های خود ثابت قدم مانده بودند و عرضه ها به جنوب شرقی آسیا را پایین نمی آوردند، زیرا میزان عرضه برای هموموپلیپروپیلن در این منطقه محدود بود.

در این میان برخی از شرکت های مبادلاتی محموله های خاورمیانه ای خود را نگاه داشته و تصمیم گرفته بودند تا قیمت عرضه های خود را تا حدود 1400 دلار/تن سیافآر جنوب شرقی آسیا پایین آورند. تقاضاها این هفته در حدود 1350 دلار/تن سیافآر جنوب شرقی آسیا برای محموله های خاورمیانه ایی گزارش میشدند. معاملاتی برای محموله های خاورمیانه ای پلیپروپیلن گرید رافیا در حدود 1370 دلار/تن انجام شده بود.

بازار پلیپروپیلن در سطح جهانی آرام شده بود و بازار جنوب شرقی آسیا نیز از این قاعده مستثنی نبود. در اروپا قیمت ها قوی تر شده بود و مشتریان عمدتا به دنبال محموله های فوری بودند و شاخص خرید برای محموله های وارداتی آتی بسیار پایین تر بود.

در جنوب آسیا، تقاضا در طول هفته و بخاطر پیش بینی افت بیشتر قیمت بخاطر افزایش تعداد م بتلایان به کوید-19 در هند، کمتر شده بود. این هفته تردیدها در میان فروشندگان و خریداران بیشتر شده بود و دورنمای بازار در کوتاه مدت نیز خوب نبود. هرچند خریداران در دو ماه قبل از چین خریدهای سنگینی انجام داده بودند و رسیدن این محموله ها به هند آغاز شده بود. قرار است در طول ماه آوریل تا جون چند برنامه تعمیراتی عمده در هند انجام شود، اما احتمالا تاثیر این توقف های تعمیراتی با این وضعیت تقاضا، چندان روشن نباشد.

عرضه های چین همچنان کمتر از عرضه های خاورمیانه ارایئه میشدند ، هرچند به لحاظ کمی با افت همراه بودند. تامینکنندگان خاورمیانه ای همچنان محموله های خود را به بازارهای جذابتر میفروختند بازارهایی مانند ترکیه و اروپا.

پلیپروپیلن رافیا در مبنای سیافآر خاور دور آسیا روز 14 آوریل بدون تغییر در روز در 1260 دلار/تن ارزیابی شد و مبادلات نقدی کمیاب شده بود زیرا چین بازار صادراتی را ترجیح میداد. پلیپروپیلن اینجکشن در مبنای سیافآر خاور دور آسیا بدون تغییر در روز 14 آوریل در 1260 دلار/تن ارزیابی شد و روال بازار گرید رافیا را دنبال کرد. در بازار داخلی چین پلیپروپیلن فوری با 50 یوان افت در روز در 8700 یوان/تن ارزیابی شد و شاخص های ارزشی این بازار بین 8570 تا 8870 یوان/تن درب کارخانه بود. پلیپروپیلن گرید ایزوتاکتیک بدون تغییر در هفته در 1275 دلار/تن ارزیابی شد و 10-20 دلار اختلاف با گرید رافیا را حفظ کرد. پلیپروپیلن گرید دو محوره در مبنای سیافآر خاور دور آسیا در 1285 دلار/تن بدون تغییر متوقف شده بود زیرا مبادلات نقدی کم شده بود. این مبنا برای گرید بلاک کوپلیمر بدون تغییر در 1315 دلار/تن ارزیابی شد و روال بازار رافیا را دنبال کرد.

پلیپروپیلن گرید رافیا در مبنای سیافآر جنوب شرقی آسیا با 50 دلار افت در هفته در 1350 دلار/تن ارزیابی شد و معاملاتی در 1370 دلار/تن برای محموله های مشمول خاورمیانه ایی انجام شده بود و شاخص های مذاکراتی این بازار 1300 تا 1320 دلار/تن برای محموله های چینی و معاف بود. ارزیابی هایی از 1330 تا 1370 دلار/تن برای محموله های مشمول مطرح بود. شاخص فروش 1400-1500 دلار/تن سیافآر جنوب شرقی آسیا برای محموله های خاورمیانه ایی بود و قیمت محموله های کره ای 1520 دلار/تن ارزیابی میشد.

در جنوب آسیا گرید رافیا روز 14 آوریل با 40 دلار افت نسبت به هفته قبل در 1560 دلار/تن ارزیابی شد و مذاکرات بازار هند 1500 تا 1600 دلاری بودند. در مبنای سیافآر هند محموله های خاورمیانه ایی به قیمت 1570 دلار/تن عرضه میشدند. معامله ای در 1480 دلار/تن سیافآر هند برای محموله چینی و معامله ای در 1520 دلار/تن برای محموله ای خاورمیانه ای انجام شده بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

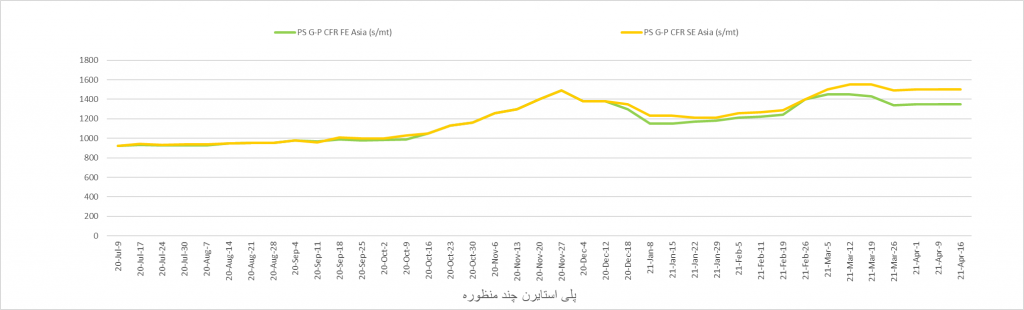

پلیاستایرن چندمنظوره – PS

با بسته شدن فرصت آربیتراژی واردات، تقاضای پلیاستایرن چین کم شد/ 16 آوریل 2021

آسیا: پلیاستایرن آسیا این هفته بشدت یکنواخت و ثابت مانده بود و روال مذاکرات بازار چین کند و آرام گزارش شده بود و بسیاری از فعالان این بازار به نمایشگاه صنعتی رفته بودند.

در بازار بالادستی استایرن برخلاف افت هفته قبل با رشد همراه بود و روز 14 آوریل با 44 دلار رشد در روز و 5 دلار افت در طول هفته در 1225 دلار/تن ارزیابی شد. در بازار داخلی چین گریدهای پلیاستایرن در حدود 9700 تا 9800 یوان/تن مذاکره میشدند که تقریبا معادل 1233.16 تا 1245.87 دلار/تن وارداتی بود. معامله گران چینی تقریبا تمایلی به دریافت محموله های وارداتی نشان نمیدادند اما در جذب فرصت های صادراتی به جنوب شرقی آسیا، خاورمیانه و اروپا فعال بودند. اختلاف قیمت بین چین و شمال شرقی آسیا همچنان صادرات پلیاستایرن چین را ترویج میکرد و مذاکراتی در حدود 1350 تا 1400 دلار/تن برای مبنای فوب در جریان بود در حالیکه معاملات در ماه مارس نهایی شده بودند.

خریداران ترک و اروپایی محموله ها را از چین میخریدند هرچند زمان تحویل آنها طولانی بود و مواد خاور دور آسیا در طول آوریل و اوایل ماه مه وارد ترکیه میشدند. فازغ از آن بسیاری از فروشندگان شمال شرقی، جنوب شرقی آسیایی سطح قیمت عرضه های را بالا حفظ میکردند زیرا فشار فروش بر بازار کم بود و میزان ذخایر پایین آمده بود.

پلیاستایرنچندمنظوره در مبنای سیافآر چین روز 14 آوریل بدون تغییر در هفته در 1350 دلار/تن ارزیابی شد و شاخص مبادلاتی این بازار 1400 دلار/تن و بالاترین عرضه آن 1450 دلار/تن سیافآر چین بود.

در مبنای سیافآر جنوب شرقی آسیا قیمت بدون تغییر در 1500 دلار/تن و کمتر از عرضه های 1550 دلاری ارزیابی شد.

پلیاستایرنفشرده بدون تغییر در هفته در 1800 دلار/تن سیافآر چین ارزیابی شد و شاخص مبادلاتی این بازار 1780 تا 1800 دلار/تن سیافآر چین و کمتر از عرضه های 1930 تا 1980 دلاری سیافآر چین بود. مبنای سیافآر جنوب شرقی آسیا در 1940 دلار/تن متوقف مانده بود و اختلاف این قیمت با بازار سیافآر چین حفظ شده و عرضه ای در 1950 دلار/تن سیافآر چین مطرح بود.

پلیاستایرنانبساطی گرید عمومی در شمال شرقی آسیا بدون تغییر در هفته رد 1390 دلار/تن ارزیابی شد و شاخص مبادلاتی این بازار 1355 تا 1395 دلار/تن فوب شمال شرقی آسیا بود و عرضه آن تا 1460 -1480 دلار/تن فوب شمال شرقی آسیا میرسید. گرید ضد شعله در 1490 دلار/تن و بدون تغییر ارزیابی شده بود و گرید عمومی 80 دلار/تن رشد قیمت هفتگی داشت.

فوب: FOB- سیافآر: CFR

—————————————————————-

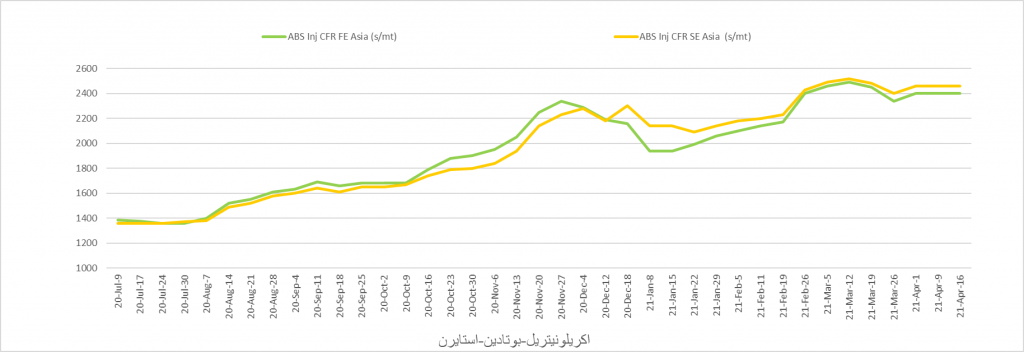

اکریلونیتریل- بوتادین- استایرن- ABS

برخلاف نوسانات بازار بالادستی، ایبیاس بدون تغییر و ثابت باقی ماند/16 آوریل 2021

آسیا: اکریلونیتریل-بوتادین-استایرن (اختصاراً ایبیاس) آسیا بدون تغییر در هفته برخلاف نوسانات بازار بالادستی استایرن و اکریلونیتریل، ارزیابی شد. ماده اولیه استایرن بعد از افت هفته قبل با 44 دلار/تن رشد در روز در 1255 دلار/تن در روز 14 آوریل ارزیابی شد در حالیکه 5 دلار افت در هفته داشت.

اکریلونیتریل در مبنای سیافآر خاور دور آسیا با 130 دلار افت در هفته در 2650 دلار/تن روز 13 آوریل را به پایان رسانده بود، زیرا خریداران در مقابل محموله های وارداتی مقاومت میکردند. ایبیاس آسیایی در 2400 دلار/تن سیافآر چین ایستاد و مبنای سیافآر جنوب شرقی آسیا در این روز در 2460 دلار/تن سیافآر جنوب شرقی آسیا ارزیابی شد زیرا روند بازارها در جنوب شرقی آسیا و چین هردو ضعیف و شکننده گزارش شده بود. محموله های دلاری همچنان تحت فشار مذاکرات بازار داخلی بودند زیرا تقاضای چین هنوز بهتر نشده بود. بیشتر خریداران همچنان در حاشیه بودند و در مقابل رشد قیمت ها مقاومت میکردند.

در بازار داخلی چین قیمت از 17700-18900 یوان/تن به 1800-18200 یوان/تن کاهش یافته بود که تقریبا میشود 100-700 افت در هفته. در بازار خارجی مواد ارزانتر بودند و خریداران مجبور نبودند چیزی از آنها بخرند.

گفته میشد یکی از دیالیل ضعف بازار چین آن است که وضعیت تقاضا در چین نشان میدهد وضعیت تقاضا به اندازه ای که انتظار میرفت قوی نبود.

تامینکننده ای میگفت” بخش تهویه هوا (کولر) با نزدیک شدن به فصل گرما و اوج تابستان در حال ظهور بود”.

در جنوب شرقی آسیا منبعی میگفت عرضه ها محدود شده اند و اما سفارشات بسیار کم شده بودند.

ایبیاس این هفته بدون تغییر در هفته در 2400 دلار/تن سیافآر چین ارزیابی شد و مبادلات نقدی در بازار کمیاب شده بود.

شاخص فروش کمتر از 2450 دلار/تن و شاخص خرید در این بازار شنیده نمیشد.

مبنای سیافآر جنوب شرقی آسیا بدون تغییر در هفته در 2460 دلار/تن ارزیابی شد و اختلاف سیافآر چین با سیافآر جنوب شرقی آسیا2630 دلار/تن بود. بود.

فوب: FOB- سیافآر: CFR