آروماتیک ها – ۱۶ آوریل ۲۰۲۱

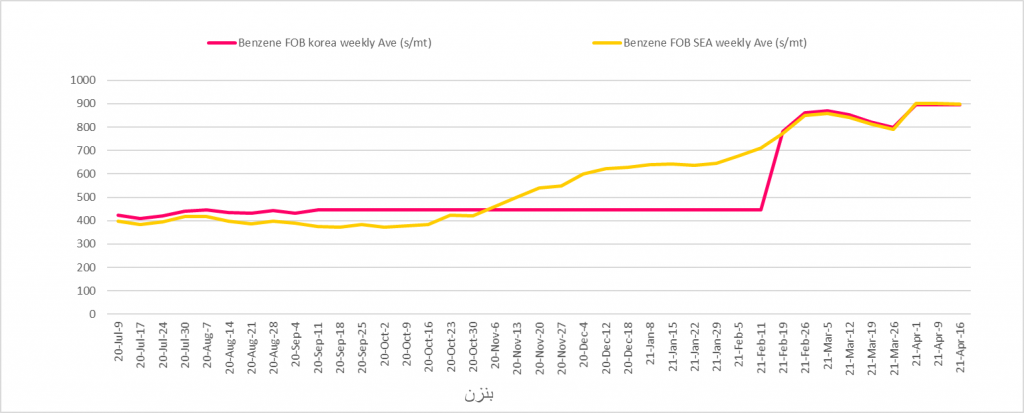

بنزن- Benzene

بنزن در مبنای فوب کره 75 دلار گرانتر از هفته قبل/16 آوریل 2021

آسیا: به گزارش تحلیلگران شرکت مشاور سرمایهگذاری معیار، بنزن در مبنای فوب کره روز 16 آوریل 18 دلار دیگر افزایش نرخ داشت و در 937 دلار/تن فوب کره ایستاد که بالاترین سطح این بازار در سه سال اخیر بود و پیش از آن در تاریخ 29 ژانویه 2018 قیمت بنزن فوب کره در 946.67 دلار/تن ایستاده بود. بنزن فوب کره در روز آخر بازار 75.33 دلار/تن رشد نسبت به روز نهم آوریل را نشان میداد. گفته میشد این رشد قیمت بازار بنزن از آغاز مبادلات قراردادی ماه مه برای هر دو بازار اروپا و امریکا ناشی شده درحالیکه بنزن در مبنای دیدیپی خلیج امریکا برای ماه آوریل 10 درصد افزایش نرخ داشت و در 440 سنت/ گالن ارزیابی میشد.این ارزیابی بالاترین نرخ شش سال اخیر بازار بنزن امریکا است. گفته میشد این هفته وضعیت فاندامنتال های بازار فوری نامرتب بود و اخبار متضادی در بازار مطرح میشد که پیش بینی جهت قیمت ها در کوتاه مدت را دشوار میکرد و در این میان اختلاف قیمت استایرن پایین دستی با بنزن بسرعت در حال کاهش بود. بزرگترین جهش در بازار بنزن افتتاح واحدهای بنزن فاز دوم پتروشیمی ژجیانگ است که جمعا میتوانند سالانه 1.2 میلیون تن تولید داشته باشند و اولین خط تولید این کارخانه اوایل ماه جون سال 2021 افتتاح میشود. متعاقب با این واحدها،یک واحد 1.2 میلیون تنی استایرن و یک کارخانه 400 هزار تنی فنول/ استات قرار است در اوایل سال 2022 در واحد پایین دستی این شرکت افتتاح شوند که به حجم فروش بیشتری در بازار بنزن نقدی پیش از افتتاح این واحدهای پایین دستی منجر میشود.

خریداری میگفت افتتاح واحد بنزن فاز دوم کارخانه ژجیانگ عرضه کافی برای کاهش قیمت ها را به دنبال خواهد داشت زیرا نیاز به محموله های وارداتی را در چین کاهش میدهد.

در این میان فاندامنتال های بازارهای استایرن و بنزن جهتگیری های متضادی را نشان میدادند و استایرن بیشتر در رکود بود زیرا یک کارخانه جدید استایرن افتتاح شده بود. سیاناواوسی و پتروشیمی شل اعلام کردند که تولید تجاری واحد جدید پروپیلناکساید/ مونومراستایرن آنها در هیژو ، گوانگدانگ در 15 آوریل با موفقیت انجام شده است. این افتتاح نماینده تکمیل فاز دوم پروژه سیاسپیسی است و 630 هزار تن به حجم تولید مونومراستایرن و 300 هزار تن به حجم تولید پروپیلن اکساید در سال اضافه میکند. در بازار داخلی در شرق چین استایرن افت ارزش داشت و با 21 دلار کاهش در روز 16 آوریل در 1218 دلار/تن سیافآر چین ارزیابی شد. در جنوب شرقی آسیا تقاضا در کشورهای مختلف متفاوت بود و این منطقه بطور کلی مورد حمایت بود. تقاضاهای نقدی از مالزی و سنگاپور در بازار مطرح میشد. بازگشایی کارخانه پتروناس مالزی در کرته اخر هفته انجام میشود و انتظار میرود با این بازگشایی عرضه برای ماه مه بیشتر شود.

بنزن با 18 دلار رشد در روز 16 آوریل در 937 دلار/تن فوب کره ارزیابی شد. ارزیابی ماه جون در مبنای فوب کره 933 دلار/تن و عرضه های آن 934 دلاری بودند.

برای نیمه دوم ماه مه قیمت در 945 دلار/تن فوب کره ایستاد و اختلاف نیمه دوم ماه مه با جون بدون تغییر مثبت 12 دلار/تن ماند.

مبنای سیافآر چین با 10 دلار رشد در روز در 931 دلار/تن ارزیابی شد. نیمه دوم مه در 926 دلار/تن ارزیابی شد و شاخص بازار داخلی چین و قیمت های سیافآر در شرق این کشور را دنبال میکرد.

در شرق چین در بازار داخلی قیمت بنزن با 62 یوان رشد در روز در 6917 یوان/تن یا 919.15 دلار/تن وارداتی ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

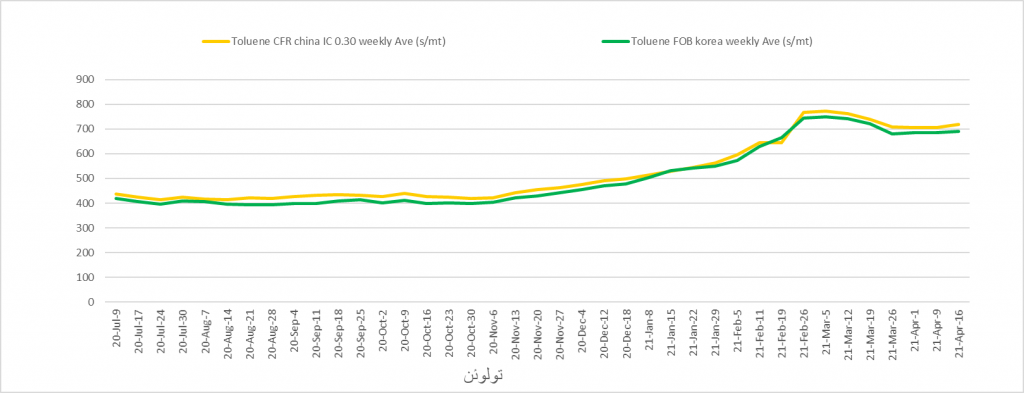

تولوئن- Toluene

اختلاف پارازایلین با تولوئن به حدود 150 دلار/تن رسید/16 آوریل 2021

آسیا: فعالیت ها در بازار تولوئن آسیا در روز 16 آوریل بسیار محدود گزارش شده بود، هرچند بازارهای اروماتیک های مرتبط قوی بودند و همچنان شاخصی برای قیمت گذاری بازار بشمار میرفتند.

در بازار فیزیکی اختلاف قیمت بین پارازایلین در مبنای سیافآر تایوان /چین با قیمت تولوئن در مبنای فوب کره به بیش از 150 دلار/تن در روز 15 آوریل افزایش داشت اما در روز 16 آوریل اندکی افت کرد و به 149.83 دلا/رتن رسیده بود. این اختلاف در تاریخ 8 آوریل فقط 112.33 دلار/تن بود. برخی از فعالان بازار اشاره میکردند رشد قیمت نفت خام دلیل اصلی این سیر صعودی است که از بازار تولوئن حمایت میکرد. قرارداد ماه جون نفت برنت در بازار آتی این هفته با 4.27 دلار/بشکه رشد در 66.98 دلار/بشکه ارزیابی شد. مذاکرات در بازار تولوئن که بشدت تامین حجم شده بود برای چین موجب ایجاد وقفه در بازار داخلی چین شده بود.

در بازار محموله های فوری و نیمه دوم آوریل بصورت درب تانکر با قیمت 5590 یوان/تن عرضه میشدند اما قیمت آنها تا 5550 یوان/تن کاهش داده شد که تقریبا معادل 730.26 دلار/تن وارداتی بود.

تولوئن در مبنای سیافآر چین در بازار فیزیکی در 730 دلار/تن ارزیابی شد. تولوئن در بازار فیزیکی کره جنوبی در 707 دلار/تن ارزیابی شد. کرایه حمل از کره جنوبی به شرق چین برای یک محموله 5000 تنی کمتر از 20 دلار/تن بود.

در جنوب شرقی آسیا عرضه کنندگان پاسخ های مثبتی از بازار نگرفتند زیرا ماه رمضان در این کشورها فرا رسیده بود و تقاضای هند نیز تقریبا تمام شده بود.

روز 16 آوریل، تولوئن در مبنای فوب کره با 7 دلار رشد در 707 دلار/تن و در مبنای سیافآر چین با 5 دلار رشد در 730 دلار/تن ارزیابی شد. در مبنای فوب کره برای بازه نیمه دوم مه و ماه جون قیمت در 707 دلار/تن ایستاده بود و رشد بازارهای آروماتیکی مرتبط مانند پارازایلین را دنبال میکرد.

برای مبنای سیافآر چین نیمه دوم مه و ماه جون در 730 دلار/تن ارزیابی شد و رشد بازار فوب کره بر این روند تاثیر داشت.

در بازار داخلی چین تولوئن در 5545 یوان/تن درب تانکر ارزیابی شد و محموله های فوری در 5550 یوان/تن ارزیابی میشدند. قیمت 5545 یوان/تن در بازار داخلی چین معادل 730.26 دلار/تن وارداتی بود که 1.34 دلار نسبت به ارزیابی قبلی کاهش داشت.

تولئن در مبنای سیافآر هند با 57.3 دلار اختلاف با مبنای فوب کره در 764.30 دلار/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

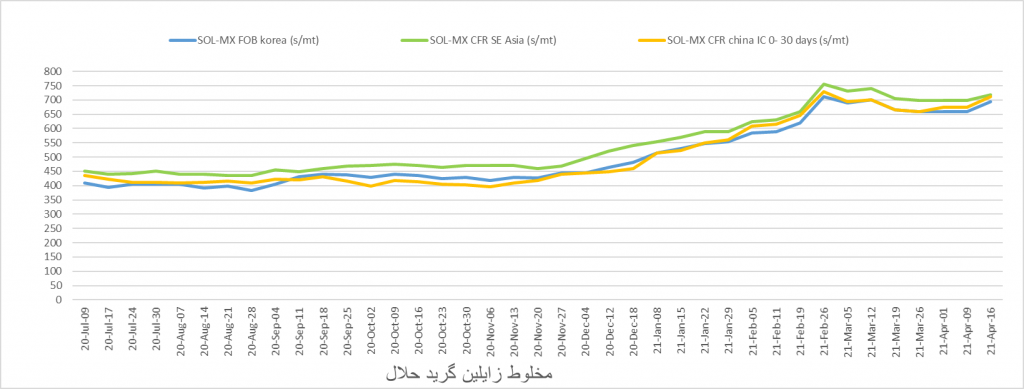

مخلوط زایلین گرید حلال- Solvent– MX

بازار مخلوط زایلین حلال از رشد آروماتیک های دیگر تقویت شد/29 مه 2020

آسیا: بازار مخلوط زایلین حلال آسیا این هفته از رشد مجموع آروماتیک ها تاثیر مثبت و حمایت دریافت میکرد هرچند برخی از مناطق با ضعف تقاضا مواجه بودند.

در چین مخلوط زایلین حلال بخاطر بخش مخلوط گری بنزین تقویت شده بود. برخی از پالایشگاه ها در این حوزه قرار بود توسط دولت بدقت مورد بازرسی قرار بگیرند و همین موجب شده بود تا برخی از ترس محدودیت عرضه به خرید ترکیبات موجود در بازار رو آورند.

مخلوط زایلین حلال در بازار فوری در حدود 5500 یوان/تن از اواسط هفته مذاکره میشد و بعد بسرعت قیمت مذاکرات تا 5650 -5750 یوان/تن بالا رفت، قیمت 5700 یوان/تن معادل 711.94 دلار/تن وارداتی برای محموله های ژاپنی ارزیابی شد. میزان ذخایر مخلوط زایلین این هفته شرق چین با کاهش در 82800 تن برآورد شد و از این میان 7700 تن گرید حلال ارزیابی میشود. افت سطح ذخایر در حدود 8500 تن گزارش شده است. یک توزیع کننده محلی قیمت 710 دلار/تن را برای شاخص خرید عنوان میکرد. مبنای سیافآر چین در بازار فیزیکی مخلوط زایلین حلال این هفته در 711 دلار/تن ارزیابی شد.

در کره جنوبی، ظاهرا تامینکنندگان با محدودیت عرضه مواجه بودند و اطلاعات زیادی در دسترس نبود. شاخص خرید برای بارگیری ماه مه در مبنای فوب کره با تقاضای خرید 694 دلا/رتن مطرح شده بود و قیمت مبنا فوب کره در بازار فیزیکی 695 دلار/تن بود.

هرچند تقاضاهای قراردادی به بازارهای جنوب شرقی آسیا و هند بازگشته بود و خریداران در جنوب شرقی آسیا محتاط شده و محموله های بیشتری را از پیش رزرو کرده بودند، زیرا چند کشور دچار کمبود تانکرهای نگهدارنده مواد شده بود. فرا رسیدن ماه رمضان در جنوب شرقی آسیا بازار را تقریبا متوقف کرده بود و مذاکرات مبنای سیافآر حدود 710-720 دلار/تن بود. مبنای سیافآر جنوب شرقی آسیا در بازار فیزیکی در 718 دلار/تن ارزیابی شد.

در هند، مخلوط زایلین حلال در هفته منتهی به 16 آوریل با رشد همراه بود هرچند شاخص خرید ضعیف شده بود. سطح فروش این بازار 735 تا 740 دلار/تن سیافآر هند عنوان میشد در حالیکه شاخص خرید 720 دلاری سیافآر بود. مبنای سیافآر هند این هفته در 730 دلار/تن ایستاد.

در بازار داخلی هند مخلوط زایلین حلال در سواحل غربی این کشور بدون تغییر نسبت به هفته قبل دست به دست میشد. قیمت درب تانکر مخلوط زایلین حلال در بندر کاندلا 57 روپیه/ کیلوگرم بود. اما بازار هند نیز گرفتار تردیدهایی بود و موج دوم شیوع ویروس کرونا و ثبت رکورد آمار روزانه مبتلایان در این بازار تاثیرگذار بود و دولت هند مقررات منع رفت آمد شبانه و قرنطینه در برخی نقاط را اعلام کرده بود.

مخلوط زایلین حلال با 35 دلار رشد در هفته در 695 دلا/رتن فوب کره و با 36 دلار رشد در هفته در 711 دلار/تن سیافآر چین ارزیابی شد.

مبنای سیافآر هند با 20 دلار رشد به 730 دلار/تن رسید و مبنای سیافآر جنوب شرقی آسیا با 20 دلار رشد در 718 دلار/تن ارزیابی شد.

در مبنای سیافآر چین شاخص خرید 710 دلاری بود و بازار داخلی این کشور مثبت و افزایشی شده بود. محموله های درب تانکر در شرق چین بین 5650 تا 5750 یوان/تن مذاکره میشدند و 5700 یوان/تن معادل 711.94 دلار/تن وارداتی برای محموله های ژاپنی ارزیابی میشد.

شاخص مبنای فوب کره 695 دلار/تن بود و قیمت ارزیابی برای بارگیری ماه مه و حمل از کره از این کمتر در 694 دلار/تن ایستاد.

مذاکرات بازار هند بین 720 تا 735 دلار/تن در جریان بودند.

بازار سیافآر جنوب شرقی آسیا در حدود 710 تا 720 دلار/تن مذاکره میشد.

فوب: FOB- سیافآر: CFR

—————————————————————-

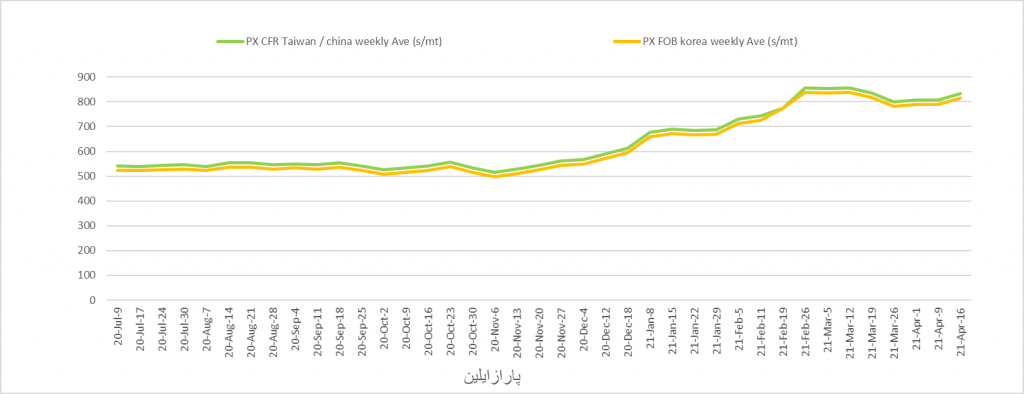

پارازایلین- Paraxylene(PX)

بازار پارازایلین مثبت و افزایشی بود/16 آوریل 2021

آسیا: پارازایلین آسیا این هفته بدون تغییر و در سایه ساختار عقبگرد روز آخر بازار را به اتمام رساند و رشد سه روزه سطح تمایل خود را دنبال کرد. پارازایلین در مبنای سیافآر تایوان/ چین در 856.83 دلار/تن ارزیابی شد و مبنای فوب کره در روز 16 آوریل در 838.83 دلار/تن فوب ارزیابی شد که 52.5 دلار/تن رشد هفتگی داشت. مذاکرات در روز 16 آوریل در بازار بشدت پایین آمده بود اما سطح خرید در طول این هفته بالا بود.

اختلاف قیمت پارازایلین با نفتا شش هفته پیش در بالاترین سطح خود 267.83 دلار/تن ایستاده بود اما هنوز 21.25 دلار/تن تن رشد در هفته داشت و بالاتر از قیمت میانگین ماهانه، 253.05 دلار/تن ایستاد.

در این میان اختلاف نرخ مخلوط زایلین ایزومر 80 تا 85 دلار/تن عقب نشینی داشت. اوایل این ماه قیمت ها کاملا ثابت مانده بود و رشد بازار جای تعجب داشت و بازار بادستی نفت نیز روند رشد داشت.

این هفته نیز بازار افتتاح کارخانه شماره پنج اسید ترفتالیک شرکت ییشنگ و کارخانه پارازایلین در فاز دوم پتروشیمی ژجیانگ را بدقت زیرنظر داشت.

در حالیکه عرضه بطور کلی محدود شده بود، دیدگاه هایی در مورد تقاضا وجود داشت که متنوع بودند. از یک سو تقاضای نقدی ممکن است رشد کند زیرا کارخانه های اسید ترفتالیک چینی به کار بازگشتند ؛ از سوی دیگر نگرانی های فزاینده ای در مورد بازه عملیاتی در نیمه دوم سال 2021 وجود داشت زیرا مارجین تولید بشدت کم شده است.

اختلاف نرخ اسید ترفتالیک با پارازایلین بر مبنای قیمت اسید ترفتالیک به یوان، بطور میانگین 286 یوان/تن ارزیابی شد. در حاالیکه هفته قبل این اختلاف حدود 348 یوان/تن ارزیابی شده بود.

شرکت پتروناس مالزی کارخانه آروماتکی های خود در کرته را بخاطر مشکلات فنی تعطیل کرده بود اما این واحدهای آروماتیکی که از 28 مارس بخاطر مشکلات فنی تعطیل شده اند همان حجم مازاد آخر هفته هستند.

پارازایلین روز 16 آوریل بدون تغییر در روز در 856.83 دلار/تن سیافآر چین/ تایوان و 838.83 دلار/تن فوب کره ارزیابی شد.

بازه نیمه اول و دوم ماه جون در 858 دلار/تن و کمتر از عرضه اوکیو سنگاپور ارزیابی شد و بیشتر از تقاضایی از اسکیجیسی سنگاپور برای نرخ 856 دلاری که در نهایت در 854 دلا/رتن عادی شد.

بازه نیمه اول جولای در 854.50 دلار/تن ارزیابی شد و اختلاف نرخ جون با جولای 3.5 دلار/تن بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

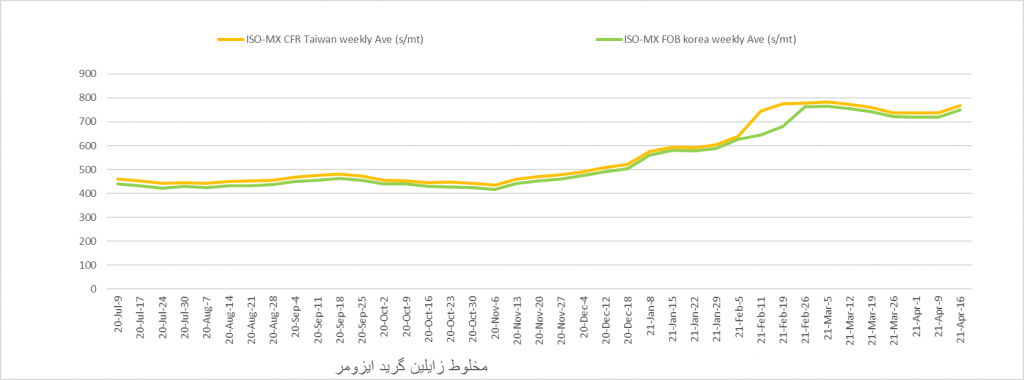

مخلوط زایلین گرید ایزومر- Isomer – MX

جهش بیش از 40 دلاری گرید ایزومر در سایه رشد بازار نفت و محدودیت عرضه/ 16 آوریل 2021

آسیا: مخلوط زایلین ایزومر این هفته با 47 دلار رشد هفتگی در 772 دلار/تن فوب کره و با 46 دلار رشد در 790 دلار/تن سیافآر تایوان و با 41 دلار رشد هفتگی در 786 دلار/تن سیافآر چین ارزیابی شد و این رشد را مدیون افزایش قیمت ها در بازار بالادستی و محدودیت عرضه در بازار آسیا بود.

بازار پایین دستی نیز مثبت بود و پارازایلین با 52.5 دلار/تن رشد در 856.83 دلار/تن سیافآر تایوان/ چین ارزیابی شده بود.

دلیل اصلی محدودیت عرضه در بازار مخلوط زایلین ایزومر، فصل توقف های تعمیراتی کارخانه ها در ژاپن بود که یکی از تولیدکنندگان کلیدی این بازار است و چند شرکت ژاپنی در طول ماه اوریل تا جون برای تعمیرات متوقف میشوند.

معامله گری در شمال شرقی آسیا میگفت محدودیت عرضه در بازار ایزومر بخاطر افزایش تولید بنزین بود که موجب کاهش تولید آروماتیک ها نیز شده بود زیرا پالایشگاه ها نسبتا با کاهش بازه تولید، فعال بودند.

اختلاف قیمت ریفورمینگ سنگاپور- اختلاف بین بنزین نود و دو در مبنای فوب سنگاپور با قیمت مشتقات نفتایی در مبنای فوب سنگاپور- به بالاترین سطح یک ساله خود رسید.

مجموعه های نفتایی آسیا با افت تقاضا مواجه بودند زیرا در شمال آسیا کراکرهای نفتایی محور برای تعمیرات سالانه متوقف شده بودند و برخی واحدها از گازمایع طبیعی بعنوان ماده اولیه جایگزین استفاده میکردند. این هفته اختلاف قیمت مخلوط زایلین ایزومر با نفتا با 15.75 دلار رشد به 183 دلار/تن رسید.

در این میان در بازار چین قیمت ها از اواسط هفته افزایش داشتند زیرا تقاضا برای مخلوط های بنزین بیشتر شده بود. تا روز 16 آوریل قیمت ماه مه برای مخلوط زایلین ایزومر در شرق چین در 5820 یوان/تن ارزیابی شد که تقریبا معادل 762.60 دلار/تن وارداتی است.

مخلوط زایلین ایزومر بدون تغییر روزانه در 772 دلار/تن فوب کره و 790 دلار/تن سیافآر تایوان و با 3 دلار افت در روز در 786 دلار/تن سیافآر چین در روز 16 آوریل ارزیابی شد.

مبنای سیافآر چین بخاطر افت بازار داخلی چین و کاهش تقاضا ، ضعیف شده بود و در آغاز روز 16 آوریل قیمت ماه مه در مبنای سیافآر چین در حدود 760 دلار/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

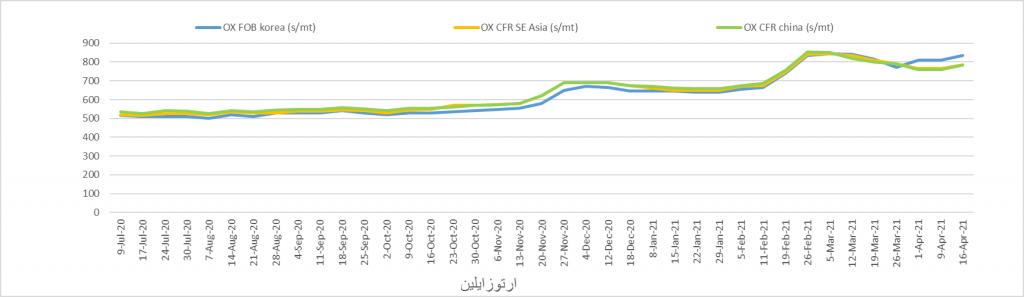

ارتوزایلین- Orthoxylene (OX)

در بازار داخلی چین ارتوزایلین و آنیدریدفتالیک رشد قیمت داشتند/16 آوریل 2021

آسیا: ارتوزایلین آسیا روز 16 آوریل با 25 دلار رشد در هفته در 785 دلار/تن سیافآر چین، 835 دلار/تن فوب کره و با 20 دلار رشد در 785 دلار/تن سیافآر جنوب شرقی آسیا ارزیابی شد و رشد قیمت بازار بالادستی را دنبال کرد و به افزایش قیمت در بازار داخلی چین برای ارتوزایلین و آنیدریدفتالیک توجه داشت.

تولیدکنندگان صادرات به خارج از قاره آسیا را که جذابتر بود، هدف قرار می دادند. یک محموله بارگیری آوریل در مبنای فوب کره این هفته در حدود 830-840 دلار/تن برای ارسال به خارج از آسیا معامله شده بود. معامله گران بعلاوه امکان صادرات مجدد ارتوزایلین از چین به مقاصد دیگر را نیز مدنظر داشتند هرچند این هفته معامله ای در مبنای فوب چین تایید نشد.

میزان ذخایر ارتوزایلین در شرق چین هنور در حدود 50 هزار تن باقی مانده بود اما گفته میشد احتمال آن وجود دارد که حجمی از ارتوزایلین برای مخلوط کردند با بنزین خریداری شود زیرا قیمت ارتوزایلین در شرق چین هنوز کمتر از ماده اولیه مخلوط زایلین ایزومر بود، علیرغم آنکه سینوپک قیمت ارتوزایلین خود را اوایل هفته با 200 یوان رشد 5600 یوان/تن معادل 743 دلار/تن وارداتی اعلام کرده بود. مخلوط زایلین ایزومر برای آوریل در 5770 تا 5780 یوان/تن یا معادل 756.7 دلار/تن قیمت گذاری شده بود.

منابع بازار میگفتند یکی از تولیدکنندگان بزرگ ارتوزایلین در شرق چین با مشکلاتی در تولید مواجه شده و بازه تولید خود را از اوایل هفته کاهش داده است.

در این میان در بازار بالادستی، مخلوط زایلین ایزمور با 47 دلار رشد هفتگی در 772 دلار/تن فوب کره و با 46 دلار رشد در 790 دلار/تن سیافآر تایوان ارزیابی شده بود و فشار بر تولید بیشتر شده زیرا عرضه مخلوط زایلین محدود شده بود. نفتا در این بازه با 27.5 دلار رشد در 589 دلار/تن سیآیاف ژاپن ارزیابی شد و رشد بازار نفت خام را دنبال کرد.

در بازارهای پایین دستی نیز آنیدریدفتالیک با 5 دلار رشد در 830 دلار/تن سیافآر چین در روز 15 آوریل ارزیابی شد. در بازار داخلی چین، آنیدریدفتالیک با 150 یوان رشد در هفته در 6200 یوان/تن معادل 777.6 دلار/تن وارداتی ارزیابی شد.

ارتوزایلین روز 16 آوریل با 25 دلار رشد هفتگی در 785 دلار/تن سیافآر چین ارزیابی شد و رشد بازارهای بالادستی و روند بهبود بازار پایین دستی در چین را دنبال کرد. پیشنهاد خرید محموله های ماه مه در مبنای سیافآر چین 740-760 دلار/تن بود.

ارتوزایلین در چین رشد قابل ملاحظه ای داشت. در مبنای سیافآر جنوب شرقی آسیا قیمت با 20 دلار رشد به 785 دلار/تن رسید و مبنای فوب کره با 25 دلار رشد هفتگی به 835 دلار/تن رسید و عرضه ماه مه در این بازار 850 دلاری بود و معامله ای در 830-840 دلار/تن فوب کره برای بارگیری آوریل انجام شده بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

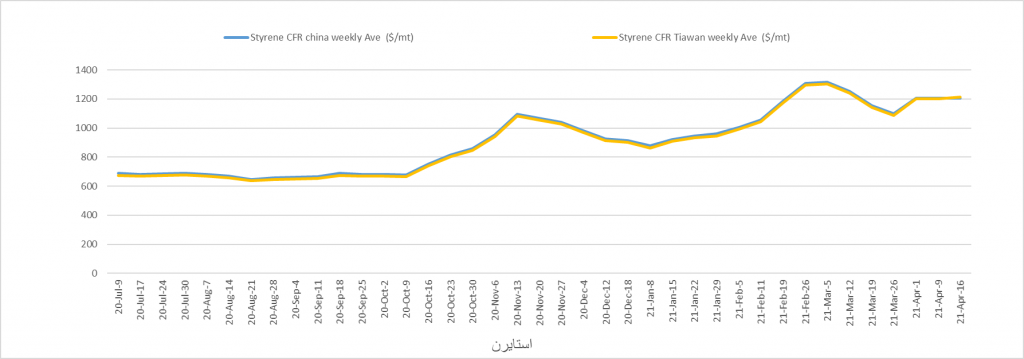

استایرن –Styrene (SM)

روند مثبت بازار استایرن بعد از چهار روز متوقف شد/16 آوریل 2021

آسیا: مونومراستایرن آسیا هفته را با 21 دلار افت در روز به اتمام رساند در حالیکه اوایل هفته روند مثبت و رو به رشدی داشت و مذاکرات آن به بازه نیمه دوم مه و نیمه اول جون کشیده شده بود.

استایرن در مبنای سیافآر چین روز 16 آوریل و بعد از یک هفته نوسانی در 1218 دلار/تن ارزیابی شد در حالیکه در آغاز هفته قیمت 1155 دلار/تن بود و در روز 15 آوریل قیمت تا 1239 دلا/رتن نیز اوج گرفته بود. شکاف عمیق میان سطح تقاضای خریدار و قیمت عرضه فروشنده در بازار نمایان بود و تقاضاهایی در 1210 دلار/تن سیافآر چین را در مقابل عرضه هایی 1260 دلار قرار میداد، هرچند عرضه ها تا 1250 دلار/تن نیز پایین می آمدند. در مبنای فوب چین عرضه هایی در حدود 1290 تا 1300 دلار/تن صبح روز آخر بازار مطرح شد که تا بعد از ظهر به 1270 دلار/تن تقلیل یافت.

دیدگاه فعالان بازار در مورد این رشد قیمت استایرن دیدگاه های متفاوتی داشتند؛ برخی میگفتند محدودیت عرضه های فوری و کاهش سطح ذخایر در چین عامل این سیر صعودی در بازار استایرن شده است و برخی دیگر عامل حمایتی از بازار استایرن را روند مثبت بازار بالادستی بنزن توصیف میکردند. در شرق چین میزان ذخایر از آخر فوریه به تدریج روند کاهشی داشت تا این هفته به بالای 100 هزار تن رسید. در حالیکه میزان ذخایر در جنوب چین به کمتر از 10 هزار تن بود و این هفته میزان ذخایر تجاری حدود 3200 تن عنوان شده بود. برخلاف افتتاح چند کارخانه جدید، موجودی محموله های نقدی همچنان محدود بود و این روند رشد بازار استایرن را به دنبال داشت. خارج از چین توقف های تعمیراتی ادامه داشت و تقاضای پایین دستی نیز قوی تر میشد در نتیجه بازار فاندامنتال ها قوی بود.

در بازار بالادستی بنزن رشد هفتگی در بازار امریکا تا 10 درصد مشاهده شده و محدودیت عرضه این بازار، قیمت را به بالاترین رکورد 6 ساله خود رسانده بود. بنزن فوب کره این هفته با 18 دلار/تن جهش در روز و 75.33 دلار جهش در هفته در 937 دلار/تن در روز 16 آوریل ارزیابی شده بود.

هرچند تداوم این رشد و روال مثبت در بازار استایرن تحت تاثیر افزایش عرضه و کاهش تقاضا قرار میگرفت. تولیدکنندگان در چین در حال حاضر برای تعمیرات ، تعطیل هستند و کار خود را از اواخر ماه اوریل و مه از سر میگیرند و در آن زمان احتمالا عرضه های نقدی در بازار مهیا میشوند. تولیدکنندگان در چین در تعطیلات تعمیراتی به سر میبرند و اخر آوریل و مه به کار باز میگردند و ظرفیت تازه ای را به عرضه های نقدی اضافه میکنند. تقاضا در بازرا استایرن بیشتر شده بود زیرا استایرن بازخوردی منفی ازتولیدات پایین دستی دریافت کرده بود زیرا بازار مبادلاتی پلیاستایرن دوباره بعد از جهش استایرن، افت داشت. فعالان در بازار پلیاستایرن محتاط بودند و علاقه کمتری به بازیابی ذخایر داشتند زیرا مارجین آنها تحت فشار بود. هرچند تقاضا در بازار پلیاستایرنانبساطی در طول هفته مرتبا در حال افزایش بود، گفته میشد اگر مقاوت بازار ادامه یابد، بازار استایرن نیز با فشار مواجه میشود. قیمت استایرن در هند بالاتر از بازار آسیا ارزیابی شد. تقاضا در این منطقه تا آخر ماه مه قوی پیش بینی شده بود اما موج دوم شیوع ویروس کرونا در این کشور روال بازار در کوتاه مدت را تحتالتاثیر قرار داده بود. هند این هفته شاهد افزایش تعداد مبتلایان به کووید-19 بود و رکوردار بیشترین تعداد مبتلا در یک روز شد. بنابراین برخی از ایالت های این کشور محدودیت های تردد شبانه و قرنطینه در روزهای تعطیل آخر هفته را برای کنترل تعداد مبتلایان ، اعلام کردند. در نتیجه، فعالان بازار اندکی محتاط تر شده و منتظر ماندند تا چه خواهد شد.

در بازار داخلی هند قیمت ها روند کاهشی به خود گرفتند و تمایل بازار مسکوت و راکد ماند.

مونومراستایرن آسیا با 21 دلار افت در روز 16 آوریل در 1218 دلار/تن سیافآر چین و 1198 دلار/تن فوب کره ارزیابی شد. نیمه دوم ماه مه در محاسبات مبنای سیافآر چین در 1228 دلار/تن ارزیابی شد و بازه تقاضا و عرضه آن 1210 تا 1250 دلار/تن سیافآر چین بود. شاخص مبادلاتی 1220 تا 1230 دلار/تن بود.

در بازه نیمه اول جون قیمت مبنای سیافآر چین 1208 دلار/تن بود و اختلاف قیمت بازه مه با جون مثبت 20 دلار/تن ارزیابی شد.

در شرق چین قیمت محموله های فوری با 20 یوان افت در روز در 9210 یوان/تن درب کارخانه معادل 1223.90 دلار/تن ارزیابی شد.

مبنای فوب کره با 20 دلار اختلاف با سیافآر چین در 1198 دلار/تن ارزیابی شد و مبنای سیافآر تایوان نیز با 10 دلار اختلاف با سیافآر چین در 1228 دلار/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

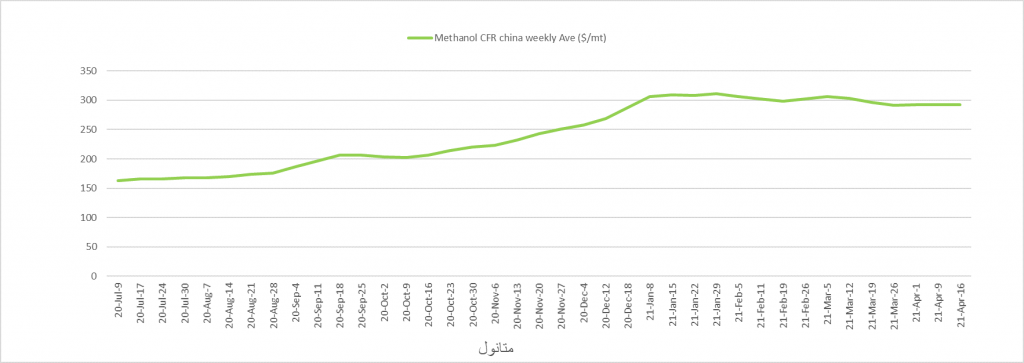

متانول- Methanol

تقاضای اندونزی بخاطر ماه رمضان بسیار کم شده بود/ 16 آوریل 2021

آسیا: چند هفته فعالیت های بازیابی حجم انبارها تمام ذخایر متانول در سواحل شرقی و جنوبی چین را خالی کرده بود و قیمت متانول رد بازار داخلی چین با جهشی 108 یوانی از روز 12 آوریل برای تحویل های فوری در 2480 یوان/تن ارزیابی شد. معامله ای 10 هزار تنی با قیمت 330 دلار/تن سیافآر چین برای ورود آخر آوریل و اوایل ماه مه انجام شده بود.

15 آوریل محموله ای کوچک با 2 درصد برتری نسبت به قیمت محموله های تحریم نشده سیافآر چین معامله شد. منابع مبادلاتی میگفتند بعد از آن که تولیدکننده بزرگ اندونزیایی، کالتیممتانولاینداستری، واحد 710 هزار تنی متانول خود را از 15 ژانویه بخاطر مشکلات فنی متوقف و سپس در تاریخ 29 مارس دوباره راه اندازی کرد، چین در حدود 85 هزار تن متانول در نیمه اول سال به اندونزی صادر کرد. معمولا اندونزی ماهانه حدود 80 هزار تن متانول وارد میکند اما در ماه فوریه متانول وارداتی از کشورهای مختلف در حدود 100 هزار تن و در ماه مارس در حدود 160 هزار تن و در ماه ژانویه 40 هزار تن بود.

معامله ای برای یک محموله 4 هزار تنی با قیمت 365 دلار/تن سیافآر در روز 15 آوریل انجام شده بود. هرچند تقاضای اندونزی برای محموله های صادرات مجدد چینی در ماه آوریل کمتر میشود زیرا فعالیت های اقتصادی در این کشور بخاطر ماه رمضان کند میشود.

در کره جنوبی، اساس بازار متوازن بنظر می رسید و اندکی محدودیت عرضه برای اوریل و مه دیده میشد زیرا عرضه در ترینیداد و توباگو مختل شده بود و ذخایر در پیونتائگ محدود بود.

متانول در مبنای سیافآر چین بدون تغییر در روز در 294 دلار/تن در روز 16 اوریل ارزیابی شد و شاخص فروش سیافآر نانتانگ 330 دلار/تن بود.

در شرق چین در بازار داخلی قیمت با 5 یوان رشد به 2480 یوان/تن رسید و مذاکرات ان حدود 2475-2485 یوان/تن درب تانکر بود.

در مبنای سیافآر جنوب شرقی آسیا قیمت با 4 دلار رشد در روز در 375 دلار/تن ارزیابی شد. عرضه این بازار برای 10 هزار تن با ورود نیمه دوم مه 373 دلار/تن بود.

مبنای سیافآر کره این هفته با یک دلار رشد هفتگی به 381 دلار/تن رسید و بازه تقاضای این بازار 370 تا 380 دلار/تن و عرضه آن 385 دلاری بود.

سیافآر تایوان با 4 دلار رشد هفتگی در 374 دلار/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

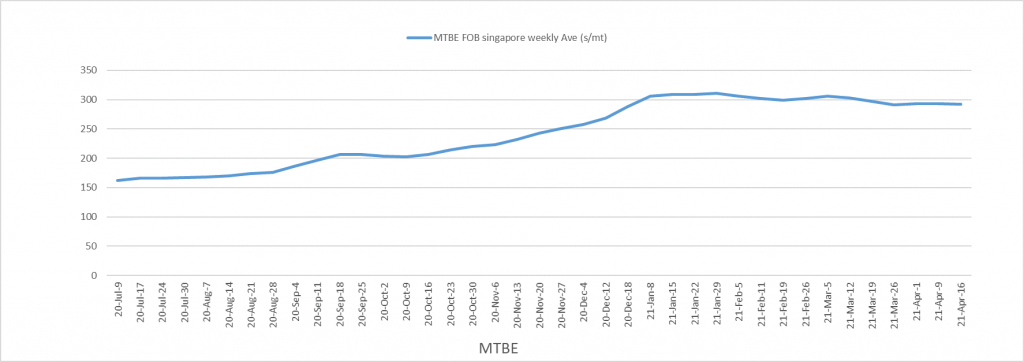

امتیبیایی- MTBE

رشد 15 دلاری با افزایش فعالیت های خرید/16 آوریل 2021

آسیا: بازار سه متیل بیوتل اتر (امتیبیایی) آسیا روز 16 اوریل با 15 دلار رشد در روز در 750 دلار/تن فوب سنگاپور ارزیابی شد زیرا فعالیت های خرید بیشتر شده بود. این هفته ویتولاسجی تقاضایی برای خرید 3000 تن با بارگیری در طول 14 تا 18 ماه مه در 738 دلار/تن فوب تنگه ها مطرح کرد و سپس قیمت را تا 750 دلار/تن بالا برد و در این سطح با فروشنده ای در ترافیگورا معامله کرد. در بازار بنزین، بنزین نود و دو با یک درصد رشد در روز در 73.87 دلار/بشکه ارزیابی شد و قیمت نفت برنت ماه آتی با یک درصد رشد در روز در 66.98 دلار/بشکه درساعت 4:30 بعد از ظهر به وقت سنگاپور ارزیابی شد.

در جنوب شرقی آسیا اوضاع شیوع کووید-19 وخیم تر شده بود و انتظار میرود میزان رشد قیمت بنزین در سایه محدودیت های ماه رمضان، کمتر شود.

اخیرا حکومت اندونزی برای مسافرت در طول عید فطر محدودیت هایی را وضع کرده است.

امتیبیایی که با 15 دلار رشد در روز در 750 دلار/تن فوب سنگاپور ارزیابی شد این هفته برای باگیری ماه مه در 738 دلار/تن فوب تنگه ها ارزیابی شده بود و معامله ای در 750 دلار/تن انجام شده بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

منبع:PLATTS