گزارش سه ماهه اول 2018 کمیته اقتصادی انجمن فولاد اروپا (بخش اول)

مصــرف ظاهرى فولاد 28 کشــور عضو اتحادیه اروپــا در ســه ماهه سوم ســال 2017 به میزان 1/1 درصــد نســبت به مدت مشــابه ســال قبل افزایش یافت. عرضه داخلى 4/4 درصد به مدت مشــابه ســال قبل رشد کرد. در مقابل، سه ماهه دوم به دلیل افزایش شدید واردات از کشورهاى ثالث، کاهش عرضــه داخلى تامین کنندگان EU وجود داشته است.

در نیمه اول ســال 2017 واردات حدود 8درصد نسبت به مدت مشابه سال قبل رشد کرد، اما در ســه ماهه ســوم روند منفى شد.کل واردات فولاد تقریبا 14 درصد نسبت به مدت مشابه سال قبل کاهش یافت. این کاهش در زمینــه بهبود قیمت جهانى فــولاد – عمدتا با محرک بــازار چین – که شــکاف میان قیمتهــاى داخلى و واردات EU را کاهــش داده رخ داده اســت. عامل محدودکننــده دیگر تعدیل واردات، به ویژه از چین مىباشــد، البته کشــورهاى دیگرى نیز تحتتاثیــر اعمال اقدامات ضد دامپینگ و ضــد یارانه توســط کمیســیون اروپا قرار گرفتند. اما، سایر تامین کنندگان کشور ثالث صــادرات خود بــه EU را افزایش داده، و این افت را جایگزین کردهاند.انتظار میرود شرایط بازار وضعیت عرضه-تقاضاى مشابه در سه ماهه چهارم سال 2017 را شکل داده باشد. به طور کلى، برآورد میشود تقاضاى ظاهرى فولاد در 28EU در ســال 2017 به میزان 9/1 درصد افزایش یافته باشد.

چشم انداز براى تداوم بهبود تقاضاى فولاد EU مثبت اســت. اســتحکام مــورد انتظار بیشــتر بخشهاى مصرف کننده فولاد حاکى از خوبــى طرف تقاضاى بــازار فولاد EU اســت. اما، وضعیت عرضــه میتواند تحت تاثیر منفى نادرستیهاى واردات قرار گیرد.

بخشهاى مصرف کننده فولاد اتحادیه اروپا

2017 ســالى بــه شــدت انبســاطى براى بخشهــاى مصرفکننده فولاد در EU بود. وضعیــت عملکرد در سراســر کشــورها و بخشهاى مصرف کننده فولاد در طى ســال 2017 همزمان شــد. به طور خاص، تحرک رشد در اروپاى مرکزى در مقایسه با تحرک نســبتا ضعیف کل ســال 2016 به طور قابل توجهى بهبود یافت.

عملکرد منفرد بخشهــاى مختلف با هم متفاوت است. بخش لوله فولادى، قویترین جهش فعالیت تولید نســبت به مدت مشابه سال قبل را ثبت کرد و به دنبال آن بخشهاى مهندسى مکانیک، لوازم خانگى برقى و ساخت و ساز قرار گرفتند. همانطور که پیشبینى شــده بود، رشــد تولید خودرو تا حدودى تعدیل شــد. چشم انداز ســالهاى 2018 و 2019 مثبت اســت، اگرچه فعالیــت در بخشهــاى مصرفکننــده فولاد به دلیــل کاهش شــتاب در بخش لولــه و صنعت خــودرو بــه ســرعتهاى توســعه کندترى بر خواهدگشــت.

شرایط اساسى اقتصادى همچنان عامل رشد در بخشهاى دیگر باقى میماند. پیشبینى میشــود تولید در بخشهــاى مصرف کننده فولاد EU به میزان 2/2 درصد در سال 2018 و 8/1 درصد در سال 2019 رشد کند.

زمینه اقتصادى اتحادیه اروپا

اقتصاد EU در نیمه دوم ســال گذشته در مسیر رشــد مطلوبى باقى ماند. رشــد تولیــد ناخالص داخلى (GDP (با محرک سرمایه گذارى، مصرف خصوصى و صادرات قوى حاصل شد. شرایط براى اقتصاد EU مناسب به نظر میرسد و انتظار میرود نرخ رشــد بالاى روند را در سال 2018 حفــظ کند. انتظارات اقتصــادى در منطقه یــورو و 28 EU در طــى ســال 2017 تا ژانویه 2018 روند تقویتى داشــت و قــدرت اعتماد نیز بهصورت مداوم بالا رفت. انتظــار مــیرود ســرمایه گذارى در بازتابى از تقاضــاى قوى داخلى و خارجــى به عنوان عامل اصلى رشد باقى بماند. مصرف خصوصى نیز بــه عملکرد خوب خود ادامه خواهد داد. اما، صادرات ممکن است تحت تأثیر قدرت نسبتا پایدار یورو و ملایم شدن مورد انتظار رشــد تجارت جهانــى – هرچند خفیف – قرار گیرد.

پیش بینى میشود اقتصاد EU در سال 2019 به نرخ رشــد پایدارترى بازگردد زیرا بسته تر شدن سیاســت پولى EU ممکن است شروع به کاهش رشد سرمایه گذارى کند. یوروفــر پیشبینــى میکنــد GDP در EU به میزان 2/2 درصد در ســال 2018 و 9/1درصد در سال 2019 رشد کند.

همانطور که توســط تعداد زیــادى از دادههاى بسیار مثبت گزارشات پیشبینى شده بود، اقتصاد EU در نیمــه دوم ســال 2017 در مســیر رشــد مطلوبى قرار گرفت. عملکرد اقتصادى توســط سطح قوى انتظارات در تمامى بخشهــاى اقتصادى، بادهاى موافق از جانب رشد سریعتر اقتصاد جهانى، بهبود شرایط بازار کار، تداوم نرخ بهره کم و دسترســى آسان به تامین مالى، تقویت شد. در نتیجــه، رشــد GDP توســط عوامــل ســرمایه گذارى، مصرف خصوصــى و صادرات قوى انجام شد. تفکیک GDP بر اساس کشورها نشان میدهد که الگوى رشد در کشورهاى عضو EU در طى چند ســه ماه گذشته همزمان شده تر گردیده اســت. بــرآورد فعلى براى رشــد تولید ناخالص داخلى EU28 در ســال 2017 به میزان 2.4 درصد است.

شاخصهای اعتماد

انتظــارات اقتصادى در منطقــه یورو و EU28 در طى ســال 2017 روند تقویتى داشــته اســت. گزارش بررسى ماهانه کسبوکار و مصرفکننده انجامشــده توسط کمیسیون اروپا رکورد جدیدى را در ماه دسامبر نشان داد. اعتمــاد صنعتى، رونــد افزایش آغاز شــده در اواخر ســال 2016 را ادامــه داد. داده هاى ژانویه 2018 نشــان میدهد که اکثر شــاخص ها بسیار نزدیک به سطح اوج دسامبر هستند. در ژانویه 2018 ،نظرسنجی هاى IHS مارکیت در مــورد ارزیابــى فعالیــت در بخــش تولید و خدمــات، بالاترین میزان خود براى تقریبا دوازده سال اخیر را ثبت کرد. درحالیکه در اوایل سال 2017 دادههاى سخت در مــورد تولیــد صنعتى با تاخیر بــه دنبال روند مثبت در نظرســنجى طى میشــدند، این شکاف در ماههاى پایانى ســال 2017 به طور پیوسته در حال کاهش بوده اســت. رشــد تولیــد در صنایع تولیدى EU28 در یازده ماه ابتداى سال 2017 به میزان 1/3 درصد نســبت به مدت مشابه سال قبل بوده اســت و حتى در نیمه دوم ســال گذشته به میزان متوســط رشد ماهانه تقریبا 4 درصد نسبت به مدت مشــابه ســال قبل افزایش یافته اســت. نظرســنجی هاى IHS مارکیت علایمى از رکورد رشــد خروجى در چند بخــش تولید در EU ،از قبیل ماشــین آلات و تجهیزات عمومى، تجهیزات تکنولوژیکى و وســایل نقلیه موتــورى و قطعات خودرو را نشان میدهند.

سرمایهگذاری

این واقعیت که فعالیت صنعتى از رشد سالم در طى ســال 2017 بهره مند میشــده است، بازتابى از تقویــت مطلوب رونق ســرمایه گذارى محور در اقتصادهاى پیشــرفته و بهبــود در اقتصادهاى نوظهور به طور کلى و در کشــورهاى صادرکننده کالاهاى پایه (کامودیتى) به طور خاص میباشد. برآورد شــده که ســرمایه گذارى EU در سال 2017 تقریبا 4 درصد افزایش یافته است، با وجود ترس گســترده از این که عدم قطعیت سیاسى در EU ممکن اســت بر تمایل به سرمایه گذارى در بخش کسب وکار تاثیر بگذارد. در ســطح جهانى نیــز ســرمایه گذارى به طور فزاینــدهاى محرک رشــد اقتصــادى و در نتیجه تقویت کننــده تقاضاى بین المللــى براى کالاهاى سرمایه اى بوده است.

چشم انداز رشد سال 2018

شرایط براى اقتصاد EU مناسب به نظر میرسد، حفــظ نرخ رشــد بــالاى روند در ســال 2018 . انتظار میرود ســرمایه گذارى عامل اصلى رشــد باقى بمانــد، در بازتابى از تقاضاى قوى داخلى و خارجى. پیشبینى میشود موازنه عرضه – تقاضا بــه نفع تولیدکنندگان تغییر کنــد و تاثیر مثبتى بر قیمتها و حاشیه سود فروش داشته باشد. ثبت سفارشــات کامل و افزایش نرخ استفاده از ظرفیت در اکثر بخشهاى شــرکتهاى بزرگ و چشــم انداز مثبت شرایط کســب و کار صحنه اى را براى ادامه موج ســرمایه گذارى فراهم میکند. عملکــرد خــوب مصــرف خصوصى نیــز ادامه خواهد داشــت. اما، صادرات ممکن است تحت تأثیــر قدرت فعلى یــورو و تضعیف ملایم مورد انتظار در رشد تجارت جهانى قرارگیرد.

چشم انداز رشد سال 2019

پیش بینى میشــود اقتصاد EU در ســال 2019 به نرخ رشــد پایدارتر برگردد زیرا بســته تر شدن سیاســت پولى EU ممکن است شروع به کاهش رشد سرمایه گذارى کند و تقویت تقاضاى متراکم شــده از قبل کالاهاى ســرمایهاى ممکن اســت مقدارى از قدرتش را از دست بدهد. همچنین انتظار میرود رشد مصرف خصوصى نیــز پس از یک دوره طولانى رشــد نســبتا قوى تعدیل شــود. در مجموع، چشــم انداز ســه ماهه اول 2018 یوروفر پیشبینى میکند رشد GDPاتحادیــه اروپا 2/2 درصد در ســال 2018 و 9/1 درصد در سال 2019 خواهد بود.

بازار فولاد اتحادیه اروپا: مصرف نهایى

چشم انداز بخشهاى مصرف کننده فولاد

2017 سال به شدت انبساطى براى بخشهاى مصرفکننــده فــولاد در EU بــوده اســت. وضعیت عملکرد در تمام کشــورها و بخشهاى مصرف کننده فولاد به طور فزایندهاى در طى سال 2017 همزمان شده است.

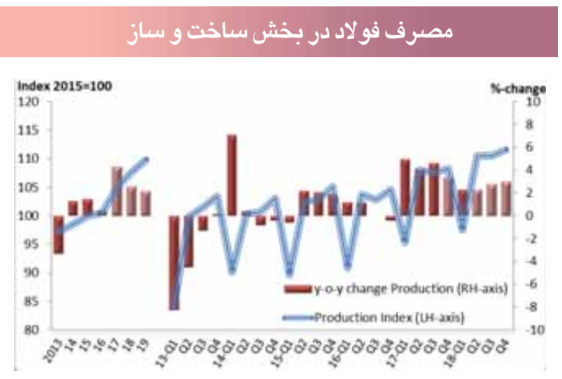

صنعت ساخت و ساز

برآورد میشود تولید صنعت ساخت و ساز EU بــه میزان 3/4 درصــد افزایش یافته باشــد که این بهترین عملکرد این بخش از ســال 2007 میباشد. فعالیت ساخت و ساز در EU در سه ماهه سوم ســال 2017 قوى بود. رشد تولید نسبت به مدت مشــابه ســال قبل به 6/4 .درصد رسید، کم وبیش مشــابه رشد ثبت شــده در نیمه اول سال. شرایط کسب وکار در بخش ساخت و ساز EUدر سال 2017 به طرز چشــمگیرى به دلیل ســطح بالاى انتظارات مصرف کننده و کســب وکار، دسترســى آســان به تامین مالى افزایش یافته است، و بهبود کسرى بودجه در کشورهاى عضو EU به دولت ها امکان افزایش سرمایه گذارى در کار ساخت و ساز عمومى را داده است.

بهبود بخش ســاخت و ساز در سراسر کشورها و بخشهاى ساخت وساز EU در طى سال 2017 به صورت یکنواخت ترى پراکنده شــده اســت. ایتالیا همچنان ضعیفترین بازار ساختوساز در EU باقى ماند و نتوانســت شاهد افزایش شتاب در رشد فعالیت باشد. در حالیکه در اروپاى غربى بخش مســکونى به عنوان عامل اصلى رشد فعالیتهاى ساختوساز باقى مانده اســت، شــواهد قوى تر شده است از اینکه فعالیتهاى ساخت وســاز غیرمســکونى و زیرساختها نیز در حال افزایش میباشند. رشــد اقتصادى در اکثر کشورهاى عضو اتحادیه اروپا بیشــتر تحت تاثیر محوریت ســرمایه گذارى قرار گرفته است. پس از بحران مالى جهانى، بخش ساختوسازEU وارد یک رکود چرخهاى طولانى شد زیرا سرمایه گذارى و اعتماد سقوط کرد. بحران منطقه یورو شــرایط اقتصادى کسبوکاردربخش ساخت و ساز را بدتر کرد. بــا شــتابگیرى مجدد رشــد اقتصــادى EU، چشــمانداز ساخت وســاز در حال درخشان شدن اســت. تقاضا براى ساخت وســازکه در طى دوران رکود تحقق پیدا نکرده بود، اکنون در حال آزاد شدن است. فعالیتهاى ساخت وساز در اروپاى مرکزى هنوزبه میــزان زیادى تحت تاثیر کارهاى زیربنایى بــا حمایت بودجه EU براى پروژه هاى زیربنایى و برنامه هاىسرمایه گذارى دولتى ملى قراردارد. برآورد میشــود فعالیت در بخش ساخت وساز EU در ســه ماهه چهارم سال 2017 به میزان 4/3 درصد نســبت به مدت مشابه ســال قبل افزایش یافته باشــد. یعنــى در مجمــوع، خروجى بخش ساختوســاز EU به میزان 3/4 درصد در ســال 2017 افزایش خواهــد یافت که بهترین عملکرد این بخش از سال 2007 محسوب میگردد.

پیشبینی صنعت ساخت و ساز سال های 2018 و 2019

تقاضاى ساخت وســاز در ســالهاى 2018 و 2019 افزایــش خواهــد یافت. محــرک تقاضاى مســکن ســطح قــوى اعتمــاد مصرف کننــده و همچنین هزینه پایین و دسترســى آسان به تامین مالى خواهد بــود. ورود مهاجران نیز تقاضا براى مســکن و خدمات جدید را افزایش خواهد داد. تقاضاى متراکم شــده از قبل براى ساخت وســاز تجــارى و صنعتى که بــه بحران مالــى و منطقه یورو برمیگردد، از رشــد اقتصادى غیر مسکونى پشتیبانى خواهد کرد. بهبــود وضعیت مالــى اکثر کشــورهاى عضو EU امــکان ســرمایهگذارى عمومــى قویتر در ساخت وســاز را خواهــد داد. امــا، گلوگاهها در بخش ساخت و ساز همانند محدودیت ظرفیت و کمبود نیروى کار ممکن اســت رشد تولید بالقوه در چند کشور را کاهش دهد.

پیش بینى میشود مجموع تولیدات EU در سال 2018 بــه میزان 6/2درصد و در ســال 2019 به میزان 2/2 درصد افزایش یابد. انتظار میرود عدم اطمینان برگزیت به شــدت بر فعالیت این بخش در انگلیس تاثیر بگذارد.

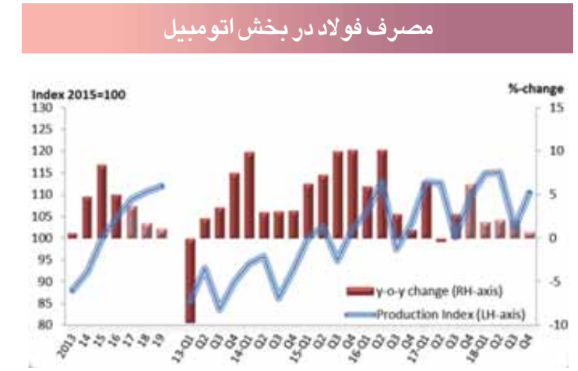

صنعت خودروسازی

بخش خودروى EU در سال 2017 رشد قوى تر از انتظار را ثبت کرد. مجموع خودروهاى ســوارى ثبت شده در EU در کل سال 2017 به میزان 4/3 درصد رشد کرد. فروش دســامبر نتیجه منفى را نشان داد که اساسا نتیجه یک روز کارى کمتر در ســال 2017 نسبت به سال قبل بود. فروش خودروى سوارى در تمام بازارهاى بزرگ رشــد کرد؛ تنها انگلســتان روند منفى را ثبت کرد. به ویژه رشــد در کشورهاى اروپاى مرکزى بسیار شــدید بود. تحرک رشد از بازار خودروهاى تجارى EU در ســه ماهه چهارم ســال 2017 بازهم کاهش یافت. کل ثبت در ســال 2017 به میــزان 4/3 درصد افزایش پیدا کرد. تقاضا در اسپانیا، فرانسه و آلمان در این دوره به شدت افزایش یافت، در حالى که تقاضا در انگلســتان 4/4 درصــد و در ایتالیا 3/2 درصد افت کرد. صــادرات خــودروى ســوارى EU در طــى 9 ماهــه اول ســال 2017 بــه میــزان 3/2 درصد نســبت به مدت مشابه ســال قبل افزایش یافت، تولیدکنندگان خــودروى EU حدود 2/4میلیون خودروى ســوارى صادر کردند. ارزش صادرات خودروهاى تجارى و اتوبوس EU در طى مدت مذکور 3/4 .درصد نســبت به مدت مشــابه سال قبل رشــد کرد؛ عامل این رشــد به میزان زیادى بخش کامیون بود.

رشد بخش خودرو در سال 2017

فعالیت در بخش خودرو در سه ماهه سوم سال 2017 به میزان 8/2 درصد رشــد داشــت، اساسا همان متوســط رشد ثبت شده ســه ماهه در نیمه اول سال. برآورد میشود. رشــد تولید در ســه ماهه چهارم ســال 2017، به 2/6 درصد نســبت به مدت مشــابه ســال قبل افزایش یافته باشد، بازتابى از افزایش قوى مراکز تولید در فرانسه، هلند و بیشتر کشورهاى اروپاى مرکــزى. در نتیجه، رشــد کل فعالیت تولید EU شــامل قطعات و اجزاى مونتاژى خودرو در سال 2017 به 7/3 درصد افزایش یافت.

پیش بینى صنعت خودرو براى سال هاى 2018 و 2019

اثرات اشباع منجر به کاهش رشد فروش داخلى در EU ،به ویژه در آلمان و فرانســه منتج خواهد شــد. انتظار میرود بازار انگلستان در دنده پایین باقی بماند. این یک نگرانى ویژه براى قطعه سازان اصلى خودرو (OEM (در آلمان است که با هم حــدود 30 درصــد از خودروهاى نــو بریتانیا را عرضه میکنــد. در مجموع، پایه هــاى اقتصادى در بازار EU پشــتیبان رشــد بیشــتر اما ملایم تر تقاضــاى خودرو باقــى خواهد مانــد، بازتابى از انتظارات قوى مصرف کننده، هزینه پایین اعتبار و اثرات مثبت درآمد. انتظار مى رود رشــد تقاضاى خودروهاى تجارى EU با توجه به اثرات اشباع، ملایمتر شود. تقاضــاى پایینتر از بازار کلیدى خارج از EU، صادرات وسایل نقلیه و قطعات را کم خواهدکرد. قدرت فعلى یورو و ادامه افزایش ظرفیت ســازى در کشورهاى ثالث از تحقق قابلیتهاى صادراتى پشتیبانى نمیکنند.

پیشبینى میشــود کل خروجى خودروى EU به میزان 7/1درصد در ســال 2018 و 1/1 درصد در ســال 2019 افزایش یابد. قطعه ســازان اصلى خــودرو (OEM (در انگلســتان و اروپا بســیار یکپارچه شده و داراى وابستگى متقابل میباشند؛ بنابرایــن، برگزیت همچنان یک ریســک اصلى براى چشــم انداز هم در انگلســتان و هم در EU باقى می ماند.

صنایع مکانیک

در ســال 2017 بخش صنایع مکانیک از رونق هزینه هاى ســرمایهاى بهره مند شد. این بخش به بهترین عملکرد خود از سال 2011 رسید. فعالیــت در صنایــع مکانیک EU در ســه ماهه ســوم ســال 2017 به میزان 5 درصد نســبت به مدت مشــابه سال قبل رشد کرد. تقاضاى داخلى و صــادرات EU براى ماشــینآلات و تجهیزات همچنان به شدت افزایش یافت. فعالیت تولید در سراسر کشورهاى عضو EU بهبود یافته است.

در ســال 2017 خروجى بخش صنایع مکانیک از رونق هزینه هاى ســرمایهاى بهره مند شد. 6/3 درصد رشد ســرمایه گذارى EU در ماشین آلات و تجهیزات شــتاب قابل توجهى را در مقایســه با سال 2016 دارد. در سطح جهانى نیز چرخه هزینه هاى سرمایه اى بهبــود هــم در جهان پیشــرفته و هــم در مناطق اقتصــاد نوظهــور را نشــان میدهــد. در نتیجه، شــواهد روشــنى در مورد هزینه کردن جدید در زمینه ساخت وســاز و املاک و همچنین افزایش سرمایه گذارى در استخراج، فرآورى کالاهاى پایه (کامودیتى) و صنایع کالاهاى واســطه اى همانند انرژى و پتروشیمى وجود دارد. فهرســت قوى سفارشــات ثبت شــده و تداوم ارزیابى مثبت تولید در کوتاه مدت، رشد تولید در ســه ماهه چهارم را که در حال حاضر 8/5 درصد نســبت به مدت مشابه ســال قبل برآورد میشود تایید می کند. در مجمــوع، انتظار می رود فعالیت تولیــد در کل ســال 2017 به میــزان 9/4 درصد افزایش یافته باشــد که بهترین عملکرد این بخش از سال 2011 می باشد.

پیشبینى صنایع مکانیک براى سال 2018

چشــم انداز ســال 2018 مثبت اســت. انتظار میرود سرمایه گذارى EU در زمینه ماشین آلات و تجهیزات دوباره رشد قوى را ثبت کند. شرایط کسب و کار در بخش شرکتهاى بزرگ به طور قابل توجهى بهبود یافته اســت، با افزایش ســود و نــرخ اســتفاده از ظرفیت که پشــتیبانى قــوى ای را براى تقاضاى کالاهــا و خدمات این بخش فراهم میسازد.

ســال 2017 با ســطوح جدید و چندســاله اى از انتظــارات در صنعــت به پایان رســید. به نظر میرســد بادهاى موافق از جانب رشــد سریعتر اقتصــاد جهانى و نرخ بهره پایین در ســال 2018 باقى بمانند. اما، قدرت یورو ممکن اســت شروع به تاثیرگذارى مشــهودترى بر عملکرد صادرات منطقه یورو نماید. پیشبینى میشــود فعالیت صنایع مکانیک EU به میزان1/3 درصد در سال 2018 رشد کند. انتظار میرود رشد تولید در سال 2019 به دلیل از دســت دادن تحرک ناشــى از تقاضاى متراکم شــده از قبــل بازار داخلــى در EU کند شــود. برگزیت ریسک قابل توجهى را هم براى انگلستان و هم EU نشان میدهد. عــدم قطعیــت دیگــر ریســک افزایــش حمایتگرایى در سطح جهان است که به تجارت و ســرمایه گذارى مرتبــط با آن صدمــه میزند. پیشبینى میشود فعالیت صنایع مکانیک EU به میزان 9/1 درصد در سال 2019 افزایش یابد.

صنعت لوله فولادی

صنعت لوله فولادى شــاهد نتایــج مثبتى براى ســه ماهههایى از سال 2017 که دادههاى آنها در دسترس است بود. اما، این صعود با سطوح پایین تولید در دورههاى متناظر سال 2016 حاصل شد.

فعالیت تولید لولههاى فولادى EU در سهماهه ســوم 2017 به میزان 4/8 درصد نسبت به مدت مشــابه سال قبل رشد کرد. در حالى که این رشد در مقایســه با سطح نســبتا پایین تولید در مدت مشابه ســال 2016 حاصل گردید، تولیدکنندگان لولههاى فولادى از فهرست قوى سفارشات ثبت شــده بهرهمند شدند. به ویژه رشد تولید در آلمان و اسپانیا بسیار شدید بود

رشد صنعت لوله هاى فولادى در سال 2017

یکــى از عوامل کلیدى موثــر در ادامه عملکرد ســالم بخش لولههاى فولادى EU، فعالیتهاى پــروژه اى قوى در بازار بینالمللــى خــط لوله و سفارشــات انباشتهمرتبط با آن براى تولیدکنندگان اصلى لولههاى بزرگ درزجوش EU است. یکى دیگر از عوامل بهبود شــرایط کسبوکار در بخشهاى پاییندستى مشترى لولههاى درزجوش کوچک و متوســط همانند ساختوساز، صنایع مکانیک، خــودرو و دیگر تجهیزات حملونقل و صنعــت کالاهاى فلزى بوده است. تقاضاى لولههاى حوزه نفت و گاز (OCTG ( بــه صورت افزایشــى بهبود یافته با رشــد تعداد دکلهاى حفارى تقویت شده است. با تداوم مــورد انتظار شــرایط تجارى مطلوب در ســهماهه چهارم ســال 2017 ،برآورد مىشود فعالیت تولید در بخش لوله هاى فولادى EU در ایــن دوره بــه میزان 2/5 درصد نســبت به مدت مشابه سال قبل افزایش داشته باشد. در مجموع، انتظار مــىرود کل خروجى بخش لولههاى فــولادى EU در ســال 2017 به میزان8.3 درصد افزایش یافته اســت، که بهترین مقدار تولید ســالانه کل لوله هاى فولادى EU از ســال 2012 می باشد.

پیشبینى صنعت لوله هاى فولادى در سال 2018

بــراى ســال 2018 ، پیش بینــى میشــود تولید لوله هاى فولادى EU به ملایمى کاهش یابد زیرا فهرســت سفارشات ثبت شــده براى پروژههاى ساخت خط لوله در کارخانههاى لوله هاى بزرگ درزجوش رو به اتمام است. تاکنون شواهد اندکى وجود دارد از اینکه مقادیر قابــل توجهى در ســال 2018 بــراى مناقصه باز شــود. علاوه بر این، عدم قطعیت قانونى مربوط به پیشنهاد کمیسیون اروپا براى اعمال قوانین ضد انحصــار جدیــد EU در مورد بخــش خط لوله دریایى در خاک EU نیز وجود دارد. این میتوانــد برنامه هاى روســیه براى خطوط لوله گاز از روسیه به اروپاى غربى را پیچیده کند. در نتیجه، انتظــار میرود افزایش در این بازار در ســال 2018 و 2019 محو شــود. در همین حال، پیشبینى میشود تقاضا براى لوله هاى درزجوش کوچک با پشــتیبانى از جانب شرایط کلى مثبت کسب وکار در صنایع مشترى پایین دستى همچنان افزایش یابد. انتظار مــیرود کل خروجــى لوله هاى فولادى EU در ســال 2018 به میــزان 5/0 درصد کاهش یابد و پس از آن فعالیت تولید در ســال 2019 به میزان 7/0 درصد افزایش یابد.