تحولات جاری ظرفیت تولید فولاد جهان و چگونگی انطباق صنعت با آن

سال های اولیه هزاره جدید دوره فولاد سازان، عمدتا توسط پیشرانی اقتصاد پرتحرک چین بود. اکنون، با کند شدن سرعت چین، واقعیت جدیدی برقرار شده است. با آغاز سال 2014، رشد تقاضای فولاد شروع به کند شدن کرد.

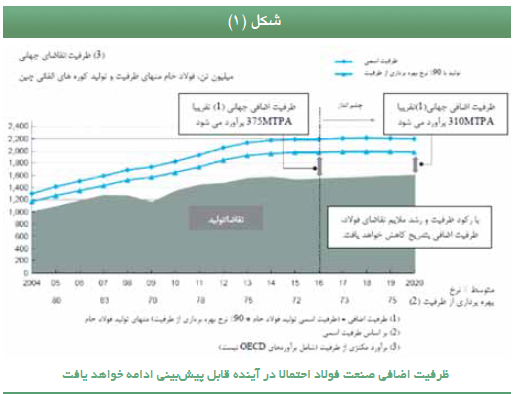

ماهنامه پردازش: صنعت جهانی که به طور چشمگیری تولید را تامین تقاضای مشاهده شده در آسیا، با نرخ متوسط سالانه 4/9 درصد بین سال های 2004 تا 2013 افزایش داد. اکنون با چالش معمول پس از رونق، ظرفیت اضافی، روبه رو است. در حالی که صنعت فولاد در سال 2013 به حداکثر تقاضای خود رسید، گسترش ظرفیت در تمام مدت تا سال 2016 به دلیل عدم تحرک سرمایه گذاری، با افزودن 60 میلیون تن دیگر به ظرفیت جهانی در برابر تقاضای در حال تقلیل، ادامه یافت. در نتیجه، با آغاز سال 2016، صنعت با بحران شدیدی رو به رو شد که تعداد بسیار زیادی از کارخانه ها، مقدار فولاد خیلی بیشتر از تقاضای روبه کاهش تولید می کردند و سود صنعت به صفر یا به منطقه منفی برای اکثر بازیگران صنعت افت کرد.در حالی که از آن زمان وضعیت صنعت به میزان قابل توجهی بهبود یافته، ظرفیت اضافی فولاد احتمالا مشکلی دراز مدت باقی خواهد ماند. با وجود این بهبود در تولید فولاد در سال جاری (2017) ، مقدار بسیار زیادی از رشد تقاضا، به دلیل تاثیر اقدام چین به بستن ظرفیت غیر قانونی کوره های القایی(IF) و جایگزینی آن با تولید کارخانه های قانونی ، تا اندازه مجازی است. در سطح جهانی، ظرفیت اضافی تولید فولاد سالانه به بیش از 375 میلیون تن (MTPA) در سال های 2015 تا 2016 رسید ( علاوه بر بیش از 100 میلیون تن ظرفیت غیر قانونی کوره های القایی در چین). اکنون برآورد می شود مقدار اضافی به حدود 300 به سمت پایان دهه کاهش یابد. ( شکل 1)، با ظرفیت تولید کل در حال تثبیت شدن به حدود 2/2 میلیارد تن تا سال 2020.

در نتیجه انتظار می رود میانگین نرخ بهره برداری، از ظرفیت کارخانه ها که هنوز کمتر از 76 درصد است، افت قابل توجه از مقدار 83 درصد در 10 سال قبل، زمانی که صنعت در اوج خود بود به تدریج بهبود یابد. این ظرفیت اضافی به ویژه در چین و اروپا ، خاورمیانه و شمال آفریقا مشخص است. از آنجا که عدم توازن به اقتصاد ضعیف صنعت منجر شده است، تولید کنندگان احساس کرده اند مجبور به چرخش برای افزایش صادرات هستند.

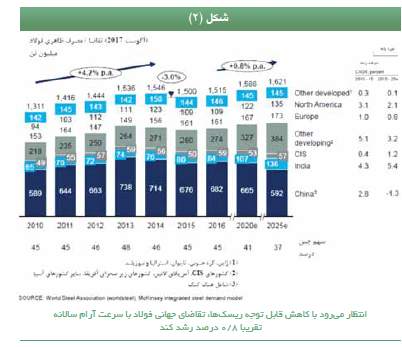

افزایش صادرات، به نوبه خود، محرک موج جدیدی از اختلافات تجاری و اقدامات حمایت گرایی از تولید داخلی بوده است. آمار (OECD) از سال 2011، نشان می دهد که شکایات ضد قیمت شکنی (ضد دامپینگ) و حقوق گمرکی جبرانی، بسیاری از آنها شامل چین، پنج برابر برای اقتصادهای شاکی و سه برابر برای اقتصاد های مدافع شده است. با وجود انتظار بهبود آهسته تقاضا، به طور متوسط فقط 0/8 درصد در سال 2016 تا 2025، صنعت با یک دهه نوسانی رو به رو است ( شکل 2) .

کاهش سرعت رشد چین اغلب بازیگران صنعت را غافلگیر کرد. تلاش های ادغام در برخی از نقاط جهان به طور گسترده ای با ادامه توسعه در جاهای دیگر و در برخی از کشور ها خنثی شده است، مداخله دولتی مانع از بستن کارخانه های ناکار آمد شده است. دینامیک بازار را تخریب می کند. نتیجه یک صنعت جهانی است که چند پارچه و رسیده برای تجدید ساختار بیشتر است. بنابراین فولاد سازان چگونه در حال انطباق با آنها هستند؟

چه تفاوت هایی در بازار ها وجود دارد؟ چه حرکت هایی می توانند به شکل دهی صنعت یا موقعیت یک تولید کننده خاص فولاد برای موفقیت کمک کنند؟ هدف این مقاله ارائه یک دید کلی به عنوان خط پایه و طرح پیامد های چالش ظرفیت اضافی برای صنعت فولاد جهانی در موارد زیر است. بر این اساس، برای مناطق اصلی تولید فولاد ، ما دینامیک حاکم بر بازار را تجزیه و تحلیل نموده و محرک ها، محدودیت ها و شرایط برای ادغام صنعت، منطقی کردن ظرفیت، و بازگشت به سودآوری اقتصادی را ارزیابی می کنیم.

تصویر منطقه ای

چین: هجوم برای تمرکز و انقباض یک صنعت مشکل دار

در حالی که بحران مالی و تنش های ژئوپلتیک در روسیه، برزیل و سایر نقاط، همه مقداری به کندی تقاضای جهانی فولاد کمک کرده اند. این چین است که به عنوان بزرگترین عامل در ظرفیت اضافی فعلی صنعت جلوه گری می کند.

صنعتی شدن و شهر نشینی کشور از حدود سال 2000 محرک های اصلی تقاضای فولاد بوده اند. اما، چین به دلیل تمرکز دولت به گسترش سریع زیر ساخت های شهری و صنعتی، بسیار سریع تر از اکثر کشور های توسعه یافته قبلی به اوج تقاضای فولاد خود رسید. به همین ترتیب، ورود به سرازیری در مسیر توسعه کشور نیز بسیار زودتر از میزان معمول تاریخی آن انجام شد. در سال 2014، تقاضای چین برای فولاد نهایی شروع به کاهش کرد، با افت بیش از 8 درصد به (MTPA) 676 تا سال 2015 از اوج رسمی 738(MTPA) رسید. به دنبال آن بهبودی اندکی در سال 2016 با افزایش تقریبا 3 درصدی در سال 2017 صورت گرفت، اما ما بر این باوریم که تقاضا در این دهه به اوج مشاهده شده قبلی خود نخواهد رسید.

دلیلش ساده است: مصرف سرانه فولاد چین از قبل بسیار بالاتر از سطح آن در بیشتر کشور های توسعه یافته ، حتی در طی سال های اوج خود رسیده، و صنعتی شدن و توسعه شهر نشینی در چین نمی تواند برای همیشه تسریع شود. با وجود اینکه بیشتر مردم در حال حاضر در شهرها زندگی می کنند، و اقتصاد چین در حال انتقال به ” خدمات محور” می باشد. به احتمال زیاد عکس آن اتفاق نیز خواهد افتاد. در طی دوران رونق، صنعت فولاد چین به سرعت گسرش یافت. امروز تقریبا نیمی از 25 شرکت بزرگ تولید کننده فولاد در جهان متعلق به چین هستند.

بسیاری از بازیگران چینی، که اکثریت وسیع آنها تولیدکنندگان مجتمع یکپارچه برای تولید فولاد گرید کالایی هستند، در سال های اخیر از کاهش رشد در بازار داخلی خود سخت ضربه خورده و تا سال گذشته (2016)، آنها فاقد بودجه لازم برای ادامه ارتقای امکانات تولیدی خود بودند. امسال(2017)، صنعت نشانه هایی از بهبود را ، اما در سایه تداوم ظرفیت اضافی و چندپارچگی نشان داده است. انتظار می رود آینده برای اکثر تولید کنندگان چالشی باقی بماند. در سه ماه آخر سال 2015، حاشیه سود (EBITDA) فولاد سازان چینی به طور متوسط 14 درصد افت کرد که از 5 درصد قبلی در اوایل سال 2015، منجر به جریان نقدی منفی برای بیشتر صنعت داخلی شد. بهبود متوسط دردوسال گذشته، به فهرست بازیگران بخش عمومی چین برای بهبود به سطح حاشیه سود قبل از 2015 کمک کرده اند. اما، بدون بهبود قابل توجه تقاضا در افق، بخش فولاد چین به طور کلی همچنان عرضه اضافی خواهد داشت، و اقتصاد آن در بهترین حالت در حد متوسط باقی خواهد ماند. مدت زیادی است که سیایت دولت چین عدم ترغیب صادرات فولاد با ارزش افزوده کم بوده است، و در عوض صنعت برای تمرکز بر محصولات گرید بالاتر و فولاد مخصوص تحت فشار قرار داده است.

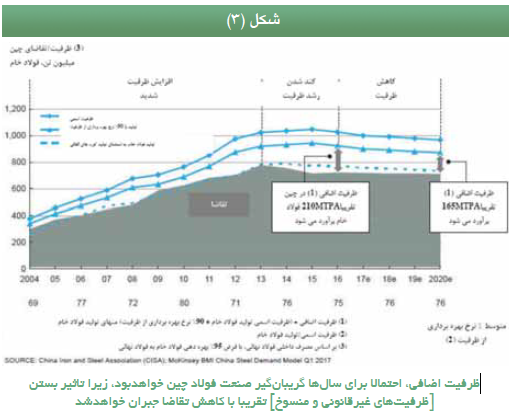

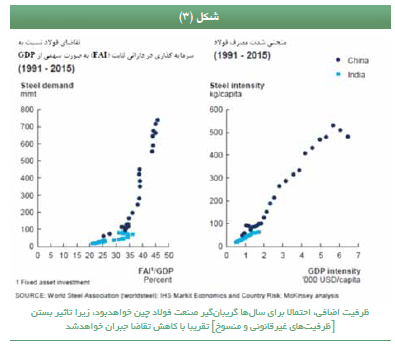

در طی دوسال گذشته، پکن در حال هماهنگ کردن تجدید ساختار این بخش ، باهدف کاهش ظرفیت کل به کمتر از یک میلیارد تن تا سال 2020 بوده است. رسیدن به این هدف نیاز به حذف بیش از (MTPA) 100 ظرفیت منسوخ، بالاتر و فراتر از تعطیلی ظرفیت تولید غیر قانونی اعلام شده کوره های القایی دارد. در نتیجه رشد ظرفیت تولید، کاهش یافته است. امکانات تولیدی جدید تا حد زیادی با تعطیلی کارخانه ها خنثی می شوند. در حالی که حداقل ده کارخانه جدید در سال 2015، را اندازی شد، از ژانویه همان سال هیچ اعلام جدیدی انجام نشده است. علاوه بر این، در نیمه اول سال 2017، دولت چین اعتقاد به بستن بیشتر کارخانه های غیر قانونی کوره های القایی باقی مانده داشت، که تقریبا 50 تا (MTPA) 75 تولید فولاد “خاکستری” در سال 2016 را تشکیل می دادند. برای ترویج ادغام در صنعت، دولت در حال اعمال فشار برای بستن کارخانه های ناکارآمد و تامین بودجه برای باز آموزی کارکنان است. در دسامبر 2015، رئیس جمهور شی جینپینگ اعلام کرد: ” برای ترویج فعال و پایدار بقتای اصلح ، ما بازار را از طریق ادغام و تملک، ورشکستگی، و انحلال، شفاف می کنیم”. حرکت برای حذف ظرفیت تا به حال به شدت بر مناطق شرقی و ساحلی، به ویژه بر استان هبی متمرکز بوده است. همچنین چین مشتاق به ادغام و تملک های بین منطقه ای است، چنان که تئسط ادغام اخیر شرکت بائو استیل و شرکت ووهان برای تشکیل شرکت (China Baowu Steel Group) صورت گرفته است. با این وجود، علی رقم تلاش ها برای شدت عمل به خرج دادن در مورد تولید غیر قانونی و بستن ظرفیت منسوخ ، انتظار می رود مقابله چین با ظرفیت اضافی ادامه یابد، زیرا کاهش تقاضا احتمالا همگام با و یا فراتر از سرعت معقول خواهد بود( شکل 3)

در مواجهه با بازار سخت داخلی، بزرگ ترین تولید کنندگان فولاد چین به دنبال صادرات برای تقویت فروش رو به افول بوده اند. بین سال های 2009 تا 2014 ، صادرات فولاد چین به حدود 90 میلیون تن متریک ( MMT) افزایش یافت.

تنها در سال های 2015 و 2016 این کشور رکورد صادرات MMT 107 ، تقریبا 14 درصد از کل تولید خود را برجا گذاشت. سهم قابل توجهی از این صادرات فقط برای حفظ عملیاتی نگهداشتن کارخانه های چینی بود؛ اما، با بهبود داخلی در سال 2017 ، تولیدکنندگان چین شروع به کاهش صادرات خود کرده اند.

در تلاش برای محافظت از بازارهای خود در برایر دامپینگ و روش های تجارت نامنصفانه، چند منطقه، به ویژه آمریکا و اروپا، به اقدامات و شکایت تجاری متوسل شده اند. در این مرحله، پرونده 33 شکایت تجاری در آمریکا (از 18 مورد سپتامبر 2016)، که 14 مورد آن محصولات فولادی از چین را هدف گرفته، تشکیل شده است.

این روند در اروپا حتی مشهودتر است، که در آن 11 مورد از 15 پرونده شکایت تجاری (از 10 مورد در سال 2016) مربوط به فولاد چین است.

در سطح جهانی، تعداد این شکایت ها در سپتامبر 2017 در حدود 160 مورد، در مقایسه با 100 مورد در سپتامبر 2016 بود. با افزایش شکایت های تجاری، صادرات جین حدود 30 درصد در نیمه اول سال 2017 ، در مقایسه با نیمه اول سال 2016 کاهش یافت.

شرکت های فولاد چین، که با چشم انداز ضعیف رشد داخلی مواجه اند، در خارج به دنبال بازارهای صادراتی بیش از آنچه اکنون هست می باشند. بین سال های 2013 تا 2016 ، صنعت به طور کلی برای تملک دارایی های خارجی، حدود 4 میلیارد دلار سرمایه گذاری کرد.

اهداف اصلی در کشورهای آسه آن و جنوب آفریقا بوده اند، جایی که شرکت های چینی به دنبال تشکیل شرکت مشترک برای مجتمع های فولاد و مراکز توزیع فولاد می باشند.

هم چنین فولادسازان چین به دنبال راه هایی برای گسترش زنجیره ی ارزش خود و حضور بازار در اروپا، و تلاش برای تملک تکنولوژی هستند که بتواند به آن ها برای تغییر به محصولات با ارزش افزوده بالاتر کمک کند.

عامل مهمی که مسبب پیچیدگی مسائل اضافه عرضه جهانی می شود، افزایش موجودی آهن قراضه چین است، چون محصولات فولادی در کشور به پایان دوره زندگی خود می رسند و وارد زنجیره ارزش بازیافت می شوند.

تا سال 2020 ، اگر چین هم چنان بر تکنولوژی کوره بازی اکسیژنی ( BOF) ادامه دهد، ممکن است ظرفیت کوره قوس الکتریکی ( EAF) برای فرآوری تمام آهن قراضه قابل دسترس در داخل کشور نداشته باشد.

در سال 2017 ، چین پس از شدت عمل به خرج دادن و بستن ظرفیت تولید کوره های القایی شاهد جهش قابل توجه آهن قراضه مازاد است. با توجه به اینکه چین با فاصله زیادی بزرگترین واردکننده سنگ آهن بوده است، تغییر تدریجی آن به آهن قراضه بازیافتی پیامدهای قابل توجهی برای بازار جهانی مواداولیه فولاد خواهد داشت. (برای توضیح بیشتر این موضوع، مقاله”اهمیت فزاینده آهن قراضه فولاد در چین” را ببینید.)

به طور خلاصه، ما بر این باوریم که احتمالا تقاضای واقعی هم چنان سقوط خواهد کرد اما نه به طریقی قابل توجه (تقریبا یک درصد، با قابلیت افزایش از تمرکز دولت چین بر رشد)، در حالی که تداوم اصلاحات عرضه و ادغام صنعت احتمال بیشتری دارد.

از این رو، مقابله با ظرفیت اضافی یک موضوع غالب باقی خواهد ماند، با قابلیت برگشت به ظرفیت “خاکستری” با توجه به افزایش حاشیه سود به سمت 10 درصد که در اروپا و آمریکا در سه ماهه های اخیر اتفاق افتاده است.

باز هم، مقررات چین در مورد صنعت فولاد تشدید شده است، و صنعت در حال حاضر به طور کلی بیشتر از سال های 2015 و 2016 تحت کنترل دولت مرکزی است. تا سال 2025 یا حتی زودتر تا سال 2020 ، انتظار داریم که صنعت فولاد به ایجاد حاشیه سود مشابه سایر بخش های صنعتی در چین، یعنی 3 تا 5 درصد برگردد.

اروپا: تسریع ادغام برای تجدید ساختار صنعت

صنعت فولاد در اروپا خود را جمع و جور می کند. کاهش قیمت جهانی فولاد بازیگران اروپایی را مجبور به تجدید ساختار به منظور بقا در رقابت کرده است. افت تا اندازه ای ناشی از رکورد در تقاضای منطقه ای از تقریبا 185 به 155 هزار تن در سال (منهای 17 درصد در تقاضای ساختمانی) و افزایش واردات ارزان از چین، کشورهای ( CIS) و کره ی جنوبی بود.

ظرفیت اضافی تولید فولاد خام صنعت فولاد اروپا اکنون ( MTPA31) است که در شرایط نسبی در مقایسه با ظرفیت اضافی در چین قرار دارد. اما، بر خلاف چین، بخش فولاد اروپا از قبل تحت ادغام قابل توجهی قرار گرفته است، اما نرخ بهره برداری کلی از ظرفیت هنوز در یک سطح اقتصادی سالم نیست.

از عناوین اخبار ماه جون 2017 این بود: شرکت آرسلور میتال در حال معامله برای خرید شرکت ( Ilva) (ایتالیا)، و در سپتامبر 2017 : امضای سند سرمایه گذاری مشترک ) جوینت و نچر( توسط شرکت تاتا استیل یوروپ و شرکت تیسن کروپ استیل برای ترکیب دارایی ها در سال آینده. اما، هنوز فهرست بسیار طولانی از حدود 150 بازیگر کوچک و متمایز فولاد در اروپا، با متوسط تولید کمتر از یک ( MTPA)، که نشان دهنده ی قابلیت قابل توجه بیشتر برای ادغام و عقلانیت صنعتی است، وجود دارد.

در حالی که رکورد موجب کاهش نرخ بهره برداری از ظرفیت شد، هیچ تعطیلی قابل توجهی صورت نگرفت. سرعت کاهش تولید، با تنها حدود هفت ( MTPA) خروج از تولید در سه سال گذشته آهسته بوده است.

شرکت ها سعی در منطقی کردن ظرفیت بالادست توسط عمدتا تعدیلات تدریجی کرده اند. بعضی از کارخاته ها تولید هدف را تغییر دادند، یک بخش از تجهیزات را بدون استفاده گذاشتند، و غیره، اما نه تنها دو سایت نسبتا بزرگ بالادست در سال های اخیر به طور کامل از تولید خارج شدند.

در نتیجه، نرخ بهره برداری کلی از ظرفیت در سال 2016 مقدار کم 73 درصد بود. اگر تلاش های ادغام و بازسازی بیشتری انجام شود، همراه با رفع گلوگاه های طبیعی از امکانات طبیعی موجود، در یک سناریوی خوش بینانه ما بپیش بینی می کنیم که نرخ بهره برداری از ظرفیت تولید فولاد خام اروپا به حدود 80 درصد تا سال 2020 بهبود خواهد یافت. تصویر سود نیز مخلوط است.

در سال 2015 حاشیه سود (EBITDA) برای تولید کنندگان فولاد تخت اروپا از حدود مقدار پایین هشت درصد در ابتدای سال به کمتر از پنج درصد در پایان سال کاهش یافت، که عمدتا به دلیل قیمت پایین همراه با افزایش واردات به منطقه بود، که صنعت را به طور کلی در وضعیت ناپایدار قرار می داد.

امروز، برخی بازیگران ) فولاد (مخصوص به سلامت مالی بهتری بر می گردند، در حالی که بیشتر تولید کنندگان بزرگ تر همچنان با چالش مالی مواجه اند. در محیط اقتصادی امروز، بیشتر بازیگران به سختی می توانند سرمایه گذاری برای هر نوع نوآوری، یا توسعه دارایی پایه خود را تامین مالی کنند.

تجربه سال های گذشته نشان دهنده ظهور صنعت فولاد دو سرعته در اروپا است، با چند بازیگر سود آور منطقی با برتری عملیاتی، سبد محصولات نوآورانه، و دارایی های تولیدی به خوبی استفاده شده که با تقاضای بازار خاص ارتباط دارند. در حالی که بازیگران دیگر همچنان تحمل می کنند تا زمانی که ظرفیت اضافی به تدریج به پایان رسد. چون آنگاه کالاها در پایان بازار حاشیه سود اندکی دارند، آن بازیگران اروپایی باید آماده باشند که بخشی از بازار رو به افزایش جهانی شوند و باید به فکر منابع جدید مزیت رقابتی باشند. بازیگران منطقه به تازگی در حال افزایش سهم بازار جهانی خود و بهره مندی از رشد اخیر تقاضا بوده اند. برای محصولات پایین دستی با ارزش افزوده بالاتر، افزایش تقاضا حتی ممکن است در سال های آتی فشردگی عرضه و تقاضای محلی ایجاد کند. این فشردگی قبلا در بازار تخت محصولات رنگی فولادی مشهود می باشد، که در آن نرخ بهره برداری از ظرفیت در سال 2017، در حال نزدیم شدن به 90 درصد بوده است.

نفتا: آمریکا حمایتگرایی از تولید داخلی را افزایش می دهد، در حالی که مکزیک گسترش می دهد

آغاز دولت ترامپ، خوش بینی قابل توجهی در صنعت فولاد آمریکا ایجاد کرد. طرح های بلند پروازانه دولت جدید برای افزایش تقاضا و تولید فولاد داخلی با تمرکز بر زیر ساخت ها، همراه با افزایش اقدامات حمایت گرایی از تولید داخلی، امید به احیای بخش فولاد آمریکا را بالا برده است. آیا این می تواند به بخش منطقه ای شناخته شده ای برای رقابت پذیری دراز مدت که اکنون هم مشهود می باشد تبدیل شود. در حالی که تقاضا در حال افزایش است ، سهم بازار واردات نیز دوباره در حال رشد می باشد (گسترش از 25 درصد به 30 درصد در ماه های اخیر). این افزایش نشان می دهد که اقدامات ضد دامپینگ و وضع حقوق گمرکی جبران آمریکا به اندازه مطلوبی موثز نیستند و اکثر بازیگران آمریکا فاقد ساختارهای هزینه ای به اندازه کافی ناب برای رقابت در مقیاس جهانی هستند. مذاکرات جاری توافق نامه تجارت آزاد آمریکای شمالی (نفتا) در حال افزودن به فضای عدم اطمینان است. صنعت فولاد سه کشور عضو نفتا، موقعیت های هزینه به میزان قابل توجهی متفاوت دارند، تولیدکنندگان فولاد مکزیک از هزینه های پایین تولید بهره مند هستند. در حالی که شرکت های آمریکایی با هزینه های فرآوری بالاتر، عمدتا به دلیل دلار نسبتا قوی و پایه دارایی نسبتا قدیمی مواجه هستند.

در واقع در طی پنج سال گذشته، بازیگران فولاد آمریکا و اروپا موقعیت های خود را در منجنی هزینه معاوضه کرده اند، اروپا در حال حاضر به هزینه های عملیاتی پایین تر می بالد. این ناشی از کارایی عملیاتی بالاتر و همچنین یوروی نسبتا ضعیف تر، و نیز قرار گرفتن نامطلوب برخی از بازیگران آمریکای شمالی در برابر قیمت بالاتر سنگ آهن داخلی است. علاوه بر این، آمریکای شمالی در طی دو سال گذشته شاهد کاهش فعالیت (M$A) بوده است( تولیدکنندگان کانادایی: شرکت آسار آلگوما . شرکت یو. اس . استیل کانادا).

آمریکا اقدام به حمایت از صنعت فولاد خود در برابر آنچه که روش تجارت نا منصفانه آسیا و اروپا هردو میبیند کرده است. تلاش های اصلی شامل اجرای تعرفه های بالاتر و آغاز تحقیقات مربوط به واردات تحت مقررات امنیت ملی، بخش 232 قانون توسعه تجارت است. در سال 2016، آمریکا عوارض گمرکی ضد دامپینگ را برای کلاف فولاد نورد گرم اعمال کرد، برای مثال از 5 تا 9 درصد برای کره جنوبی و تا 184 درصد برای روسیه. این اقدامات به کاهش شدید 34 درصدی واردات فولاد در سال 2015 منتج شد، اما مقدار واردات از آن زمان در حال افزایش بوده است . در حالی که محیط بهتری از سه ماهه اول سال 2016 به شرکت های آمریکا کمک کرده تا سودآوری خود را بهبود بخشند، هنوز بیشتر بازیگران مجتمع یکپارچه فولاد برای سرمایه گذاری های لازم برای حفظ حیات در دراز مدت، نقدینگی ندارند.

چشم انداز رشد تقاضای فولاد در آمریکا با عدم اطمینان همراه است، گرچه نرخ رشد سالانه تقریبا دو درصد در پنج سال آینده (از نرخ پایین در سال 2016) به پیروی از رشد پیش بینی شده (GDP) آمریکا به میزان سالانه بیش از 2 درصد بر اساس افزایش اعتماد مصرف کننده و تقویت فعالیت سرمایه گذاری، مورد انتظار است. اما، این چشم انداز مشمول عدم اطمینان سیاسی حول اصلاحات مالیاتی و پروژه های زیربنایی و همچنین دینامیک قیمت نفت است.

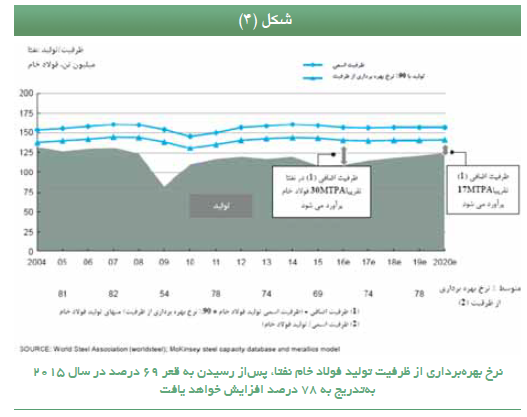

اما، در عین حال که کاهش ظرفیت، در آمریکا و کانادا البته به کندی ادامه می یابد، صنعت فولاد مکزیک در حال گسترش می باشد ، در حال بهره مندی از وضعیت خود به عنوان تولید کننده ارزان قیمت منطقه برای افزایش مقدار محصولات مخصوص هدف گذاری شده برای شرکای خود در نفتا است. ترکیبی از این تمایلات ملی تا حدودی متناقص در نفتا ما را به این استنتاج می رساند که نرخ بهره برداری از ظرفیت تولید فولاد خام نفتا از میزان پایین 69 درصد در سال 2015 به تدریج تا حدود 78 درصد تا سال 2020 بهبود خواهد یافت.(شکل 4)

هند: رشد افزایشی پایدار ، اما وجود چالش ها

از تقریبا آغاز دهه اول هزاره ، هند شاهد رشد سریع تقاضای فولاد داخلی بود. به طور متوسط 8 درصد در سال ، محرک این رشد عمدتا گسترش زیر ساخت ها و شهرنشینی بود. اما در سال 2012، رکود اقتصادی باعث کندی رشد آن به کمتر از 4 درصد در سال شد. آغاز بهبود اقتصادی در سال 2014، متوسط رشد سالانه ( GDP) به میزان 2/7 درصد را حاصل کرد، اما با رشد تقاضای فولاد به میزان زیادی از جنب و جوش وامانده است.

با اقدامات سیاست گذاری اخیر همانند تنزل ارزش پولدر نوامبر 2016، وخامت بیشتر شد( تمامی موجودی اسکناس های 1000 و 500 روپیه به عنوان پول قانونی متوقف گردیده و بعدا با اسکناس های جدید در یک انتقال تا حدودی آشفته جایگزین شدن). پیامد های آن برای فولاد سازان، بحران نقدینگی و انقباض در بخش های عمده مصرف کننده فولاد همانند ساخت و ساز بود. در نتیجه، تقاضای فولاد در سال 2016 تنها 2/7 درصد رشد کرد (شکل3).

بین سال های 2005 و 2011، شرکت های فولاد هند گسترش ظرفیت عمده ای را راه اندازی کردند. ظرفیت نصب شده از ( MTPA) 75 در سال 2010 به ( MTPA) 125 در سال 2016 افزایش یافت، رشد 8/8 درصد در سال. از آنجا که تقاضا در سال های اخیر ضعیف شد، نرخ بهره برداری از ظرفیت از اوج 90 درصد در قبل از 2011 به کمتر از 77 درصد در حال حاضر کاهش یافته است، که مازاد قابل توجهی را ایجاد می کند.

واردات ارزان تر از چین، کره جنوبی و ژاپن نیز تاثیر منفی بر تولیدکنندگان هند گذاشته است. در پاسخ، دولت برای همایت از فولاد داخلی تلاش کرده است.

برای مثال، در فوریه 2016 ، با اعمال یک حداقل قیمت واردات، به این بخش مقداری آسودگی موقت داد. دولت هم چنین عوارض ضد دامپینگ را بر محصولات نورد گرم و نورد سرد در آگوست 2016، بر سیم مفتول در نوامبر 2016، و بر میله های پوشش رنگی در ژانویه 2017، وضع کرد. این اقدامات موفق به کاهش واردات به میزان 38 درصد در سال گذشته (آوریل 2016 تا مارس 2017) از اوج ( MTPA) 12 در سال 2015 شد.

با وجود این آسودگی، بادهای مخالف خسارت سنگینی بر ترازنامه بازیگران فولاد هند وارد کرده است. طبق گزارش بانک کردیت سوئیس بخش فولاد 15 درصد یا حدود 28 میلیارد دلار از کل دارایی های غیر عملیاتی کشور را تشکیل می دهد.

پنج شرکت فولاد 23 میلیارد دلار از این مقدار را در بر می گیرند. مقداری علاقه به ادغام ابراز شده است، اما بدون هیچ نتیجه ای تا به امروز. علاوه بر این، انتظار می رود با توجه به مقداری بهبود محیط جهانی، سودآوری تولیدکنندگان فولاد در کوتاه مدت بهتر شود. این بهبود ها تولیدکنندگان فولاد هند را قادر ساخته به طور فزاینده ای در بازارهای خارج از کشور بهره برداری کنند (از آوریل تا آگوست2017، افزایش 57 درصد رشد صادرات نسبت به مدت مشابه سال قبل وجود داشته است).

دلیل دیگر برای سودآوری سالم تر احیای رشد تقاضای داخلی است (از آوریل تا آگوست 2017 با ترخ رشد 4/4 درصد نسبت به مدت مشابه سال قبل، افزایش از 5/2 درصد در همان دوره در سال 2016).

با محرک زیرساخت ها و شهرنشینی، انتظار می رود که رشد تقاضای فولاد در هند در کوتاه مدت نزدیک به 5 درصد تا 7 درصد در سال تا رسیدن به مقدار 110 تا ( MTPA) 115 تا سال 2021 باشد.

همراه با رشد ظرفیت کمتر از چند سال اخیر، انتظار می رود صنعت داخلی هند بتواند شاهد بهبودی نرخ بهره برداری از ظرفیت، افزایش از 77 درصد در سال 2016 به 85 درصد در سال 2021 باشد.

در مجموع، ما انتظار داریم که هند هم چنان به رشد تقاضای فولاد خود ادامه دهد. با توجه به موقعیت سیاسی و اقتصادی آن بعید است فولاد در آن کشور مسیر رشد مشابه با رونق چین را دنبال کند. در نتیجه، ما بر این باوریم که نقش هند در بازار جهانی فولاد کمتر از چین تاثیر گذار خواهد بود.

قیمت فولاد چگونه تنظیم می شود: احتمال تداوم نوسان

نوسان قیمت فولاد احتمالا در دهه آتی ادامه خواهد یافت. در حالی که چند عامل اصلی وجود دارد، نباید به آن ها امکان داد تا ضرورت ادغام بیشتر را در سراسر جهان پنهان نمایند، حتی دوره های قیمت های بالا نسبتا کوتاه است و تنها پاداش محدودی را برای فولادسازان تامین می کند.

در آن صورت این سوال هم وجود دارد که آیا قیمت فولاد سنجش درستی برای استفاده جهت نظارت بر بازار است؟ مسلما، چنین نیست. در طی زمان، ما آن را برای سنجش عملکرد فولادسازان هم چنین توسط ردیابی گستره یه قیمت مواد خام مفید یافته ایم. این گستره توسط دو عامل توضیح داده شده است.

اول، نوساناتی در قیمت مواد خام وجود دارد، که فولادسازان واقعا نمی توانند بر آن تاثیر بگذارند و در اغلب موارد از آن عبور می کنند، و، دوم، سود ناخالص فولاد سازان می تواند به دست آید، سود ناخالص ترکیب هزینه تبدیل و سود خالص است.

-قیمت های سنگ آهن و زغال سنگ ککسازی اساسا از منحنی هزینه معمول عرضه و تقاضا پیروی می کنند. بسته به تفاوت بین عرضه و تقاضا، قیمت دارای بازه ای در انتهای پایین از یک رژیم هزینه نقدی هم تراز با هزینه نهایی تولیدکننده تا انتهای بالایی قیمت گذاری تشویقی برای )احداث کارخانه (زمین بکر (یا حتی افزایش قیمت) با حاشیه سود تا 20 درصد، حتی برای تولیدکنندگان با هزینه نهایی می باشد.

از آنجا که تقاضا در بیشتر زمان خیلی آرام در حال رشد است، شوک قیمت عمدتا در نتیجه نوسانات عرضه، همانند کمبود ناشی از سیل در معدن در استرالیا یا توقف اجباری آخر هفته در چین، و نیز بازتابی از الگوهای ذخیره سازی موجودی و کاهش دادن ذخیره موجودی رخ می دهد.

-قیمت آهن قراضه، از سوی دیگر، به شدت با قیمت سنگ آهن و زغال سنگ کک سازی مرتبط است، زیرا آهن قراضه جایگزین این مواد خام است. در بیشتر بازارها، این همبستگی کاملا سازگار است. اما، این دینامیک ممکن است در سال های آینده به دلیل افزایش عرضه آهن قراضه از فولاد تولید شده برای تغذیه رونق اقتصادی اخیر در چین تغییر کند. تبدیل تجهیزات و زیرساخت های قدیمی به آهن قراضه در چین ممکن است مازاد عظیمی از آهن قراضه را ایجاد کند و قیمت آن نسبت به سبد مواد خام را کاهش دهد.

ما تفاوت بین هزینه مواد خام و قیمت محقق شده فولاد را به عنوان حاشیه سود از مواد خام یا به طور خلاصه “گستره” تعریف می کنیم. هر چه کمبود در بازار فولاد بیشتر، این حاشیه سود بالاتر. منحنی هزینه فولاد و، دقیق تر، تندی شیب آن نقش مهمی در تعیین سلامت و دینامیک صنعت جهانی بازی می کند.

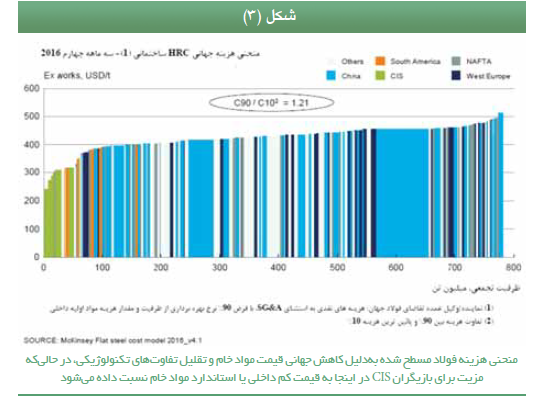

از پایان چرخه رونق در سال 2008، تفاوت هزینه بازیگران کارآمدتر فولاد از موارد با کارآمدی کمتر در حال کاهش بوده، که نشان دهنده منحنی هزینه مسطح است. برای اکثر فولادسازان امروزی، محرک مسطح کردن تفاوت هزینه ها عمدتا دسترسی به مواد خام به جای هزینه های تبدیل (یعنی،هزینه اضافه بر مواد خام) است (شکل3).

در سوی دیگر معادله قیمت فولاد است. در طی دهه گذشته، تعادل مجدد بازار در مناطق توسعه یافته، به دنبال بحران مالی و رکورد شدید تقاضا در چین، قیمت فولاد را کاهش داده است. اضافه ظرفیت تولد و نرخ پایین بهره برداری از ظرفیت به نوبه خود قیمت مواداولیه را پایین کشیده ، و موجب عرضه اضافی سنگ آهن و زغال سنگ کک ساز هر دو شده است.

در نتیجه، هزینه های مواد خام برای فولادسازان بیش از 60 درصد در چهار سال گذشته کاهش یافته است (گرچه این هزینه ها دوباره در حال افزایش می باشند).

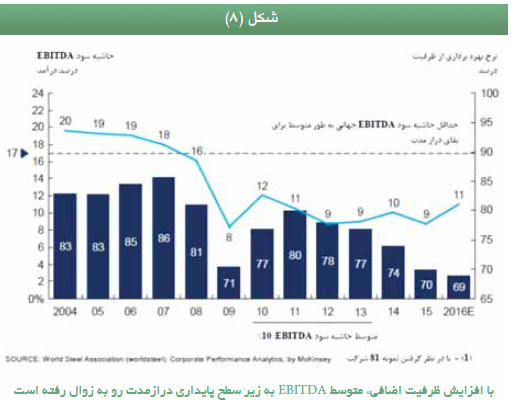

علاوه بر این، نرخ پایین بهره برداری از ظرفیت حاشیه سود فولادسازان از لحاظ موادخام را کاهش داده است. آن ها اکنون در سطوح قابل مقایسه با دوره قبل از رونق، یعنی دهه 1990 هستند. سودآوری کلی صنعت این روند را، با حاشیه سودEBITDA افت کننده از بیش از 18 درصد در 10 سال قبل به حدود 10 تا 11 درصد در سال های اخیر نشان می دهد (شکل7)، زیر سطوحی که به باور ما برای توانایی سرمایه گذاری مستمر در عملیات لازم است.

همراه با این روندهای دراز مدت متصل به پایه های صنعت، بخش فولاد در حال تحمل افزایش نوسان ها عمدتا ناشی از کمبود ناگهانی مواد خام یا عرضه فولاد است. رویدادهای شدید آب و هوایی همانند طوفان ها، بستن موقت معادن، مناقشه های ژئوپولیتیک، و اختلافات تجاری و اقدامات حمایت گرایانه از تولیدات داخلی منتج شده از آن ها، همه به این نوسان ها کمک می کنند. مسیر قیمت فولاد در سال 2016 به وضوح این محیط ناپایدار و تاثیر آن بر سودآوری را نشان می دهد.

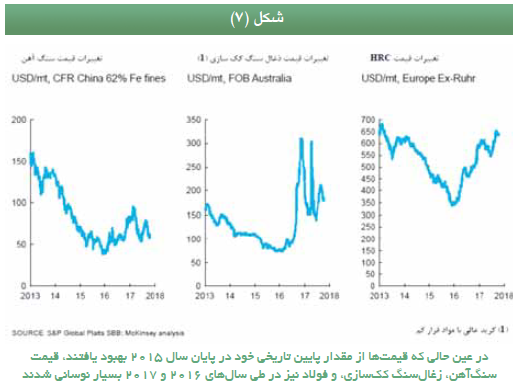

– در پایان سال 2015 و آغاز سال 2016، قیمت فولاد عمدتا به علت کاهش شدید تقاضا و تولید جهانی فولاد، و اضافه عرضه عظیم سنگ آهن و زغال سنگ کک سازی در سطوح تاریخی پایینی بود. قیمت نقدی سنگ آهن و زغال سازی کک سازی به پایینی به 40 دلار بر تن (IODX , 62 درصد چین ) و 80 دلار بر تن (گرید عالی با مواد فرار کم ( CFR HC) چین) کاهش یافت.

-در سه ماهه دوم سال 2016، انتظارات تقاضای بالاتر به دلیل ذخیره سازی مجدد و اوج گیری بهاری در ساخت و ساز تولید جهانی فولاد را در مقایسه با ژانویه 2016 تا 10 درصد بالا برد (چین 15 درصد فولاد بیشتر تولید کرد).

در طی این مدت، قیمت سنگ آهن و زغال سنگ کک سازی 15 دلار بر تن افزایش یافت. در نتیجه به طور متوسط، قیمت فولاد 35 درصد افزایش پیدا کرد: 10 درصد به دلیل هزینه های بالاتر مواد خام و 25 درصد از بهبود حاشیه سود.

-در سه ماهه سوم سال 2016 و در طی سه ماهه اول سال 2017، کمبود عرضه زغال سنگ کک سازی (به علت اثرات ساختاری و موقت، همانند مداخله دولت چین و بدی آب و هوا) قیمت نقدی آن را به بالای 300 دلار بر تن کشاند و همزمان، قیمت سنگ آهن نیز به 70 دلار بر تن افزایش یافت. این افزایش ها، همراه با صعود تقاضای فولاد، قیمت فولاد را در طی 2016 تا فصل زمستان 2017 به میزان 30 درصد افزایش داد.

تداوم اضافه ظرفیت جهانی افزایش قابل توجه بیشتر قیمت فولاد یا حاشیه سود برای مواد خام در آینده نزدیک را نامحتمل می سازد.

تحلیل گران به طور کلی کاهش اندکی در قیمت فولاد در بلند مدت، یعنی فراتر از 2020، را پیش بینی می کنند، اما گستردگی قابل توجه حول میانه نشان می دهد که اجتماع نظرسنجی ضعیف است.

به احتمال زیاد، قیمت جهانی فولاد به نوسان حول میانگین به آرامی در حال افزایش ادامه خواهد داد، که نشان دهنده الگوی فصلی در ساخت و ساز و فعالیت های ذخیره سازی و کاهش دادن موجودی انبار، و هم چنین پیشامدهای ناگهانی طرف عرضه، مانند حوادث یا بسته شدن معدن، نوسان های جمع آوری آهن قراضه یا رویدادهای ژئوپولیتیک تاثیر گذار بر کشورهای عمده تولیدکننده مواد خام است.

شرکت ها چگونه در حال انطباق هستند : تمرکز در حال رشد بر ارزش افزایی و نوآوری

بازیگران فولاد در سراسر جهان، و به ویژه در اروپا، کره جنوبی و ژاپن، در حال انطباق با ظرفیت اضافی جهانی با پیگیری محصولات جدید و بسط مدل کسب و کار هستند تا آن ها را قادر به ارتقای زنجیره ارزش نمایند. برخی در حال اقدام برای تولید قطعات هستند، در حالی که دیگران بر یک یا دو بخش برتر مصرف نهایی، با همکاری نزدیک با مشتریان بر روی گریدهای فولاد و راهکارهای جدید تمرکز کرده اند.

برای مثال، شرکت فوست آلپین اتریش “استراتژی گسترش انتخابی پایین دست” را در بخش های کسب و کار راه اندازی کرده است که در آن تخصص مواد و دانش عمیق زنجیره ارزش (برای مثال در قطعات ظاهری بدنه خودرو)، مزیت رقابتی ایجاد می کند، در حالی که شرکت پوسکوی کره جنوبی بر محصولات با بالاترین کیفیت برای صنایع خودروسازی و کشتی سازی متمرکز شده است.

روندهای عمده اختلال در بخش هایی همانند خودرو و انرژی نیز در حال ایجاد فرصت هایی برای فولادسازان خواهان و توانمند برای سرمایه گذاری در نوآوری می باشند. چند شرکت پیشروی فولاد شامل پوسکو، آرسلور میتال، نیپون استیل و فوست آلپین، به طور پیوسته یک تا 5/1 درصد از درآمد خود را برای تحقیق و توسعه ( R$D) برای پیگیری تمایز محصولی که بتواند به آن ها برای دستیابی به برتری قیمت و رهبری بازار کمک کند اختصاص داده اند.

برای مثال، در صنعت خودرو، تغییر به وسایل نقلیه الکتریکی و مواد سبک وزن، با پشتیبانی از جانب اهداف کاهش شدید ( CO2)، تقاضا برای جایگزینی فولادهای پر استحکام به جای گریدهای فولاد تخت کالایی ایجاد کرده است.

برای پاسخ به این تقاضا، شرکت پوسکو خانواده فولاد ( GIGA) با ویژگی های ازدیار طول نسبی بهبود یافته توسعه داده است. شرکت آرسلور میتال خط ( S-in-motion)، مجموعه ای از راه حل های فولاد سبک وزن برای کامیون و وسایل نقلیه الکتریکی و هیبریدی متوسط را توسعه داده است.

در نظر گرفته شده است که تا سال 2030، 30 تا 40 درصد از همه ی خودرو ها باید خودروهای الکتریکی باتری دار باشند که منتج به افزایش تقاضا برای فولادهای الکتریکی غیر جهت دار، برای استفاده در موتورهای الکتریکی به دلیل خواص عالی مغناطیسی این محصول و تلفات کمتر آهن در سرعت های بالا می شود.

در عین حال، در بخش انرژی، روند اصلی محرک نوآوری افزایش سهم انرژی های تجدید پذیر در ترکیب انرژی مصرفی است.

به طور سنتی، آلیاژهای آلومینیومی مواد انتخابی در سیستم های نصب فوولتائیک ( PV) به دلیل ورن سبک و مقاومت خوردگی آن ها بوده اند. اما در ضمن، تولیدکنندگان فولاد محصولات جایگزین جدیدی را همانند پروفیل های سبک تر فولاد ساختمانی با پوشش ضد خوردگی ( Zn-Al-Mg) نیز توسعه داده اند، که در حال کسب پذیرش در بخش های دیگر، به خصوص ساخت و ساز هستند.

یک روند مهم دیگر تقاضا که از افزایش پیچیدگی تولید نفت خام نشات می گیرد، نیاز به گریدهای فولاد جدید با قابلیت کار در شرایط ترکیبی سخت شامل فشار بالا، دمای پایین، خوردگی شدید، و غیره است. با بازیگران پیشروی فولاد که راه حل های نوآورانه برای همگامی با تقاضای صنعت ارائه می کنند.

علاوه بر این، نوآوری در فولاد هم چنین هسته فرآیندهای تولید را نیز با هدف یافتن راهکارهایی برای کاهش هزینه های تولید، بهبود کارکردن محصولات و یا کاهش اثرات زیست محیطی در بر می گیرد. در بعضی موارد، راهکار های دیجیتال واقعا یکپارچه شروع خواهند شد، اما در حال حاضر تکنولوژی ( FINEX) شرکت پوسکو یکی از نمونه های نادر از چگونگی ترکیب فشار به سمت کاهش هزینه های تولید چدن مذاب خام با کاهش اثرات زیست محیطی این آلاینده ترین مرحله زنجیره ارزش فولاد است .

ما انتظار داریم در سال های آینده، که بازیگران پیشرو بیشتری به آزمایش نوآوری های رادیکال در فرآیندهای تولید، شکستن این باور قدیمی که تکنولوژی تولید فولاد بالغ شده و در نتیجه جای محدودی برای دستاوردهای بهره وری بیشتر دارد، اقدام نمایند.

همان طور که میبینیم این روند در بسیاری از نقاط جهان در حال شکل گیری است، ما نیز مشتاقیم که به توضیح بیشتر آن بپردازیم و قصد داریم بینش بیشتری را در مطالب آینده در مورد صنعت فولاد ارائه دهیم.

نتیجه گیری

همانطور که تجزیه و تحلیل ما نشان می دهد، صنعت فولاد با چند سال ناپایدار مواجه خواهد شد. با اینکه تقاضا برای فولاد به آهستگی در حال افزایش است، نرخ رشد در مقیاس جهانی به تنهایی، به این زودی ها به سطح رونق سالانه باز نخواهد گشت.

در این مورد، احتمالا حمایت گرایی از تولید داخلی در برخی از بازارهای بزرگ، به خصوص در برابر پس زمینه افزایش تنش های ژئوپلتیک پافشاری می کند. اما، یک پاسخ کارآمدتر برای تمام ذینفعان برای تضمین “میدان های بازی هموار” و به موازات، تضمین رقابت پذیری هزینه و در نظر گرفتن راه هایی برای بستن یا بازسازی ضعیف ترین سایت ها خواهد بود.

در همین حال، ادغام، به ویژه در اروپا و چین، می بایستی به پیشرفت زیاد مورد نیاز برای عقلانیت ظرفیت کمک کند. به شرط موفقیت دولت مرکزی چین در بستن ظرفیت غیر قانونی کوره های القایی و نیز کارخانه های غیر اقتصادی و منسوخ شده ( BF/BOF) تا سال 2020، همانطور که اعلام شده، این کاهش به تدریج به بازگرداندن سلامت مالی صنعت کمک خواهد کرد.

همانند تکانه های صنعتی قبلی، برندگان و بازنده هایی وجود خواهد داشت، با بازنده هایی که از کسب و کار خارج می شوند، یا با فروختن یا حتی بدتر از آن، با حذف ظرفیتی که دیگر نمی توانند آن را مدرن سازی کنند یا ماندنی نگه دارند.

رهبران صنعت نیز به طور فزاینده ای از تولید اکثرا محصولات کالایی تغییر خواهند کرد و بر روی کارایی عملیاتی، برای ایجاد سهم بزرگتری از محصولات پیچیده با ویژگی های پیشرفته و ارائه راهکارهای پیچیده رقابت خواهند کرد.

اما، با توجه به اینکه فضای کافی برای همه آن ها برای طی این مسیر وجود ندارد، صنعت باید بازیگران کارآمد را که از پیشرفت های تکنولوژیکی در تولید فولاد پایه و تکنولوژی فرآوری استفاده می کنند، و هم چنین کسانی را که نیاز به اتخاذ ابزارهای مختلف صنعت نسل چهار در کل زنجیره ارزش فولاد دارند ” معیارسنجی (بنچمارک)” کند.

ما انتظار داریم که این قطب بندی یک صنعت فولاد دو سرعته ایجاد خواهد کرد، با رهبران نوآوری که دستاوردهای بهره وری را ادغام، و مرحله گسترش بعدی را تعیین می کنند، در حالی که دنباله روها در سراشیبی بیشتر سودآوری منفی می لغزند.

بنابراین، در حالی که کلید موفقیت در سال های رونق “کنترل منابع اصلی تولید” بود و رکورد اخیر، “برای برتری در کارآیی عملیاتی”، دهه آینده شاهد پاداش برای آن دسته از فولادسازان خواهد بود که قادر به “سریع ترین انطباق” باشند؛ هم سریع ترین نوآوری (از جمله از طریق به کارگیری مقیاس بزرگ فرصت های جدید دیجیتال) و هم سریع ترین تجاری سازی نوآوری خود.

این عصر جدیدی را برای صنعت باز خواهد کرد و بسیاری فرصت های جالب خلق ارزش را برای بیشتر بازیگران چالاک به ارمغان می آورد.

بنابراین، در حالی که تصویر کلی صنعت ممکن است تا حدودی ناهموار به نظر برسد، سطح بالایی از کارایی عملیاتی را تامین کرده اند و در حال حاضر مایل به پرش از روی روندهای مخل در صنایع مصرف کننده نهایی خود هستند.

تغییر از فولاد کالایی تا محصولات با ارزش افزوده و ورود مدل های جدید کسب و کار به جوان شدن صنعت کمک خواهند کرد و در طی زمان رهبران خود را به سطوح سالم سودآوری برمیگردانند.