چالش های تامی مواد اولیه، فروش و صادرات فولاد کشور با نگرش بعد از افق 1404

با گذشت نزدیک به 3 ماه از اعمال تحریم های یک جانبه آمریکا علیه ایران، تا حدودی تکلیف هر یک از بخش های اقتصادی تحت شعاع تحریم ها، مشخص شده است و بازار بر اساس شرایط فعلی، در حال آنالیز شرایط پس از تحریم ها می باشد. لذا ضروری است که هر بخش اقتصادی کشور، با تدوین سناریوهایی در تولید، بازاریابی و فروش خود چشم انداز آتی صنعت خود و در نهایت کشور را رقم زند.

از آنجایی که در تحریم های اعمالی از سوی آمریکا ، نام فولاد نیز ذکر شده است، بنابراین به بررسی وضعیت و نیاز های این صنعت در سایه تحریم ها می پردازیم. حقیقت امر این است که تاثیر پذیری صنعت فولاد کشور از تحریم ها، در دو بعد تولید و صادرات می باشد و از آنجا که این دو بعد ارتباط تنگاتنگی با یکدیر دارند، بنابراین حل معضلات ویا ایجاد موانع بر یک بخش، به طور قطع بخش دیگر را نیز تحت تاثیر قرار خواهد داد. بنابراین ضروری است که برای کاهش اثر تحریم ها بر روی صنعت فولاد برنامه ریزی جامعی صورت پذیرد که منافع هر دو بخش را در نظر بگیرد.

بررسی ها نشان می دهد که ایران از سال 2015 برنامه توسعه صنعت فولاد ملی را پیش برده که دوبرابر کردن ظرفیت تولید سالانه از 32 میلیون تن به 55 میلیون تن تا سال 1404 را در غالب طرح های فولادی هدف گرفته است و در این مسیر مشارکت و همراهی شرکت های اروپایی از قبیل شرکت اس ام اس، دانیلی، سارال، اتوتک نیز خوش بین بوده است. در حالی که بازگشت تحریم های آمریکا حضور جدی این شرکت های معتبر را با چالش مواجه نمود اما با توجه به آنکه اکثریت طرح های فولادی در مراحل پایانی خود به سر می برند، لذ جذب سرمایه گذاری گسترده ای جهت تکمیل این طرح های فولادی نیاز نخواهد بود بنابراین تحقق افق تولید 55 میلیون تن فولاد تا سال 1404 حتی در سایه تحریم ها غیر ممکن نخواهد بود.

در برنامه ششم توسعه کشور نیز، صنعت تولید فولاد و محصولات فولادی به عنوان یکی از موتور های محرک اقتصادی کشور به شمار می آید و سهم قابل توجهی را جهت رسیدن به رشد اقتصادی 8 درصد در انتای این برنامه ایفا می کند.

در این راستا و در مسیر تدوم تولید 55 میلیون تن فولاد در افق 1404، چالش هایی وجود دارد که مهم ترین آنها، اکتشافات سنگ آهن، زیرساخت آب و زیر ساخت حمل و نقل است که در ادامه به اختصار تشریح می شوند.

چالش اکتشافات سنگ آهن به نوان مواد اولیه تامین زنجیره فولاد کشور

یکی از ابتدایی ترین چالش های توسعه صنعت فولاد کشور، تامین مواد اولیه از جمله سنگ آهن می باشد. در سند چشم انداز 1404، به منظور تولید 55 میلیون تن فولاد خام، سالیانه به 162 میلیون تن سن آهن نیاز است اما در حال حاضر تولید سنگ آهن کشور حدود 80 میلیون تن است و نیاز به رشد سالانه 9/2 درصد دارد. به طوریکه در شرایط کنونی، ذخیره زمین شناسی سنگ آهن ایران 5/1 میلیارد تن است که 3/1 میلیارد تن ذخیره قطعی و 2 میلیارد تن نیز ذخیره احتمالی می باشد که به لحاظ تعداد 131 معدن سنگ آهن (60درصد معادن سنگ آهن ) در کشور فعال هستند. بنابراین براساس شرایط موجود درآینده در صورت عدم اکتشاف جدید در حوزه سنگ آهن، ذخایر ما تنها جوابگوی نیاز تا 10 سال بعد از 1404 جهت استمرار تولید 55 میلیون تن فولاد خواهد بود، لذا توسعه اکتشافات، ابتدایی ترین پیش نیاز توسعه صنعت فولاد کشور خواهد بود.

چالش زیر ساخت آب

حدود 80 درصد از کل مساحت کشور دارای آب و هوای خشک و نیمه خشک است. به طوری که بارندگی در این مناطق بسیار کم و سالانه بین 50 تا 250 میلی لیتر است. مناطق بیابانی حدودا 60 درصد از مساحت ایران را دربر میگیرد. بیابان ای کشور شامل 61 درصد اراضی بیابانی و کویری، 24 درصد شن زارها و 15 درصد تپه های شنی است.

درکشور مجموع بارش سالانه به طور میانگین 120 میلیارد متر مکعب است ه حدودا 95 میلیارد متر مکعب آن استفاده می شود. جهت رسیدن به چشم انداز 20 ساله در فق 1404 برای تولید 55 میلیون فولاد خام ، سالانه به 256 میلیون متر مکعب آب نیاز است که حدود 1/5 برابر مقدار فعلی می باشد. زنجیره سنگ آهن تا گندله (شامل کنستانتره سنگ آهن تا گندله) حدود 20 درصد از مصرف آب کل زنجیره ارزش سنگ آهن تا فولاد را به خود اختصاص می دهد و به دلایلی از جمله مصرف پایین آب تا قبل از پروسه آهن اسفنجی، توجیه پذر بدن حمل ریلی کنستانتره و گندله به واسطه ارزش افزوده ایجاد شده و نیز کاهش هزینه های حمل باطله در زنجیره، پیشنهاد می شود کارخانه جان کنستانتره سنگ آهن تا گندله در نزدیکی معادن که عمدتا در مناطق بی آب هستند، احداث گردد و احدث مابقی زنجیره در نزدیک آب برنامه ریزی گردد.

چالش زیر ساخت حمل و نقل ریلی

در شرایط کنونی، طول خطوط اصلی ریلی کشور حدود 13000 کیلومتر می باشد که با 0/9 درصد از کل خطوط ریلی جهان، رتبه 21 را به خود اختصاص داده است. از طرفی در حال حاضر سهم ریلی از حمل تولیدات مواد معدنی و صنایع معدنی کشور 7 درصد و سهم جاده ای 93 درصد است.

یکی از ابتدایی ترین چالش های توسعه صنعت فولاد کشور، تامین مواد اولیه از جمله سنگ آهن می باشد . در سند چشم انداز 1404، به منظور تولید 55 میلیون تن فولاد خام، سالیانه به 162 میلیون تن سنگ آهن کشور حدود 80 میلیون تن است و نیاز به رشد سالانه 9/2 درصد دارد.

انتظار بخش معدن کشور این است که همانند بسیاری از کشور های دیگر که حدود 30 الی 50 درصد مواد معدنی توسط خطوط ریلی حمل می شود. سهم 7 درصد حمل ریلی مواد معدنی ایران نیز، در افق 1404 در راستایی تحقق تولید مواد معدنی 700 میلیون تنی، به سهم 30 درصد(210 میلیون تن) برسد. به طوری که برای افق 1404 طول خطوط ریلی 25000 کیلومتر در نظر گرفته شده است که جهت دستیابی به اهداف افق 1404، تنها در سال 1398 نیاز به سرمایه گذاری 8 هزار میلیارد تومان در حوزه ریل است و رشد سالانه حدودا 9 درصدی خطوط ریلی کشور را می طلبد. این در حالی است که د لایحه بودجه سال 1398 مبلغ 4 هزار میلیارد تومان برای ساخت و توسعه زیر بناهای حمل و نقل کشور در نظر گرفته شده است که کسری بیش از 100 درصدی بودجه در نظر گرفته شده را شاهد هستیم. بنابراین اگرچه در بخش توسعه زیر ساخت ریلی کشور افزایش بودجه چندانی نداشتیم، با این حال دولت با ایجاد مشوق هایی بستر را برای ورود بخش خصوصی به بیزینسی سود آور در این زمینه فراهم آورده است.

پروژه فرضی فوق در سال 1359 ارائه شد که مورد پذیرش و استقبال شرکت راه آهن جمهوری اسلامی ایران قرار گرفت. همچنین در پی نشست هایی که کمیسیون معادن و صنایع معدنی اتاق ایران با شرکت راه آهن برگزار نمود، برخی بسته های حمایتی از جانب شرکت راه آهن ارائه شد که برای جذب سرمایه گذاری به صورت بلا عوض، پرداخت تسهیلات از محل منابع صندوق توسعه ملی، معافیت های حق دسترسی به شبکه ریلی کشور و همچنین نوسانات نرخ ارز بیشتر از 10 درصد سالیانه می باشند. پس از بررسی مهمترین چالش های پیش روی صمعت فولاد کشور، مصرف فولاد کشور در سال های آتی و همچنین مقاصد صادراتی فولاد خام مورد بررسی قرار گرفته است. سپس در راستای مقابله با تحریم ها، راهکار هایی از قبیل : هدفمندی های توسعه تولید فولاد و مقاصد صادراتی تشریح شده است.

پیش بینی مصرف فولاد کشور در افق 1404

درحال حاضر مصرف سرانه فولاد ایران حدود 250 کیلیوگرم است وبراساس پیش بینی رشد جمعیت سالانه 1/3 درصد، میزان مصرف سرانه ایران در افق 1404 برابر با 347 کیلوگرم خواهد بود و مازاد مصرف فولاد در آن سال حدود 21 میلیون تن است که می باسیت صادر گردد. لذا این حجم از مارزاد مصرف فولاد صادراتی نیازمند بررسی و تعیین استراتژی های مورد نیاز صادراتی می باشد که در ادامه مورد تحلیل قرار گرفته است.

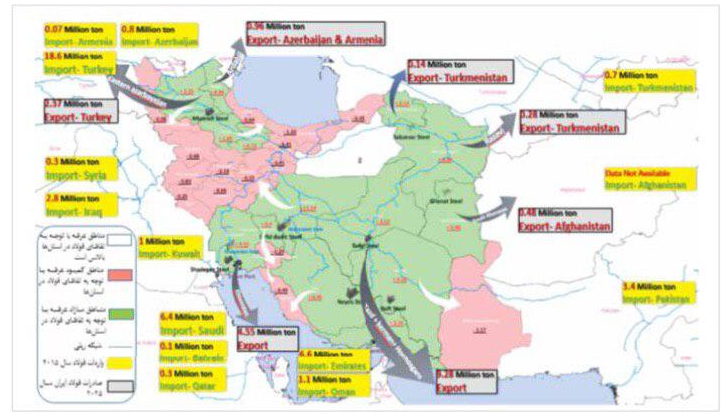

استراتژی مقاصد صادراتی فولاد خام ایران

کل صادرات فولاد خام ایران در سال 1359، 3/9 میلیون تن بوده است این در حالی است که بررسی عملکرد فولاد سازان عمده در 6 ماه نخست سال 1357 نشان می دهد میزان صادرات فواد خام با رشد 20 درصدی نسبت به سال 1396 به 5 میلیون تن رسید و عمده کشورهای هدف صادرات فولاد خام ایران به ترتیب تایلند، تایوان، امارات و عمان بوده است که نیاز است این روند صادراتی مسیر بهبود و توسعه خود را ادامه دهد. در این راستا جهت بهینه سازی در امر صادرات فولاد ایران و همچنین کاهش اثرات یک جانبه، به همت کمیسیون معادن و صنایع معدنی اتاق بازرگانی ایران، 2 پیشنهاد صادراتی به شرح هدفمندی توسعه تولید فولاد در مناطق مستعد صادرات و هدفمندی مقاصد صادراتی تعریف شده است.

هدفمندی توسعه تولید فولاد در مناطق مستعد صادرات

ظرفیت موجود تولید فولاد در حاشیه خلیج فارس 4/4 میلیون تن است و بر اساس طرح های توسعه ای در این منطقه ظرفیت فولاد به 1/11 میلیون تن در سال 1404 می رسد. پیشنهاد می شود حاشیه خلیج فارس جهت دسترسی به آب های آزاد که علاوه بر دسترسی به آب، مزیت کاهش هزینه های حمل و نقل را نیز در پی دارد. به عنوان هاب صادراتی 21 میلیون تن فولاد در سال 1404 در نظر گرفته شود و طرح های توسعه ای فولادی مرکز کشور نیز در این زون احداث شوند تا به ظرفیت تولید بالای 4/25 میلیون تن فولاد در حاشیه خلیج فارس جهت مصرف منطقه و اهداف صادراتی برسیم. همچنین ایران دارای مزایای ژئوپلتیکی موقعیت منطقه ایران و تقاضای 120 میلیون تن محصولات فولادی منطقه منا و 80 میلیون تنی منطقه () تا سال 2030 است که نقش کلیدی در امر صادرات داشته و نقطه قوت مهمی به حساب می آید. دیگر ایران بعد از هند، تنها کشور یزرگ نزدیک به بازار چین است که تمام حلقه های زنجیره فولاد را دارد. در نتیجه به دلیل مناقشات در منطقه، ایران می تواند به عنوان یک کشور امن به هاب صادراتی فولاد تبدیل شود.

هدفمندی مقاصد صادراتی

همانطور که قبلا هم اشاره شد در امر صادرات فولاد ایران نگاه صادراتی به کشور های منطقه وجود نداشته است. نکته مهمی که در این سناریو مد نظر قرار گرفت پتانسیل صادراتی هر استان بر اساس وضعیت عرضه و تقاضای همان استان و با لحاظ سرانه مصرف و جمعیت کل محاسبه شد. نکته دیگری که باید در این پیشنهاد مورد توجه قرار گیرد تولید صنایع فولاد استان اصفهان است که برای کسری نیاز مناطق غرب کشور می بایست مصرف گردد که در ادامه به تفصیل مورد بررسی قرار می گیرد.

بررسی وضعیت عرضه و تقاضا به تفکیک استان بر اساس سرانه مصرف

به جرات می توان اذعان داشت مرحله جانمایی مناسب کارخانه های فولاد سازی با نگاه صادراتی از اهمیت به سزایی بر خوردار است تا جایی که کارخانه فولاد مبارکه اصفهان با توجه به موقعیت مکانی آن که در مرکز کشور واقع شده است می بایست به تامین نیاز فولاد داخل کشور همت گمارد و مسئولیت صادرات فولاد به بازار های جهانی را به کارخانه هایی که از جانمایی مناسبی مانند مناطق جنوبی کشور بهره مند هستند، واگذار نمود.

در حقیقت مسئله جانمایی کارخانه ها در برهه زمانی کنونی نسبت به گذشته از اهمیت بیشتری برخوردار گردیده است چرا که با وجود تحریم ها، پروسه تولید و صادرات به دلیل متوصل شدن به دور زدن تحریم ها، با هزینه های جانبی بیشتری مواجه گردیده است. به طور مثال در بخش تولید فولاد، وجود موانع در واردات مواد اولیه مانند کک و زغال سنگ باعث افزایش هزینه های تولید و افزایش قیمت محصول نهایی خواهد شد.

در بخش صادرات نیز از یک طرف با افزایش قیمت نهایی محصول مواجه هستیم و از طرف دیگر به منظور صادرات، تمام کانتینر های صادراتی از مبدا ایران به مقاصد اصلی ناگزیرند که قلا از رفتن به مقصد اصلی به کشوری ثالث رفته و با نام آن کشور ثالث به مقصد نهایی ارسال گردند. بنابراین گران تر شدن قیمت محصول نهایی، هزینه اضافی کراس استافینگ، خسارت به کالا و اتلاف وقت، از رقابت پذیری این محصول در بازار های هدف کم خواهد نمود.

همچنین به دلیل آنکه تعداد اندکی از بانک ها حاضر به انجام تراکنش های مالی مربوط به معاملات ایران هستند بنابراین صادرکنندگان یا ناچار به عرضه محصول خود به صورت پول نقد هستند که عرضه محصول به صورت نقدی قیمت صادراتی پایین تر ودر نهایت حاشیه سود کمتری را برای صادرکننده به همراه خواهد داشت و یا برای نقل و انتقال پول ناچار به اعتماد به شرکت های تراستی خواهند شد که ریسک، مشکلات و هزینه های اضافی ای را بر دوش صادر کننده تحمیل می نماید.

حال با توجه به آنکه در بازار جهانی فولاد شاهد ورود به فاز نزولی قیمت ها هستیم، بنابراین به منظور حفظ بالاترین حاشیه سود تولیدکننده، کاهش هزینه های حمل و نقل جهت واردات محصولات اولیه تولید و صادرات محصولات نهایی ابتدایی ترین راه حل خواهد بود.

به عبارتی بخش مهمی از قیمت های صادراتی کشور به دلیل افزایش هزینه حمل و نقل به کشور های دیگر است. بنابراین اگر هزینه حمل و نقل به وضعیت معقول برسد، علاوه بر رشد قیمت های صادراتی فولاد ایران، شاهد افزایش حجم صادرات کشور نیز خواهیم بود، لذا می بایست توسعه فولاد کشور را در مناطق جنوبی و نزدیک به بنادر صادراتی پیگیری نمود که در این صورت با نزدیکی واحد های فولادی به سواحل آبی کشور، نیاز به سرمایه گذاری کلان برای آبرسانی به این واحدها نیز با توجه به بحران آب کشور کاهش خواهد یافت و هزینه های تولید را به مقدار بیشتری اقتصادی خواهد نمود.

همچنین در صورت عدم وجود بروکراسی های ارزی، در شرایط افت شدید ارزش پول ملی در سال جاری به علت تحریم ها، صادرات زنجیره فولادی بسیار رقابت پذیر دنبال می گشت در حالی که اتخاذ سیاست های ضرب العجلی دولت از جمله راه اندازی سامانه های ارزی، پیمان سپاری ارزی، محدودیت های صادراتی، اطلاق اتهام قاچاق به تامین ارز از کانالی غیر از سامانه های ارزی و …

استفاده از این فرصت پیش آمده تجارت را برای فعالین اقتصادی سخت و گاها غیر ممکن نمود، بنابراین یکی از مهم ترین پیش نیاز های توسعه صنعت فولاد در سایه ی تحریم ها، تغییر نگاه دولت به صادرات و همراهی مسئولین با فعالین اقتصادی کشور می باشد.

ثبت سفارش و ارائه سایر مدارک در سامانه عرضه ارز مانند سامانه نیما، خطر حملات سایبری و افشای اطلاعات خریداران و فروشندگانی را دارد که در شرایط تحریم نیازمند حرکت با چراغ خاموش هستند بنابراین با افشای این اطلاع خطر لو رفتن کانال های دور زدن تحریم ها و همچنین ریسک در تحریم قرار گرفتن مستقیم برخی افراد و شرکت هارا در پی خواهد داشت.

در این راستا حذف پیمان سپاری ارزی، یکسان سازی ارزی و حذف سامانه های ارزی و به روز نمودن قیمت پایه صادراتی به صورت روزانه می تواند کمک شایان توجهی در بهره برداری از موقعیت پیش آمده برای فعالین اقتصادی نماید.

در پایان با توجه به آنکه فولاد ایران، جز دوسال مربوط به برجام، همواره در تحریم بوده بنابراین بازگشت تحریم ها، آنها هم به صورت یک جانبه، در صورت رعایت پیش شرط های توسعه صنعت فولاد کشور که مهم ترین آنها توسعه اکتشافات، توسعه صحیح و استراتژیک واحد های فولاد سازی در کنار آبراهه ها و مناطق جنوبی کشور، کاهش سیاست های کنترلی دولتی و در عوض اتخاذ سیاست های حمایتی از واحدهای تولیدی از جمله صنعت فولاد کشور است، نه تنها مشکلی برای این صنعت به وجود نخواهد آمد، بلکه با توجه به کاهش ارزش پول ملی کشور انتظار حضوری قدرتمند در بازارهای جهانی با قیمت های رقابتی دور از انتظار نخواهد بود.