پلیمرها- ۸ آوریل ۲۰۲۲

پیویسی- PVC

در مجموع سطح مبادلات در بازار پیویسی محدود و فعالان منتظر عرضه های ماه مه بودند/08 آوریل 2022

آسیا: در بازار پیویسی (پلیوینیلکلراید) آسیا هفته منتهی به ششم آوریل مبادلات محدود بود زیرا عمده مذاکرات مربوط به محموله های بارگیری آوریل پیشتر و در هفته های اخیر نهایی شده بود و فعالان منتظر عرضه های بارگیری های ماه مه بودند که هنوز اعلام نشده بود.

در چین تقاضا ضعیف بود زیرا دوباره محدودیت ها رفت و آمد و قرنطینه کامل شهر شانگهای بخاطر شیوع ویروس کرونا در این کشور برقرار شده بود. برخی از تولیدکنندگان همچنان به بازارهای صادراتی چشم دوخته بودند زیرا فروش بازار داخلی آنها ضعیف بود، ازجمله بازار هند که تقاضا برای مواد بارگیری ماه مه معمولا در آستانه شروع فصل باران های موسمی در ماه جون، قوی و خوب میشود. مذاکرات مستمری برای پیویسی کاربیدی با قیمت های 1320 تا 1350 دلار/تن فوب چین در بازار مطرح بود و بازه کرایه حمل این محموله برای ارسال به هند در حدود 200 دلار برای هر تن برآورد میشد.

پیویسی اتیلنی در 1400 دلار/تن فوب چین عرضه شده بود. خریداران در هند تمایل داشتند در صورتی که اختلاف قیمت گرید اتیلنی با کاربیدی بیشتر از 80-100 دلار/تن شود، محموله های کاربیدی بیشتری بخرند. این روند میتواند موجبات ادامه روند حمایتی از سطح تقاضا برای پیویسی کاربیدی در بازار هند را فراهم آورد و فرصت های صادراتی بیشتری برای فعالان در بازار چین فراهم آورد. هرچند، نگرانی های در خصوص مشکلات لجستیک و نبود نیروی کار و تغییرات نیروی انسانی در بنادر چین نیز وجود داشت. خریداران در مورد کشتی هایی که از اواخر مه بندر را ترک میکنند و تا اواسط ماه جون یا اواخر ماه یا حتی اوایل جولای به هند میرسند ابراز نگرانی میکردند زیرا این بازه برای فصل باران های موسمی ایدهآل نیست. در هند بیشتر فعالان منتظر هستند تا عرضه های بارگیری ماه مه اعلام شوند و بعد تصمیم خود را اتخاذ کنند. تقاضا در بازار داخلی هنوز ثابت بود. یک تولیدکننده بزرگ قیمت 143 روپیه/ کیلوگرم را برای K67 و قیمت 150 روپیه/ کیلوگرم را برای پیویسی با k کم ارزش را عرضه میکرد و معاملاتی نیز انجام شده بود. این عرضه تقریبا معادل 1625 دلار/تن سیافآر هند برای K65 و 1695 دلار/تن برای پیویسی با k با ارزش پایین بود.

خریداران در هند ناظر بازارهای وارداتی با قیمت های مبادلاتی 1600 تا 1620 دلار/تن سیافآر هند بودند. عرضه برای محموله های ژاپنی در 1700 دلا/رتن سیافآر هند مطرح بود اما استعلام های محدودی داشت. ظاهرا خریداران منتظر بودند تا عرضه های ماه مه اعلام شوند و نیاز فوری برای خرید در بازار وجود نداشت. تقاضا احتمالا رو به رشد باقی می ماند و انتظار میرود بازار در دوران باران های موسمی امسال سالم بماند و این فعالیت برای خرید محموله های بارگیری ماه مه را بیشتر کرده بود زیرا خریداران مشتاق هستند تا قبل از سنگین شدن وضعیت بارندگی بخصوص در اواسط ماه جون، خریدهای خود را دریافت کنند.

در جنوب شرقی آسیا ، تقاضا کمتر شده بود زیرا از آوریل تا مه در این منطقه ماه رمضان است.

پیویسی اتیلنی در مبنای فوب چین بدون تغییر در روز 8 آوریل در 1380 دلار/تن ارزیابی شد زیرا شاخص های تازه ای در بازار مطرح نشد.

پیویسی کاربیدی نیز بدون تغییر در این روز در 1315 دلار/تن فوب چین متوقف مانده بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

پلیاتیلنسبک- LDPE

بازار نفت همچنان افزایشی باقی ماند و تقاضا در بازار پلیاتیلنسبک کساد بود/ 08 آوریل 2022

آسیا: پلیاتیلنسبک آسیا در هفته منتهی به ششم آوریل، متنوع بود زیرا قیمت نفت همچنان بیش از 100 دلار در هر بشکه باقی مانده بود و تقاضا در بازار محدود و در حالت رکود و کساد بود. قرارداد ماه جون نفت برنت در روز ششم آوریل با 87 سنت افت در این روز در 107.5 دلار/بشکه ارزیابی شد. عرضه های محصولات نهایی در شمال شرقی و جنوب شرقی آسیا نیز در رکود بودند. معامله گران در چین در حال صادرات محموله های داخلی و وارداتی به جنوب شرقی و جنوب آسیا بودند زیرا بازار داخلی بخاطر قرنطینه های کرونایی با کاهش تقاضا و افزایش سطح ذخایر همراه شده بود. برخی فروشندگان عرضه هایی با قیمت های بالا داشتند و انتظار میرفت تقاضا بعد از اتمام دوره قرنطینه دوباره افزایش یابد.

پلیاتیلنسبک در جنوب آسیا ثابت باقی ماند و در پایان هفته اندکی افت داشت و در 1775 دلار/تن سیافآر جنوب آسیا ارزیابی شد زیرا فعالان این بازار هنوز در حال هضم اخبار مربوط به پیشنهادات دولت هند در مورد مالیات ضد دامپینگ برای واردات پلیاتیلنسبک از برخی کشورها بودند. منابع میگفتند آنها ترجیح میدهند تا قبل از انجام هر معامله ای وضعیت مالیات ضد دامپینگ روشن شود. هرچند آنها انتظار دارند عرضه های ماه آینده به زودی در بازار مشاهده شوند زیرا بازار شاهد نگرانی هایی در مورد عرضه است. شاخص فروشی برای پلیاتیلنسبکعمومی بیش از 1800 دلار/تن سیافآر مطرح شده بود.

پلیاتیلنسبک با شاخص جریان مذاب 0.3 تا 4 واحد با 20 دلار رشد هفتگی در 1550 دلار/تن سیافآر خاور دور آسیا در روز 6 آوریل ارزیابی شد و سطح مبادلاتی در همین حدود بود.

در بازار سیافآر جنوب شرقی آسیا با 10 دلار رشد هفتگی در 1750 دلار/تن سیافآر ایستاد و عرضه این بازار 1800 دلار/تن بود.

در بازار سیافآر جنوب آسیا قیمت پلیاتیلنسبک بدون تغییر در 1775 دلار/تن متوقف مانده بود و عرضه در این بازار بیش از 1800 دلار/تن بود.

در بازار داخلی چین قیمت با 100 یوان/تن رشد هفتگی در 12 هزار یوان/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

پلیاتیلنسبکخطی- LLDPE

با قرنطینه دوباره در چین قیمت پلیاتیلنسبکخطی در این کشور افت کرد/08 آوریل 2022

آسیا: پلیاتیلنسبکخطی آسیا هفته متنوعی داشت زیرا در جنوب شرقی آسیا قیمت ها افت کرد اما در خاور دور آسیا روند بازار افزایشی بود.

قرارداد ماه جون نفت برنت در روز 6 آوریل با 0.87 دلار افت در این روز در 107.5 دلار/بشکه ارزیابی شد. تقاضا در چین این هفته ضعیف بود زیرا چندین استان در این کشور بخاطر شیوع دوباره کووید-19، قرنطینه شده بود.

قیمت پلیاتیلنسبکخطی در جنوب آسیا این هفته ثابت بود. برخی منابع اشاره میکردند که فعالیت ها کم شده و بازار نسبتا ثابت و متوقف مانده است و از این رو قیمت پلیاتیلنسبکخطی بدون تغییر مانند قبل حفظ شد.

صادرات پلیاتیلن روسیه در حدود 1.5 میلیون تن در سال است و بیش از نیمی از این حجم به چین ارسال میشود و معمولا گرید آن پلیاتیلنسنگین است. معامله گران میگفتند محموله ها همچنان در این بازار فروخته میشدند اما بطور کلی روند تجاری این بازار بخاطر شرایط شیوع دوباره کووید-19 و قرنطینه کند و راکد بود. روسیه هنوز برخی از گریدهای پلیاتیلن را واردات میکند و عمدتا پلیاتیلنسبکخطی از کره جنوبی واردات میکند.

پیشبینی میشود جنگ روسیه علیه اوکران بر روند بازار پلیاتیلن در چند ماه آینده تاثیرگذار باشد. فروشندگان در مورد دورنمای بازار و قیمت آن مثبت بودند اما از نظر آنها این رشد بخاطر افزایش تقاضا نخواهد بود بلکه بخاطر افزایش سطح هزینه ها است.

منابع میگفتند با افزایش قیمت نفت مارجین تولید پلیاتیلن در سطح جهانی کمتر میشود و این بر روند افتتاح کارخانه های جدید تاثیر میگذارد.

پلیاتیلنسبکخطی گرید بوتین با شاخص جریان مذاب 1-2 واحدی روز 6 آوریل با 30 دلار رشد هفتگی در 1250 دلار/تن سیافآر خاور دور آسیا ارزیابی شد. در مبنای سیافآر جنوب شرقی آسیا قیمت با 20 دلار افت به 1400 دلار/تن رسید و بازار سیافآر جنوب آسیا بدون تغییر هفتگی در 1500 دلار/تن متوقف مانده بود و عرضه ای در 1530 دلار/تن در این بازار مطرح بود.

پلیاتیلنسبکخطی کربن شش و مشمول با 70 دلار/تن رشد هفتگی در 1450 دلار/تن سیافآر خاور دور آسیا ارزیابی شد و قیمت آن 150-200 دلار/تن با پلیاتیلنسبکخطی اختلاف داشت. در این میان متالوسین پلیاتیلنسبکخطی با 10 دلار افت در 1600 دلار/تن ایستاد و اختلاف آن با کربن چهار پلیاتیلنسبکخطی 150-200 دلار/تن اختلاف داشت.

متالوسین در مبنای سیافآر جنوب آسیا بدون تغییر در 1630 دلار/تن متوقف ماند.

در بازار داخلی چین قیمت با 100 یوان رشد هفتگی در 9300 یوان/تن درب کارخانه در شرق کشور ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

پلیاتیلنسنگین- HDPE

پلیاتیلنسنگین همچنان در سایه رشد قیمت نفت با افت تقاضا همراه بود/08 آوریل 2022

آسیا: بازار پلیاتیلنسنگین آسیا در هفته منتهی به 6 آوریل متنوع ارزیابی شد زیرا هزینه نفت خام همچنان افزایشی و سطح تقاضا ضعیف بود.

قرارداد ماه جون نفت برنت در روز 6 آوریل با 0.87 دلار افت در این روز در 107.5 دلار/بشکه ارزیابی شد. قیمت پلیاتیلنسنگین در جنوب آسیا ثابت ماند و اندکی رشد نیز نشان داد و عرضه های تازه و مبادلاتی در اوایل این هفته در این منطقه گزارش شده بود. عرضه هایی از خاورمیانه مطرح شدند و در نهایت افزایش نرخ داشتند.

در بازار پلیاتیلنسنگین در این منظقه انتظار میرود محدودیت عرضه در کوتاه مدت ادامه یابد بویژه در مورد گرید فیلم زیرا عرضه سه تولیدکننده در هند بخاطر برنامه تعمیراتی و توقف این کارخانه ها، متوقف میشود. برای گرید اینجکشن اما بازار با عرضه بیشتر از تقاضا در هند مواجه است.

بنا به اخبار کارخانه ها، شورون فیلیپس سنگاپور کمیکالز یا سیپیکم قرار است واحد 200 هزار تنی شماره یک پلیاتیلنسنگین دمیدنی خود در جزیره جورانگ را در سال 2023 متوقف کند. احتمالا این برنامه در ماه جولای و به مدت 30 روز اجرا میشود. هرچند واحد شماره دو پلیاتیلنسنگین این کارخانه با همان میزان ظرفیت به فعالیت خود در این زمان ادامه میدهد. شرکت سیپیکم این برنامه تعمیراتی و توقف را بصورت چرخشی هر چهارسال یکبار در هریک از واحدهای تولیدی خود اجرا میکند. واحد شماره دو پلیاتیلنسنگین این شرکت آخرین بار در جولای 2021 برای تعمیرات متوقف شده بود. این شرکت دو کارخانه پلیاتیلنسنگین در جزیره جورانگ با مجموع ظرفیت 400 هزار تن در سال دارد.

پلیاتیلنسنگین گرید فیلم تک مدله و مشمول با شاخص جریان مذاب 0.07 تا 0.18 واحدی روز 6 آوریل با 30 دلار رشد هفتگی در 1240 دلار/تن سیافآر خاور دور آسیا ارزیابی شد. در مبنای سیافار جنوب شرقی آسیا قیمت با 20 دلار افت هفتگی به 1400 دلا/رتن رسید و مبنای سیافآر جنوب آسیا با 20 دلار رشد هفتگی در 1550 دلار/تن ارزیابی شد.

پلیاتیلنسنگین گرید یارن در مبنای سیافآر خاور دور آسیا بدون تغییر هفتگی در 1250 دلار/تن ارزیابی شد و 100 دلار اختلاف بازار چین با جنوب شرقی آسیا بود. در مبنای سیافآر جنوب شرقی آسیا قیمت در 1330 دلار/تن متوقف مانده بود و مبنای سیافآر جنوب آسیا نیز در 1400 دلار/تن بدون تغییر ارزیابی شد.

پلیاتیلنسنگین گرید بلوملدینگ یا دمیدنی در مبنای سیافار خاور دور آسیا بدون تغییر هفتگی در 1150 دلار/تن متوقف شده بود و در مبنای سیافآر جنوب شرقی آسیا با افت تقاضا با 10 دلار کاهش هفتگی در 1400 دلار/تن ارزیابی شد و در بازار سیافآر جنوب آسیا با 10 دلار رشد هفتگی به 1530 دلا/رتن رسید.

در بازار داخلی چین قیمت با 50 یوان افت هفتگی در 9450 یوان/تن درب کارخانه در شرق این کشور ارزیابی شد و همین سطح مذاکرات بازار داخلی بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

پلیپروپیلن- PP

پلیپروپیلن بواسطه افت تقاضا با کاهش قیمت همراه بود/08 آوریل 2022

آسیا: پلیپروپیلن (پپ) آسیا هفته راکد و کم رونقی را در روز 6 آوریل به پایان رساند و در شرق چین قیمت محموله های فوری با 150 یوان افت هفتگی در 8800 یوان/تن ارزیابی شد.

در بازار داخلی چین روند کاهشی سطح ذخایر در این منطقه را بالا برده بود در حالیکه قیمت نفت خام با انتشار خیر آزادسازی بیش از 180 میلیون بشکه نفت از ذخایر استراتژیک امریکا در شش ماه آینده ، از نیمه هفته قبل کاهش یافت.

ساعت 4:30 بعد از ظهر روز 6 آوریل به وقت سنگاپور قرارداد ماه جون نفت برنت در 107.50 دلار/بشکه بسته شد در حالیکه قیمت قرارداد قبلی این بازار 108.37 دلار/بشکه بود. تقاضا همچنان در بازار چین تحت تاثیر شیوع کرونا و قرنطینه بود و برخی از کارخانه های این کشور بازه تولید خود را بطور میانگین تا 70 درصد پایین آورده بودند. میزان ذخایر همچنان بالا بود زیرا بعلت قرنطینه مشکلات لجستیک ادامه داشت. افت قیمت پلیپروپیلن بطور کامل روند بازار بالادستی را دنبال نمیکرد هرچند سطح خرید بازار داخلی کمتر شده و تحت تاثیرات تعطیلات “قبار روبی آرامگاه مردگان” در هفته قبل چین بود.

در جنوب شرقی آسیا عوامل بنیادی همچنان در رکود بودند زیرا مشتریان خرده فروشی با محدودیت مالی مواجه بودند و هزینه های زندگی بشدت بالا رفته بود. فعالیت های خرید در ویتنام پایین بود زیرا تولیدکنندگان با مشکلات مالی در برگشت سرمایه ناشی از تولید محصولات تمام شده مواجه بودند. بازه تولید کارخانه پلیپروپیلن در این بازار بین 60 تا 70 درصد گزارش میشد. قیمت در بازار داخلی پایین تر بود و از این رو خرید در بازار نقدی کمتر شده بود. قیمت در بازار داخلی معادل 1330 تا 1340 دلار/تن عنوان میشد.

در اندونزی و مالزی تقاضا بخاطر شروع ماه رمضان کم شده بود و تولیدکنندگان بازه تولید خود را کاهش داده بودند. فعالان بازار میگفتند تمایل خرید محصولات تمام شده در بازار تحت تاثیر پاندمی، همچنان پایین بود. تقاضا در هند برای پلیپروپیلن بسیار ضعیف گزارش میشود هرچند چند کارخانه در این بازار برنامه هایی برای تعمیرات و توقف داشتند. تبدیلگران نمیتوانند این هزینه های بالا را به مشتریان خود تحمیل کنند از این رو تقاضا بشدت افت کرده است.

عرضه ها در چین و ویتنام ارزانتر بودند و این سطح خرید را در میان فعالان کاهش داده بود. برخی از عرضه های چینی برای محموله های بالک (فله) کاهش نرخ داشتند. محموله های خاورمیانه ای بسیار بالاتر از محموله های آسیایی عرضه میشدند و حجم کمی از این مواد این هفته معامله شد.

در پاکستان تقاضا تحت تاثیر بی ثباتی سیاسی این منطقه قرار داشت.

پلیپروپیلن رافیا/ اینجکشن در مبنای سیافآر خاور دور آسیا بدون تغییر در روز 6 آوریل، 1170 دلار/تن متوقف ماند و عرضه این بازار 1220 تا 1230 دلاری بود. این مبنا 15 دلار افت هفتگی داشت. در بازار داخلی چین پلیپروپیلن رافیا در 8800 یوان/تن ایستاد در حالیکه 150 یوان کمتر از هفته قبل بود و قیمت این بازار معادل 1120 دلار/تن بشمار میرفت.

گرید فیلم آیپپ و بیاوپپ با 15 دلار افت هفتگی در مبنای سیافآر خاور دو ر آسیا در 1180 دلار/تن ارزیابی شد. کوپول در این مبنا با 15 دلار افت هفتگی در 1190 دلار/تن ایستاد. در مبنای سیافآر جنوب شرقی آسیا گریدهای رافیا/ اینجکشن با 10 دلار افت هفتگی به 1340 دلار/تن رسیده بودند و بازه این بازار 1340-1360 دلار/تن و عرضه آن 1340-1490 دلار/تن بود. معامله ای در 1350 دلار/تن سیافآر ویتنام انجام شده بود. در مبنای سیافآر جنوب آسیا این گرید با 40 دلار افت هفتگی به 1560 دلار/تن رسید. بازه مبنای سیافآر هند 1550-1580 دلار/تن بود. مبنای سیافآر پاکستان در 1480-1500 دلار/تن گزارش میشد. معامله ای در 1420 دلار/تن سیافآر هند برای محموله ای چینی انجام شده بود. عرضه هایی از خاورمیانه و چین برای مبنای سیافآر هند در بازه 1450-1610 دلار/تن مطرح بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

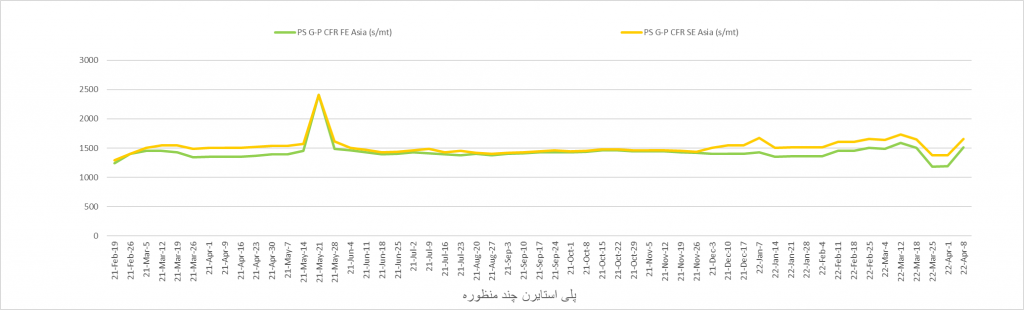

پلیاستایرن چندمنظوره – PS

پلیاستایرن بین صفر تا بیست دلار/تن افت ناشی از رکود در سطح تقاضا را ثبت کرد/ 08 آوریل 2022

آسیا: پلیاستایرن و پلیاستایرنانبساطی آسیا ثابت و کاهشی هفته را به پایان رساند زیرا تقاضا کساد بود و دورنمای بازارهای بالادستی نامطمئن بنظر میرسید.

پلیاستایرنچندمنظوره بدون تغییر هفتگی در 1510 دلار/تن سیافآر چین و 1660 دلار/تن سیافآر جنوب شرقی آسیا ارزیابی شد در حالیکه پلیاستایرنفشرده در 1550 دلار/تن سیافآر چین و 1750 دلار/تن سیافآر جنوب شرقی آسیا متوقف مانده بود.

پلیاستایرنانبساطی با 20 دلار افت هفتگی در 1625 دلار/تن فوب شمال شرقی آسیا برای گرید عمومی همراه شد در حالیکه گرید ضد شعله آن در 1775 دلار/تن متوقف مانده بود و کاهشی نداشت.

تقاضای وارداتی چین برای هر دو پلیاستایرنچندمنظوره و فشرده این هفته افت کرده بود زیرا قیمت این مواد در بازار داخلی چین کمتر بود و برای محموله های فوری پلیاستایرنچندمنظوره با تحویل فوری 10400 تا 10550 یوان/تن معادل 1365-1385 دلار/تن وارداتی و 12000 ی.تم«م برتی پلیاستایرنفشرده با تحویل فوری معادل 1500 دلار/تن بود.

برخلاف رشد قیمت بازار بالادستی عرضه در بازار وارداتی نسبتا در بازه 1600-1650 دلار/تن سیافآر چین و 1700 دلار/تن سیافآر جنوب شرقی آسیا برای گریدچندمنظوره، متوقف مانده بود. عرضه هایی در 1650 دلار/تن سیافآر چین و 1800-1840 دلار/تن سیافآر جنوب شرقی آسیا برای گرید فشرده مطرح بود.

تمایل خرید در بازار وارداتی چین ضعیف بود زیرا در چین شیوع دوباره کووید-19 موجب اختلال در حمل و نقل در شرق این کشور شده بود و تقاضا برای محصولات نهایی و کالاهای تمام شده نیز پایین آمده بود. هرچند منابع میگفتند بخش لوازم خانگی در جنوب چین برای یخچال و کولر سایر کاربری های دیگر در شنزن و دونگوان در حال بهبود است اما این روند هنوز موجب رشد تقاضا برای پلیاستایرنفشرده نشده بود.

در بازار بالادستی قرارداد جون نفت برنت با 87 سنت افت در روز 6 آوریل در 107.50 دلار/بشکه بسته شد در حالیکه قیمت مونومراستایرن با 17 دلار رشد هفتگی در 1365 دلار/تن سیافآر چین ارزیابی شد.

پلیاستاینرچندمنظوره بدون تغییر هفتگی در 1510 دلار/تن سیافآر چین ارزیابی شد و عرضه این بازار 1600-1650 دلار/تن بود. بازار سیافآر جنوب شرقی آسیا بدون تغییر در 1660 دلار/تن متوقف شد که 150 دلار بالاتر از سیافآر چین بود.

پلیاستایرنفشرده بدون تغییر هفتگی در 1550 دلار/تن سیافآر چین ارزیابی شدو عرضه این بازار 1650 دلاری و شاخص خرید آن 1480-1500 دلاری بود. در مبنای سیافآر جنوب شرقی آسیا قیمت در 1750 دلار/تن متوقف شده بود و عرضه این بازار 1800-1840 دلاری بود.

پلیاستایرنانبساطی گرید عمومی با 20 دلار افت هفتگی در 1625 دلار/تن فوب شمال شرقی آسیا ارزیابی شد. گرید ضد شعله در 1775 دلار/تن بدون تغییر ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

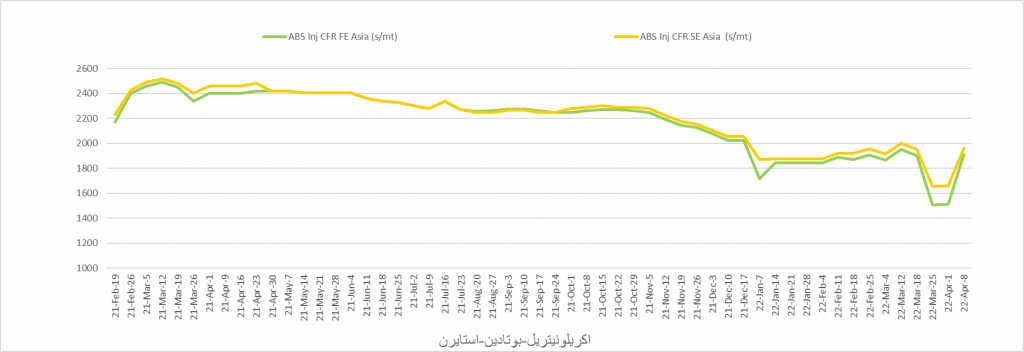

اکریلونیتریل- بوتادین- استایرن- ABS

مذاکرات در بازار ایبیاس چین راکد و با کمبود تقاضا ارزیابی شد/08 آوریل 2022

آسیا: اکریلونیتریل-بوتادین-استایرن (اختصاراً ایبیاس) آسیا بدون تغییر هفتگی در 1910 دلار/تن سیافآر چین و 1960 دلار/تن سیافآر جنوب شرقی آسیا در روز 6 آوریل ارزیابی شد. سطح مذاکرات ایبیاس آسیا این هفته ضعیف بود و تقاضایی برای محموله های وارداتی مطرح نبود و فروشندگان اما با افزایش قیمت های بازار بالادستی سطح قیمت عرضه های خود را بالا برده بودند.

سطح عرضه این هفته با 20-30 دلار رشد هفتگی تا 1970-2100 دلار/تن سیافآر چین بالا رفته بود. منابع بازار میگفتند مذاکرات محموله های نقدی ورود آوریل تقریبا قبل از تعطیلات جشن های کینگمینگ(جشن قبار روبی از مقبره ها در چین) معامله شده بودند اما مذاکرات برای محموله های ماه مه هنوز آغاز نشده است.

از سوی دیگر منابع بازار میگفتند بازه تولید واحدهای پایین دستی لوازم خانگی در چین برای یخچال و کولر در شنزن و دونگوان در حال بهبود است. فعالان در بازار چین نگران مشکلات لجستیک ناشی از قرنطینه های کرونایی بخصوص در شانگهای بودند و تحویل محموله ها به تاخیر افتاده بود.

در بازار بالادستی قرارداد ماه جون نفت برنت با 87 سنت افت در روز 6 آوریل در 107.5 دلار/بشکه ارزیابی شد در حالیکه مونومراستایرن با 17 دلار رشد در این روز در 1365 دلار/تن ارزیابی شد. مارجین تولید ایبیاس در 91.75 دلار/تن ارزیابی شد.

ایبیاس بدون تغییر هفتگی در 1910 دلار/تن سیافآر چین در روز 6 آوریل ارزیابی شد و عرضه های این بازار 1970-2100 دلار/تن بود.

در مبنای سیافآر جنوب شرقی آسیا بدون تغییر هفتگی در 1960 دلار/تن متوقف ماند.

فوب: FOB- سیافآر: CFR