پلیمرها- ۱۷ دسامبر۲۰۲۱

پیویسی- PVC

با افت قیمت عرضه های ژانویه بازار پیویسی تا 105 دلار افت را تجربه کرد /17 دسامبر 2021

آسیا: قیمت پیویسی (پلیوینیلکلراید) با 20 تا 105 دلار/تن افت در طول هفته کمترین سطح قیمتی خود در 16 هفته اخیر را ثبت کرد زیرا عرضه های تازه برای ماه ژانویه بین 120 تا 190 دلار کاهش داشتند و این رکود سطح بازار را نشان میداد.

عرضه های تازه برای ژانویه نسبت به دسامبر 130 دلار کاهش یافته و در 1360 دلار/تن سیافآر چین ارائه میشد در مبنای سیافآر هند این افت قیمت 120 دلاری بود و نرخ ژانویه را به 1590 دلار/تن رسانده بود. عرضه های تازه برای محموله های ژانویه در مبنای فوب تایوان نیز 190 دلار کمتر از ماه قبل در بازه 1260 تا 1270 دلار/تن مطرح بودند. پیشتر پیشبینی میشد افت بازار ژانویه نسبت به دسامبر در حدود 100 تا 150 دلار/تن باشد. این کاهش نرخ عرضه های ژانویه پس از افت 150 دلاری در عرضه های دسامبر در بازار شکل گرفت. منابع میگفتند برخلاف افت قیمت عرضه های ژانویه، فروش کند بود زیرا تقاضا بشدت کم شده بود.

در بازار داخلی چین روند کاهشی ادامه داشت و نرخ پیویسی با 300 تا 700 یوان افت نسبت به هفته قبل رکورد کمترین سطح خود در 10 ماه اخیر را زد زیرا بازارهای اتیلن و ماده اولیه کاربید نیز کاهشی بودند. پیویسی بر پایه اتیلن با 700 دلار افت هفتگی در 9000 یوان/تن در روز 14 دسامبر ارزیابی شد و پیویسی بر پایه کاربیدی با 300 یوان افت هفتگی به 8600 یوان/تن رسید.

منابع میگفتند صادرکنندگان چینی در تلاش بودند تا جریان ذخایر خود را در آستانه سال جدید به نقدینگی تبدیل کنند و این فشار بر بازار وارد میکرد. محموله های پیویسی کاربیدی با قیمت های 1200 تا 1250 دلار/تن فوب چین و محموله های اتیلنی با قیمت های 1280 تا 1300 دلاری عرضه میشدند. اما تقاضا برای این محموله های با توجه به کمبود کانتینر خالی همچنان پایین بود. نرخ کرایه حمل کانتینری برای حمل های ژانویه تا 150 دلار/تن از چین به جنوب شرقی آسیا و تا 320 دلار/تن از شمال چین به هند، افزایش یافته بود.

در هندف تقاضا در بازار پیویسی تحت تاثیر بود. در دهلی نرخ پیویسی بین 133 تا 134 روپیه/ کیلوگرم و بشدت راکد ارزیابی شده بود. گفته میشد کاهش نرخ عرضه های ژانویه در بازار موجب این رکود شده بود.

بنا به آمار رسمی، میزان صادرات پیویسی کره جنوبی در ماه نوامبر با 29.2 درصد افت نسبت به ماه قبل، 30659 تن بوده است که 20.5 درصد افت سالانه را نیز نشان میدهد. در ماه نوامبر کره جنوبی تقریبا با 50 دردص کاهش نسبت به ماه قبل، 4537 تن پیویسی به ترکیه صادر کرده بود. گفته میشود با توجه به کاهش ارزش لیر ترکیه در ماه های اخیر، صادرات کره جنوبی به این کشور در این بازه زمانی کمتر شده است.

هند در ماه سپتامبر 142487 تن و در ماه اکتبر در مجموع 138927 تن پیویسی وارد کرده بود.

پیویسی در بازار سیافآر چین با 60 دلار افت هفتگی در 1350 دلار/تن در روز 15 دسامبر ارزیابی شد و روند مبادلات را دنبال کرد.

در بازار سیافآر جنوب شرقی آسیا پیویسی با 105 دلار افت نسبت به هفته قبل روز 15 دسامبر در 1350 دلار/تن ایستاد.

در مبنای سیافآر هند پیویسی با 20 دلار افت هفتگی به 1590 دلار/تن رسید.

فوب: FOB- سیافآر: CFR

—————————————————————-

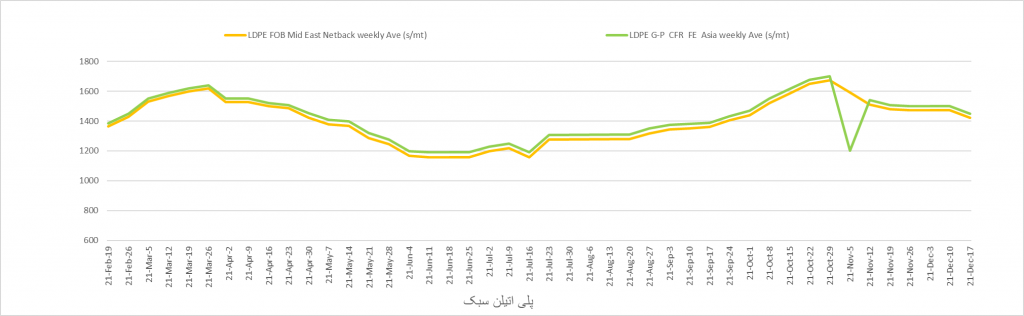

پلیاتیلنسبک- LDPE

با افت تقاضا، بازار پلیاتیلنسبک نزولی شد/ 17 دسامبر 2021

آسیا: پلیاتیلنسبک آسیا این هفته راکد و گاها نزولی بود زیرا به روزهای پایانی سال نزدیک میشدیم.

بنا به اخبار کارخانه ها، پتروشیمی لانگسان ویتنام واحدهای پلیالفین خود در وونگتائو با مجموع ظرفیت تولید سالانه 1.35 میلیون تن در سال را حدودا از ژانویه سال 2023 فال میکند. شرکت سیام سیمنتگروپ تایلند، کمپانی مادر این شرکت است. مجتمع پلیالفین شرکت لانگسان شامل یک واحد 450 هزار تنی پلیاتیلنسنگین، یک واحد 500 هزار تنی پلیاتیلنسبکخطی و یک واحد 400 هزار تنی پلیپروپیلن است.

منابع میگفتند بازار ویتنام از این اخبار و ماهیت افزایش تولید در داخل استقبال کرده است زیرا این بازار دچار کمبود در زمینه تولید پلیالفین است. میزان خالص کسری و کمبود پلیاتیلن در کل آسیا از جمله مناطق اقیانوسی شامل استرالیا و نیوزیلند، بنا به پیشبینیها در سال 2022 تا حدود 18 میلیون تن خواهد رسید و مجموع سطح تقاضای بازار آسیا در حدود 64 میلیون تن است. از این میزان کسری تولید 8 میلیون مربوط است به پلیاتیلنسنگین، 6 میلیون پلیاتیلنسبکخطی و 4 میلیون تن برای پلیاتیلنسبک. اگرچه این امکان نیز وجود دارد که پلاستیک های بازیافتی سطح تقاضا در برخی از بازارهای دست اول را تعدیل کنند بخصوص در کشورهای غربی.

پلیاتیلنسبک با شاخص جریان مذاب 0.3 تا 4 واحدی با 50 دلار افت در هفته در 1450 دلار/تن سیافآر خاور دور آسیا در روز 15 دسامبر ارزیابی شد.

در مبنای سیافآر جنوب شرقی آسیا قیمت با 20 دلار افت هفتگی به 1500 دلار/تن رسید و 50 دلار با چین اختلاف نرخ داشت.

در بازار داخلی چین قیمت با 50 یوان افت هفتگی به 11900 یوان/تن رسیده بود.

در جنوب آسیا قیمت با 30 دلار رشد نسبت به هفته قبل در 1610 دلار/تن سیافآر جنوب آسیا ارزیابی شد و عرضه این بازار 1620 دلاری بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

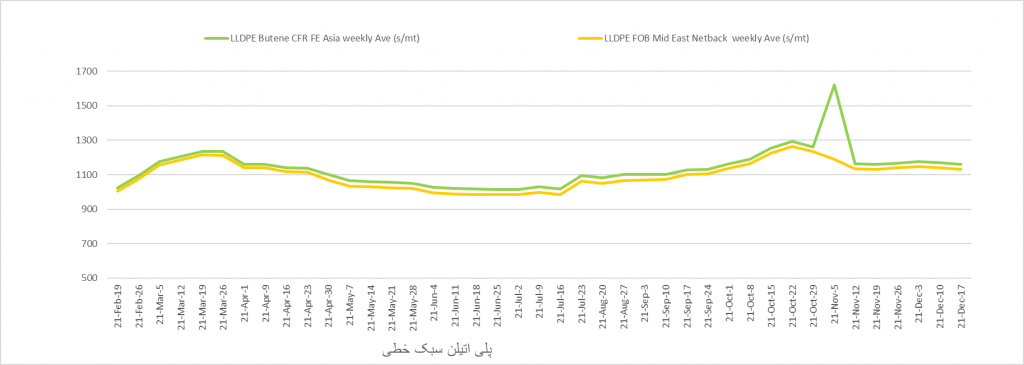

پلیاتیلنسبکخطی- LLDPE

پلیاتیلنسبکخطی با افت تقاضا کاهشی ارزیابی شد/17 دسامبر 2021

آسیا: پلیاتیلنسبکخطی آسیا با افت هفتگی ناشی از کاهش تقاضا و رکود آخر سال ارزیابی شد. محموله های ژانویه 2022 در بازار آتی در بورس کالای دالیان با 84 یوان افت در روز 15 دسامبر در 8477 یوان/تن درب کارخانه بسته شدند.

در هند قیمت پلیاتیلنسبکخطی ضعیف تر از هفته قبل شده بود زیرا تقاضا کم شده و در مقابل سطح ذخایر در بازار داخلی بیشتر شده بود. برخی از معامله گران اما اشاره میکردند این کاهش تقاضا فصلی است و انتظار داشتند که از اواسط ژانویه روند تقاضا افزایشی شود.

یک توافقنامه مبادلاتی در اقیانوس آرام موسوم به مشارکت درک اقتصادی منطقه ای یا (آرسیاییپی) منعقد شده است که به موجب آن بزرگ ترین منطقه تجارت آزاد رقم میخورد و پایبندی به مفاد این توافقنامه از اول ژانویه 2022 اجباری است. این توافق ضرورتا جایگزین توافقنامه های چندگانه افتیای میشود و هزینه های تولید و جابه جایی خارج از چین کاهش میدهد و موانع در راه واردات پتروشیمی را در کشورهای عضو برمیدارد.

پلیاتیلنسبکخطی گرید بوتین با شاخص جریان مذاب 1-2 واحدی روز 15 دسامبر بدون تغییر هفتگی در 1160 دلار/تن سیافآر خاور دور آسیا ایستاد.

در مبنای سیافآر جنوب شرقی آسیا اما با 50 دلار افت هفتگی به 1170 دلار/تن رسید. در جنوب آسیا نیز با 20 دلار افت هفتگی به 1270 دلار/تن رسیده بود.

محموله های امپلیاتیلنسبکخطی کربن شش مشمول مالیات با 20 دلار افت هفتگی در 1270 دلار/تن سیافآر خاور دور آسیا ارزیابی شدند و قیمت این ماده در جنوب شرقی آسیا با 40 دلار افت هفتگی، 1330 دلار/تن بود.

متالوسین پلیاتیلنسبکخطی با 70 دلار افت در هفته در 1480 دلار/تن سیافآر جنوب آسیا ارزیابی شد.

در بازار داخلی چین قیمت پلیاتیلنسبکخطی در 8750 یوان/تن متوقف مانده بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

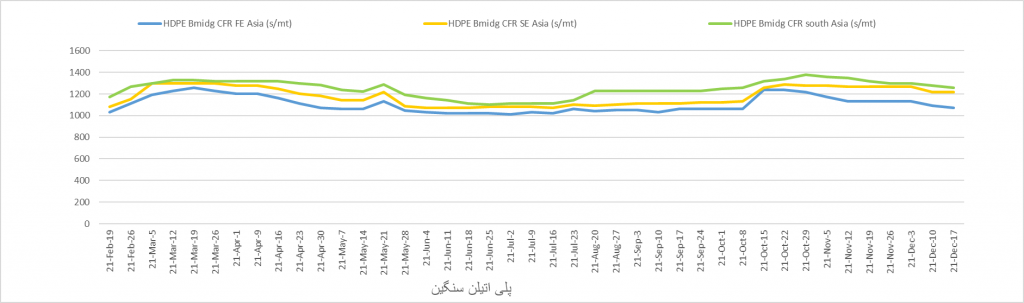

پلیاتیلنسنگین- HDPE

رکود روزهای پایانی سال، بازار پلیاتیلنسنگین را نیز کاهشی کرده بود /17 دسامبر 2021

آسیا: بازار پلیاتیلنسنگین آسیا گرید فیلم روز 15 دسامبر با افت ارزش ناشی از رکود روزهای پایانی سال ارزیابی شد. قرارداد فوریه نفت برنت در بازار آتی با 1.62 دلار افت در روز 15 دسامبر در 73.28 دلار/بشکه ارزیابی شد.

در جنوب آسیا، پلیاتیلنسنگین از 13 دسامبر روند کاهشی خود را آغاز کرد زیرا فعالیت های این بازار کند شده بود و اختلاف نظر میان خریداران و فروشندگان بیشتر شده بود. معامله گران میگفتند تقاضا در بازار محصولات تمام شده کندتر شده و مشتریان در مورد این قیمت های بالا نگران بودند و تقاضا کمتر شده بود.

حاشیه سود در بازار پلیاتیلن آسیا به کمتر از سطح سر به سری رسیده بود زیرا هزینه های انرژی امسال بسیار بالاتر از قبل شده بود. دورنمای بازار متنوع بنظر میرسید زیرا بازگشایی واحدهای تعطیل شده همچنان در ابهام بود و هزینه مواد اولیه نیز در کوتاه مدت افزایشی پیش بینی میشد در حالیکه کسری تولید در بازار آسیا همچنان برای سال 2022 در حدود 17 تا 18 میلیون تن در سال برآورد میشد.

معامله گری میگفت سال آینده تقاضا رشد میکند. اما مشکلات لجستیک همچنان ادامه داشت و متوازن شدن سطح عرضه و تقاضا را طولانی تر ساخته است. انتظار میرود چین، ویتنام و هند پلیاتیلن بیشتری واردات کنند در حالیکه با افتتاح کارخانه های جدید انتظار میرود عرضه امریکا نیز تا آخر سال افزایش یابد. صادرات خاورمیانه نیز در سال 2022 ادامه می یابد.

پلیاتیلنسنگین گرید فیلم، تک مدله ومشمول مالیات با شاخص جریان مذاب 0.07 تا 0.18 واحدی با 10 دلار افت در هفته و بدون تغییر در روز 15 دسامبر در 1150 دلار/تن سیافآر خاور دور آسیا ارزیابی شد و شاخص مبادلاتی این بازار 1140 تا 1160 دلار/تن بود. در جنوب شرقی آسیا گرید فیلم با 20 دلار افت هفتگی در 1210 دلار/تن ارزیابی شد و اختلاف نرخ کرایه حمل با چین بین 50تا 60 دلار/تن بود. در بازار سیافآر جنوب آسیا نیز گرید فیلم با 20 دلار افت هفتگی در 1270 دلار/تن ارزیابی شد و در طول هفته سطح این بازار 1270 تا 1300 دلار/تن بود.

پلیاتیلنسنگین گرید یارن با 20 دلار افت هفتگی در 1160 دلار/تن سیافآر خاور دور آسیا ارزیابی شد در حالیکه در بازار سیافآر جنوب شرقی آسیا قیمت بدون تغییر در 1220 دلار/تن متوقف مانده بود.

پلیاتیلنسنگین گرید اینجکشن با 20 دلار افت در هفته در 1070 دلار/تن سیافآر خاور دور آسیا ارزیابی شد و بازه مبادلاتی این بازار 1060 تا 1090 دلار/تن بود. این گرید در مبنای سیافآر جنوب شرقی آسیا با 10 دلار افت هفتگی در 1130 دلار/تن ارزیابی شد. مبنای سیافآر جنوب آسیا با 30 دلار افت هفتگی در 1230 دلار/تن متوقف شد و بازه این مبنا 1220 تا 1240 دلار/تن بود.

پلیاتیلنسنگین گرید بلوملدینگ در مبنای سیافآر خاور دور آسیا با 20 دلار افت هفتگی در 1070 دلار/تن ایستاد و در مبنای سیافآر جنوب شرقی آسیا بدون تغییر در 1220 دلار/تن متوقف ماند. برای مبنای سیافآر جنوب آسیا قیمت با 20 دلار افت هفتگی به 1260 دلار/تن رسید.

پلیاتیلنسنگین در بازار داخلی چین با 200 یوان افت هفتگی در 9100 یوان/تن در شرق این کشور ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

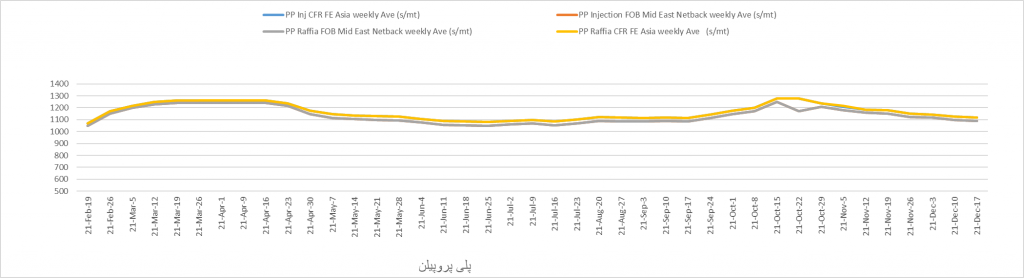

پلیپروپیلن- PP

پلیپروپیلن در ادامه روند کاهشی بازار، با افت ارزیابی شد/17 دسامبر 2021

آسیا: پلیپروپیلن (پپ) آسیا این هفته با کاهش تمایل بازار و افت تقاضا در سراسر آسیا همراه بود و کاهشی ارزیابی شد. در بازار داخلی چین بازار نوسانی بود و ابتدا بشدت افت کرد و سپس در طول هفته کمی رشد داشت اما در نهایت آخر هفته را نیز کاهشی به پایان رساند. در کل، قیمت پلیپروپیلن رافیا در چین روز 15 دسامبر با 75 یوان رشد در هفته در 8075 یوان/تن ارزیابی شد. بیشتر فعالان بازار میگفتند تقاضا در بازار ویتنام بسیار پایین آمده اما برخی میگفتند خرید در بازارهای این کشور نسبت به هفته قبل بیشتر شده بود.

دیدگاه های مختلفی در مورد بازارهای کشورهای مختلف در جنوب شرقی آسیا در بازار مطرح بود. برخی فعالان میگفتند اندونزی و تایلند در تقاضا و روند قیمت از بازار ویتنام اوضاع بهتری داشتند در حالیکه برخی دیگر میگفتند همه این کشورها تمایل خرید چندانی را ثبت نکرده اند. خریداران در ویتنام به دنبال خرید تنها در حجم های کوچک و بقدر ضرورت بودند بخصوص در خرید از کره جنوبی که بیشترین سطح عرضه در منطقه را داشتند. چند محموله از هند به اندونزی فروخته شده بود و قیمت ها در آن کمی بالاتر از ویتنام بود. هرچند برخی از منابع دیگر میگفتند رقابت با کره جنوبی در این منطقه دشوار شده بود. عرضه های داخلی در هند خوب توصیف میشدند زیرا فروشندگان تخفیف هایی ارائه میکردند تا نظر خریداران را جلب کنند اما با این هفته روند کلی بازار آسیا کاهشی بود.

معمولا ماه های دسامبر و ژانویه بیشترین تقاضای بازار پلیپروپیلن در هند ثبت میشود اما امسال اوضاع کمی فرق میکند و مانند قبل نیست.

در مبنای سیافآر خاور دور آسیا گرید رافیای پلیپروپیلن با 20 دلار افت در روز 15 دسامبر و 20 دلار افت هفتگی، در 1100 دلار/تن و بالاتر از سطح خرید 1050 دلاری و کمتر از عرضه 1120 دلاری ارزیابی شد. گرید اینجکشن در این مبنا با 20 دلار افت در روز 15 دسامبر در 1100 دلار/تن ارزیابی شد. در بازار داخلی چین نیز پلیپروپیلن با 100 یوان افت در روز در 8075 یوان/تن ارزیابی شد و مذاکرات این بازار 8050 تا 8100 یوانی بود. گرید فیلم آیپپ با 20 دلار افت هفتگی در 1115 دلار/تن ارزیابی شد و 10-20 دلار با گرید رافیا تفاوت قیمت داشت. گرید فیلم بیاوپپ (پلیپروپیلن دو محوره) با 20 دلار افت هفتگی در 1115 دلار/تن ارزیابی شد. بلاک کوپلیمر نیز با 20 دلار افت هفتگی در 1120 دلار/تن ایستاد.

در مبنای سیافآر جنوب شرقی آسیا پلیپروپیلن گرید رافیا با 20 دلار افت هفتگی در 1180 دلار/تن ارزیابی شد و مبادلاتی در 1160 تا 1200 دلار/تن سیافآر ویتنام و اندونزی گزارش شده بود. بازه قیمتی در ویتنام 1170 تا 1200 دلار/تن بود.

در بازار سیافآر جنوب آسیا گرید رافیا با 60 دلار افت در هفته در 1300 دلار/تن ارزیابی شد و بازه این بازار 1250 تا 1320 دلار/تن برای سیافآر هند و 1320-1380 دلار/تن برای سیافآر پاکستان عنوان میشد.

فوب: FOB- سیافآر: CFR

—————————————————————-

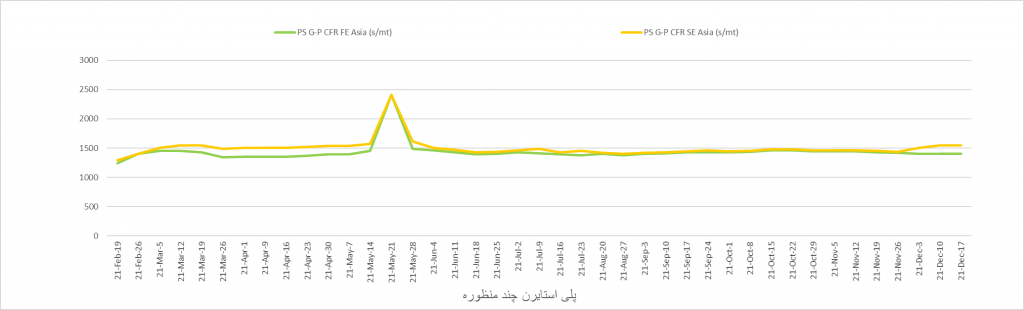

پلیاستایرن چندمنظوره – PS

پلیاستایرن با کاهش حمل و مبادلات در بازار مواجه بود/ 17 دسامبر 2021

آسیا: پلیاستایرنچندمنظوره (جیپیپیاس) در بازار نقدی آسیا بدون تغییر هفتگی روز 15 دسامبر در 1400 دلار/تن سیافآر چین و 1550 دلار/تن سیافآر جنوب شرقی آسیا، ارزیابی شد. استعلام های وارداتی در بازار سیافآر چین مسکوت مانده بود زیرا قیمتها در بازار داخلی افت کرده بودند و بیشتر خریداران به دنبال خرید در بازار داخلی بودند و معامله گران میگفتند فرصت های صادراتی همچنان در گرو وضع حمل و نقل است. عرضه ها در مبنای فوب چین در 1380 دلار/تن برای حمل بارهای وارداتی مطرح بودند. معامله گران اما میگفتند پیدا کردن کانتینر خالی برای حمل بسیار دشوار بود و هزینه های حمل نیز بسیار بالا. هزینه حمل از چین به ویتنام در حدود 120 دلار/تن بود اما پیدا کردن بسته بندی های امن، زمان مناسب برای بارگیری و تخلیه و عدم تاخیر در حمل دشوار بود. بیشتر صادرکنندگان در منطقه شمال شرقی آسیا تمرکز خود را به سمت بازارهای جنوب و جنوب شرقی آسیا تغییر دادند زیرا تقاضا برای پلیاستایرنچندمنظوره و پلیاستایرنفشرده (اچآیپیاس) در ویتنام، مالزی و هند و بنگلادش خوب بود. منابع بازار میگفتند اختلاف بازار پلیاستایرنچندمنظوره با پلیاستایرنفشرده کمتر شده و آنها به کاهش تقاضا در بخش لوازم خانگی اشاره میکردند. پلیاستایرنفشرده (اچآیپیاس) معمولا 100 دلار بالاتر از پلیاستایرنچندمنظوره قیمتگذاری میشود اما این اختلاف این هفته تا حدود 50-70 دلار/تن کاهش یافته بود.

در بازار نقدی پلیاستایرنفشرده آسیا با 20 دلار افت در هفته در 1450 دلار/تن سیافار چین ارزیابی شد در مبنای سیافآر جنوب شرقی آسیا نیز قیمت بدون تغییر در 1675 دلار/تن ایستاد.

پلیاستایرنچندمنظوره در مبنای سیافار چین بدون تغییر هفتگی در 1400 دلا/رتن ایستاد و سطح مبادلاتی این بازار 1400 دلار/تن و عرضه آن تا 1520 دلار/تن میرسید. مبنای سیافآر جنوب شرقی آسیا بدون تغییر در 1550 دلار/تن متوقف ماند و مبادلات این بازار 1550 دلاری و عرضه آن 1570 دلار/تن بود.

پلیاستایرنفشرده با 20 دلار افت هفتگی در 1450 دلار/تن سیافار چین ارزیابی شد و عرضه این مبنا 1460 دلار/تن و شاخص خرید در آن 1400 دلار/تن بود. در بازار سیافآر جنوب شرقی آسیا قیمت بدون تغییر هفتگی در 1675 دلار/تن متوقف ماند و سطح مبادلاتی این بازار بین 1650 تا 1700 دلار/تن بود.

پلیاستایرنانبساطی این هفته در 1410 دلار/تن فوب شمال شرقی آسیا برای گرید عمومی و در 1510 دلار/تن برای گرید ضد شعله ارزیابی شد و هیچ تغییری نداشت.

فوب: FOB- سیافآر: CFR

—————————————————————-

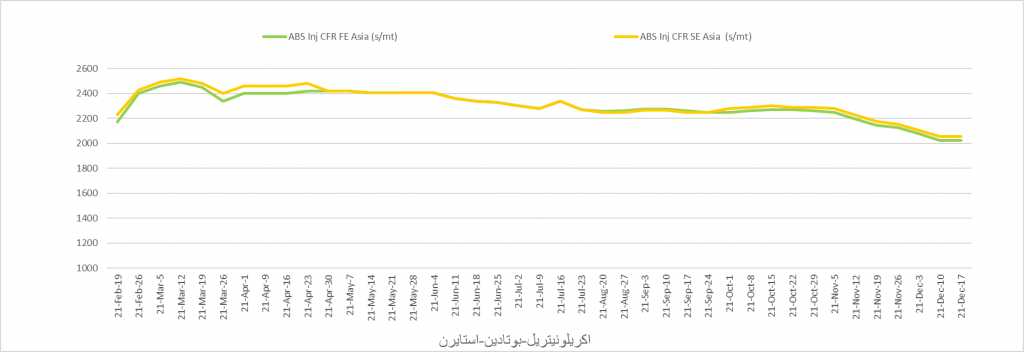

اکریلونیتریل- بوتادین- استایرن- ABS

ایبیاس دورنمای راکد و بی رونقی داشت /17 دسامبر 2021

آسیا: اکریلونیتریل-بوتادین-استایرن (اختصاراً ایبیاس) آسیا در بازار نقدی برای محموله های واردای در مبنای سیافآر چین بدون تغییر هفتگی در 2025 دلار/تن ارزیابی شد و مبنای سیافآر جنوب شرقی آسیا نیز بدون تغییر هفتگی در 2055 دلار/تن متوقف مانده بود زیرا مذاکرات در بازار نقدی ضعیف شده و دورنمای بازار راکد بود. مذاکرات در بازار نقدی در روزهای نهم تا پانزدهم دسامبر ضعیف و محدود شده بود زیرا بیشتر خریداران دست از بازار کشیده بودند و دیگر به دنبال تامین و تضمین خرید در آستانه سال نو چینی نبودند. از آنجا که بیشتر عرضه ها به سوی ورودهای ژانویه تغییر کرده بود، خریداران دیگر تمایلی به واردات محمولههای آتی نبودند و بیشتر به دنبال محموله های تحویل های فوری بودند. شاخص خرید کمتر از 2000 دلار/تن بود و تقاضاهای قطعی بسیار کم بودند. در بازار داخلی چین قیمت محموله های نقدی 100 تا 200 یوان/تن کمتر از هفته قبل در 14800 تا 15000 یوان/تن برای محموله های فوری در شرق چین ارزیابی شد. عرضه های این بازار در 2050 -2100 دلار/تن متوقف شده بود.

در بخش لوازم خانگی در سایه شیوع سویه اومیکرون ویروس کرونا، تقاضا ضعیف شده بود و این تقاضا در بازار ایبیاس را نیز پایین آورده بود. بازار پایین دستی محتاط مانده بود و میزان ذخایر در سطح پایین حفظ میشد.

مارجین تولید ایبیاس با 12 دلار افت هفتگی در 434.3 دلار/تن در روز 15 دسامبر ارزیابی شد.

ایبیاس در مبنای سیافآر چین بدن تغییر هفتگی در 2025 دلار/تن ارزیابی شد و عرضه این بازار 2050-2100 دلار/تن و بالاتر از شاخص خرید 2000 دلاری بودند.

در مبنای سیافآر جنوب شرقی آسیا نیز قیمت بدون تغییر در 2055 دلار/تن متوقف مانده بود که 30 دالار بالاتر از سیافآر چین بود.

فوب: FOB- سیافآر: CFR