اولفین ها و واسطه های فیبری ۸ آوریل ۲۰۲۲

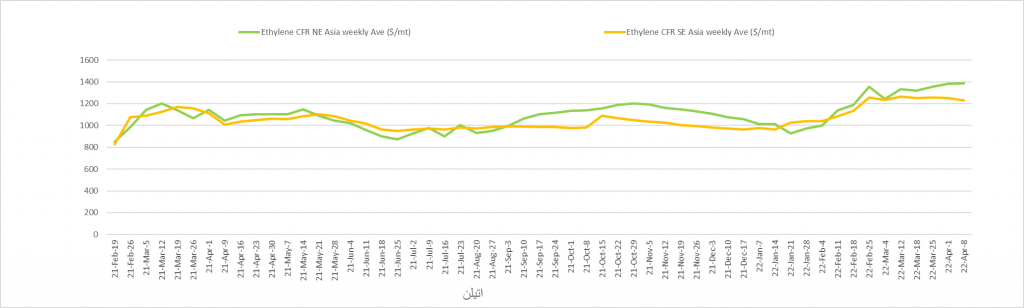

اتیلن- Ethylene

تمایل در بازار اتیلن با افت قیمت نفتا، ضعیف شد/08 آوریل 2022

آسیا: اتیلن آسیا این هفته با افت ارزش ارزیابی شد و روز 8 آوریل افت قیمت ماده اولیه کلیدی نفتا را دنبال کرد. نفتا این هفته در مقایسه با هفته منتهی به اول آوریل، 5.5 دلار/تن افت داشت. نوسانات در بازار نفتا این هفته فعالان بازار اتیلن را محتاط کرده بود و مذاکرات بعد از تعطیلات کینگمینگ در چین با قیمت 1380 دلار/تن سیافآر شمال شرقی آسیا آغاز شده بود که کمتر از بالاترین نرخ 1400 دلار/تن هفته قبل بود.

بیشتر خریداران به حاشیه رفته بودند و تعداد استعلام های فعال در بازار کم شده بود. شاخص خرید افت هفتگی داشت زیرا مارجین مشتقات اتیلنی همچنان منفی بود. مارجین تولید ماده کلیدی بازار پایین دستی، فیلم پلیاتیلنسنگین، منفی 270 دلار/تن ارزیابی شد. مارجین تولید اماییجی و مونومراستایرن نیز به ترتیب منفی 287 و منفی 140.55 دلار/تن ارزیابی شد. انتظار میرود عرضه با بازگشایی ها در ماه آوریل در ژاپن، افزایش یابد. بعلاوه معامله گری اشاره میکرد این افزایش در سطح تمایل فروش در کره جنوبی و چین میتواند موجب افزایش سطح موجودی مواد در بازار نقدی آسیا شود.

در بازار بالادستی، نفتا در مبنای سیانداف ژاپن، با 16.75 دلار/تن رشد روز 8 آوریل در 888 دلار/تن بسته شد. اختلاف قیمت نفتا با اتیلن این هفته 482 دلار/تن و بالاتر از سطح معمول سر به سری 300-350 دلاری این بازه ایستاد.

اتیلن روز 8 آوریل با 10 دلار/تن افت در روز و 30 دلار افت هفتگی در 1370 دلار/تن سیافآر شمال شرقی آسیا و کمتر از شاخص فروش 1375 دلاری ارزیابی شد. در این بازار شاخص هایی به نرخ 1375-1400 دلار/تن برای فروش مطرح بود و سطح خرید 1300-1350 دلاری بود.

مبنای سیافآر جنوب شرقی آسیا نیز با 30 دلار افت به 1400 دلار/تن رسید و روند بازار چین و شمال شرقی آسیا را دنبال کرد.

مبنای فوب کره با 20 دلار افت در 1340 دلار/تن ارزیابی شد. شاخص خرید این بازار 1380-1450 دلار/تن بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

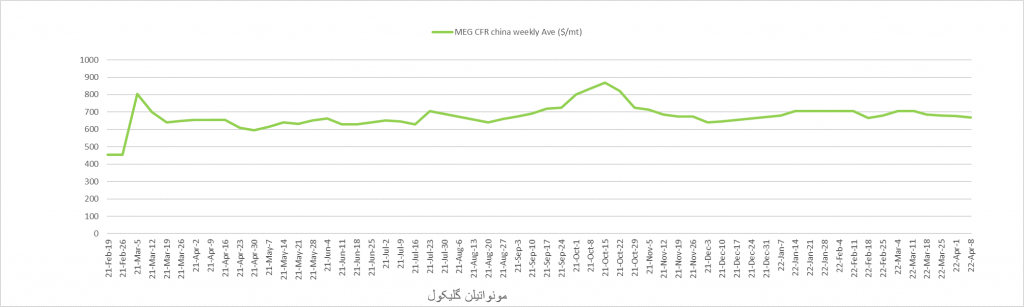

مونواتیلنگلیکول- MEG

افزایش نرخ اماییجی در پی رشد هزینه ها در چین/ 08 آوریل 2022

آسیا: مونواتیلنگلیکول (اختصاراً اماییجی) آسیا روز 8 آوریل با رشد هزینه نفت در چین، افزایشی ارزیابی شد. قیمت قرارداد جون نفت برنت با 28 سنت رشد در روز 8 آوریل در 101.58 دلار/بشکه ارزیابی شد.

یک فروشنده اماییجی در هند محموله ای را 35 دلار گرانتر از سیافآر چین عرضه میکرد. مواد خاورمیانه ای در هند با 35-40 دلار برتری قیمتی فروخته میشدند در حالیکه محموله های کرهای، چینی و تایوانی در شرق چین با 90 دلار برتری نسبت به سیافآر چین عرضه میشدند.

بسیاری از خریداران در چین دست از خرید کشیده بودد زیرا بازه تولید در بازار پایین دستی بخاطر قرنطینه در چندین شهر این کشور، ضعیف شده بود. بطور کلی بازه تولید اماییجی در چین در حدود 63 درصد برآورد میشد و کارخانه های اماییجی بر پایه زغال در این کشور بطور میانگین با 60 درصد ظرفیت خود و واحدهای نفتایی اندکی بیشتر، فعال بودند.

در بازار پایین دستی بازه تولید پلیاستر پایین دستی با حدود 85 درصد ظرفیت در چین فعال بود. برخی از فروشندگان میگفتند احتمالا قیمت ها با محدودتر شدن عرضه بالا میروند زیرا بازه تولید پایین تر از قبل است. هزینه های تولید اماییجی از نفت هنوز مصرف کنندگان نهایی را نگران میکنند و برخی میگفتند نمیتوان این هزینه های بالا را به مشتریان منتقل کرد. معامله گران میگفتند مصرفکنندگان پایین دستی چندان ذخیره ندارند اما روند تجارت بخاطر قرنطینه در چین و ماه رمضان در جنوب شرقی آسیا، کند شده است. بیشتر مصرف کنندگان ترجیح میدهند با این قیمت های بالا سطح ذخایر خود را بالا ببرند.

اماییجی با 5 دلار رشد در روز 8 آوریل در 665 دلار/تن سیافآر چین ارزیابی شد و سطح مذاکرات این بازار همین بود.

در بازار داخلی چین اماییجی بدون تغییر در 5030 یوان/تن درب تانکر برای تحویل های فوری تا 10 روز آینده ارزیابی شد.

در جنوب شرقی آسیا قیمت قیمت با 8 دلار افت در روز 8 آوریل در 670 دلار/تن ایستاد که 5 دلار بالاتر از چین بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

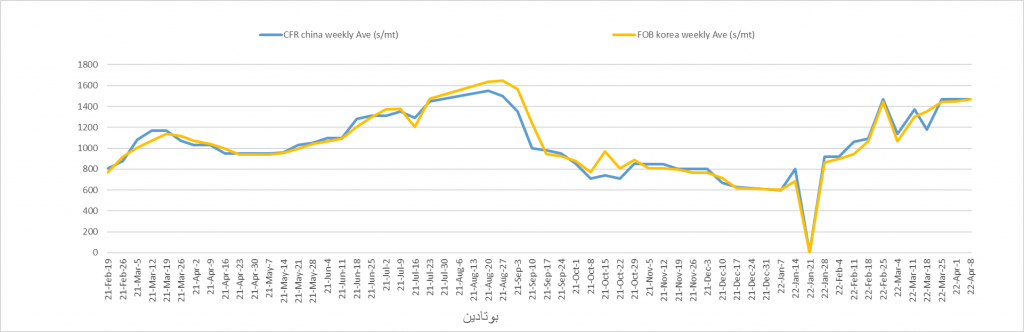

بوتادین- Butadiene

بوتادین با کمبود مبادله و رکود قیمت همراه بود/ 08 آوریل 2022

آسیا: بوتادین آسیا این هفته راکد و متوقف ماند و مذاکرات در جنوب شرقی آسیا همچنان برای یک مناقصه ادامه داشت. خریداری میگفت تقاضاهای خرید در 1400 دلار/تن فوب جنوب شرقی آسیا مطرح و رد میشدند. عرضه در کره جنوبی محدود شده بود زیرا یک تولیدکننده در کره قرا است در تاریخ 10 مه تا 24 جون تولید خود را متوقف کند. عرضه ای در حدود 1400 دلار/تن در مبنای سیافآر کره در بازار مطرح شده بود.

منابع بازار میگفتند با افت قیمت نفت هزینه های تولید بوتادین بهتر میشود هرچند صنایع پایین دستی ممکن است سطح بالای قیمت بوتادین را هضم نکنند. مذاکرات برای محموله های نقدی در طول هفته ضعیف و محدود شده بود زیرا موجودی محموله های نقدی در سایه کاهش بازه تولید کراکرهای بخار افت کرده بود. یک تولیدکننده رزین مصنوعی میگفت نمیتواند این قیمت های بالای بازار اخیر مواد اولیه بوتادین را به مشتریان خود منتقل کند و تقاضا نیز با کاهش بازه تولید کارخانه های اتومبیل کمتر شده است.

مذاکرات در چین بعد از تعطیلات کینگ مینگ مسکوت مانده بود و در کل تمایل خرید در بازارهای پایین دستی چندان قوی نبود. میزان ذخایر نیز افت کرده بود.

بنا به اخبار کارخانه ها شرکت پتروشیمی ژجیانگ چین قصد دارد کارخانه شمارده دو 250 هزار تنی بوتادین خود را این هفته بازگشایی کند. این واحد قرار بود بمدت 8 روز متوقف باشد و از 3 آوریل تعطیل شده بود.

بوتادین در مبنای فوب کره در 1450 دلار/تن متوقف ماند و سطح فروش این بازار بالای 1500 دلار/تن بود.

بوتادین در مبنای سیافآر چین بدون تغییر در روز 8 آوریل در 1470 دلار/تن ارزیابی شد.

در مبنای سیافآر شمال شرقی آسیا نیز قیمت در 1470 دلار/تن متوقف ماند. تقاضایی برای خرید در 1300 دلار/تن مطرح شد. معامله گری میگفت قیمت 1470 دلار/تن برای شمال شرقی آسیا قابل قبول است.

بوتادین در مبنای سیافآر کره در حدود 1400 دلار/تن بود. در بازار داخلی چین نیز قیمت بوتادین با 100 یوان افت در 10700 یوان/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

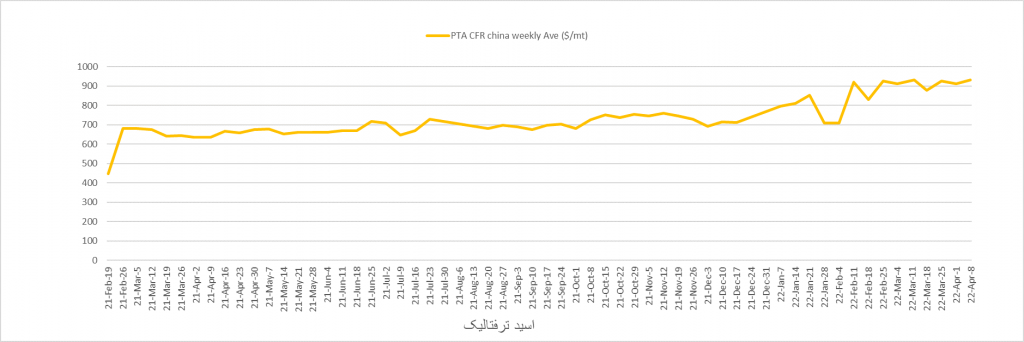

اسید ترفتالیک- PTA

اسید ترفتالیک رشد بازار بالادستی را دنبال کرد/08 آوریل 2022

آسیا: اسید ترفتالیک آسیا در مبنای سیافآر چین با 18 دلار رشد هفتگی در 7 آوریل ارزیابی شد و روند رشد قیمت بازار بالادستی پارازایلین و محدودیت عرضه را دنبال کرد.

قرارداد ماه جون نفت برنت با 2.06 دلار/بشکه افت هفتگی در 101.58 ددلار/بشکه در روز 7 آوریل ارزیابی شد. پارازایلین در مبنای سیافآر تایوان/ چین با 3 دلار رشد هفتگی در 1160.67 دلار/تن در روز 8 آوریل ارزیابی شد.

در چین تمایل بازار محدود و راکد بود. اواسط هفته قیمت بازار داخلی بعد از اتمام جشن های کینگمینگ، بیشتر شد اما این روند تا پایان هفته دوام نداشت. این رشد به خاطر افزایش بازار بالادستی بوداما ادامه روند قرنطینه در شانگهای و کاهش بازه تولید کارخانه های پایین دستی موجب شد که دوام نیابد. اخیرا بازه تولید واحدهای اسید ترفتالیک در بازار داخلی چین در حدود 74.6 درصد شده است.

تولیدکنندگان در شمال شرقی آسیا همچنان سطح تمایل بازارهای خاورمیانه و جنوب شرقی آسیا را قوی می بینند.

در هند بیشتر خریداران یک قدم به عقب برداشتند و تمایلی به خرید محموله های نقدی نداشتند اما شاخص فروش تامین کنندگان آن سوی آبها بالاتر رفته بود. برخی از محموله های قراردادی که قرار است از آن سوی آبها در این ماه وارد این بازار شوند ممکن است با تاخیر مواجه شوند. برخی خریداران نیز به انتظار افت قیمت نفت دست از مبادلات کشیده بودند. کرایه حمل کانتینری محموله ها نسبت به هفته قبل کمتر شده بود و تعداد کانتینرهای حامل در بنادر تایوان و چین بیشتر شده بود.

اسید ترفتالیک در مبنای سیافآر چین با 3 دلار رشد در روز 8 آوریل در 908 دلار/تن ارزیابی شد و رشد قیمت پارازایلین را دنبال کرد. این مبنا 18 دلار رشد هفتگی را نیز نشان میداد.

در بازار داخلی چین قیمت اسید ترفتالیک با 65 یوان افت در روز 8 آوریل در 6085 یوان/تن درب کارخانه ایستاد و معاملاتی در 6030-6140یوان/تن در این بازار نهایی شده بودند و قیمت وارداتی این بازار در حدود 836.25 دلار/تن در روز 7 آوریل بود.

مبنای سیافآر هند در روز 8 آوریل با 2 دلار افت در روز در 1013 دلار/تن ارزیابی شد و اختلاف با سیافآر چین را با 5 دلار کاهش در 105 دلار/تن متوقف کرد.

فوب: FOB- سیافآر: CFR