آروماتیک ها – یکم اکتبر ۲۰۲۱

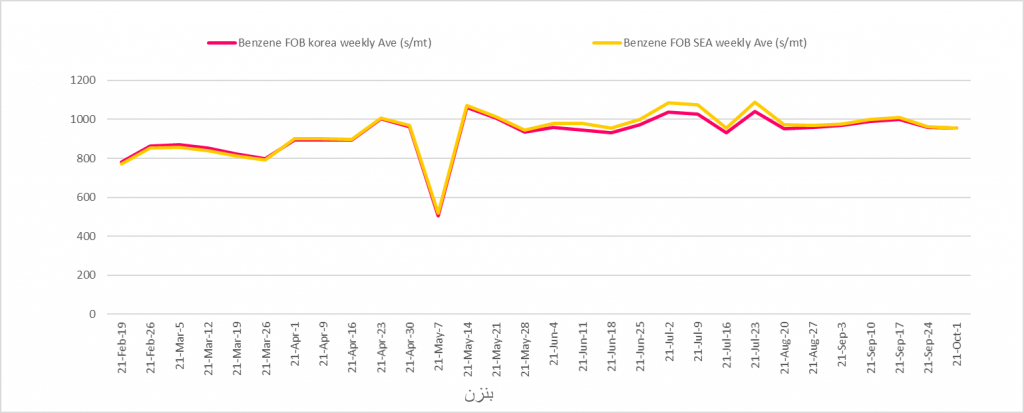

بنزن- Benzene

تعطیلات و انباشت کالا موجب کاهش مبادلات در بازار بنزن آسیا شد/01 اکتبر 2021

آسیا: به گزارش تحلیلگران شرکت مشاور سرمایهگذاری معیار، بازار بنزن آسیا روز اول اکتبر سرد شد، در برخی مناطق تعطیلات عمومی آغاز شده بود در حالیکه تمایل فروش در برخی مناطق دیگر پیش از تعطیلات و جشن های پایان سال میلادی در جریان بود.

بازار چین از اول تا هفتم اکتبر برای جشن هفته طلایی تعطیل است؛ آخرین تقاضاهای بازار داخلی در شرق چین برای بازه نیمه دوم اکتبر و نیمه اول نوامبر به ترتیب در 7780 و 7660 یوان/تن در روز 30 سپتامبر ارزیابی شد. بنزن در بازار داخلی در شرق چین 46 یوان افت داشت و در 7762 یوان/تن معادل 1038.64 دلار/تن وارداتی ارزیابی شد. اگرچه بازار چین افزایشی ترین بازار بنزن در سطح جهانی بود فعالان در بازار آسیا اعتماد کمتری داشتند.

حرکت محموله ها به سمت چین اخیرا پروژه ای دست نیافتنی شده است زیرا هزاران کشتی با محموله های بالک، تانکرهای محصول، تانکرهای مواد شیمیایی و کانتینرها هنوز منتظر هستند تا خارج از رودیانگتسه لنگر انداخته و بار خود را تخلیه کنند. مابع میگفتند معلوم نبودن زمان انتظار برای تخلیه این بارها، به معنای آن است که احتمال دموراژ متعلقه به این محموله ها، بالاتر رود. بنزن در بازار فیزیکی مبنای سیافآر چین با اندکی افت در 998 دلار /تن ارزیابی شد. در بازار فوب کره عرضه های نوامبر از 960 دلار/تن آغاز شدند و قبل از پایان روز ارزیابی در 937 دلار/تن ایستادند. بنزن در بازار فیزیکی در مبنای فوب کره با 26.34 دلار/تن افت نسبت به روز قبل در 932.33 دلار/تن در روز اول اکتبر ارزیابی شد.

بزرگ ترین تولیدکننده بنزن ژاپن، شرکت ایاناییاواس قیمت قرارداد آسیایی بنزن خود برای اکتبر را 985 دلار/تن تعیین کرد. این قیمت 5 دلار بالاتر از قیمت سپتامبر این شرکت است و نشان دهنده سطح سالم بازار است. علاوه بر آن آربیتراژ ارسال به امریکا متوقف شده و هزینه های حمل های دریایی بسیار بالا رفته بود و فعالان بازار بنزن بطور گسترده ای محتاط شده بودند.

بنزن در مبنای فوب کره بطور میانگین با 1.42 درصد رشد نسبت به 962.28 دلار/تن آگوست در 975.91 دلار/تن ارزیابی شد.

بنزن آسیا روز اول اکتبر با 26.34 دلار افت در روز در 932.33 دلار/تن ارزیابی شد. بازه نوامبر در 936 دلار/تن کمتر از عرضه 937 دلاری این بازار ارزیابی شد. بازه دسامبر 11 دلار کمتر در 925 دلار/تن ارزیابی شد.

در مبنای سیافآر چین بنزن با 4.5 دلار افت در روز در 998.50 دلار/تن ارزیابی شد. بازه نوامبر در مبنای سیافآر چین در 998 دلار/تن ارزیابی شد و قیمت نیمه دوم نوامبر در چین در 7660 یوان/تن در حدود 1024.74 دلار/تن وارداتی ارزیابی شد. برای بازه دسامبر قیمت 980 دلار/تن ارزیابی شد.

در بازار داخلی چین در شرق این کشور قیمت با 46 یوان افت در روز در 7762 یوان/تن یا 1038.34 دلار/تن وارداتی ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

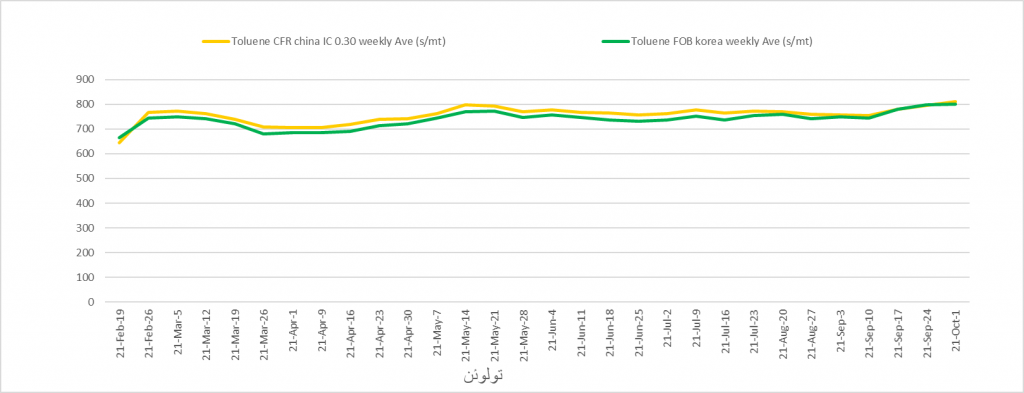

تولوئن- Toluene

با افت قیمت نفت تولوئن کاهشی شد/01 اکتبر 2021

آسیا: اول اکتبر تولوئن با افت قیمت نفت کاهشی ارزیابی شد. در بازار آتی نفت خام روز اول اکتبر در جریان مبادلات در آسیا روند قیمت نزولی شد زیرا ارزش دلار بالا رفته بود در این میان صنعت پتروشیمی منتظر بود تا روز 4 اکتبر جلسه بعدی اوپک پلاز تشکیل شده و جهت بازار را روشن کند.

در بازار آتی قرارداد دسامبر نفت برنت روز اول اکتبر از 78.55 دلار/بشکه روز قبل به 77.91 دلار/بشکه ارزیابی شد. در مبنای فوب کره بازه نیمه اول و دوم نوامبر با یک دلار افت در 796 دلار/تن ارزیابی شد. در مبنای سیافآر چین قیمت با 3 دلار افت در روز در 806 دلار/تن برای هر دو بازه نیمه اول و دوم نوامبر در روز اول اکتبر ارزیابی شد.

در بازار داخلی در شرق چین محموله های فوری درب تانکر بدون تغییر روز اول اکتبر در 5705 یوان/تن معادل 756.75 دلار/تن وارداتی متوقف مانده بود. میزان ذخایر در بازار داخلی چین این هفته با 2800 تن افت هفتگی در 36200 تن ارزیابی شد و سطح ذخایر جنوب آسیا نیز با 1100 تن افت در 10 هزار تن برآورد شد.

در مبنای سیافآر هند تولوئن بازار ثابتی داشت و درنهایت قیمت با 10 دلار افت در 872 دلار/تن ارزیابی شد و روال بازار فوب کره را دنبال میکرد و در روز آخر بازار جهتگیری مشخصی وجود نداشت و شاخص های سیافآر هند، سیافآر جنوب شرقی آسیا و یا فوب جنوب شرقی آسیا با کمبود معاملات مواجه بودند. هفته طلایی چین اغاز شده و مذاکرات را در بازار کاهش داده بود و مذاکرات قراردادهای سال 2022 نیز کمتر و کندتر در بازار هند در جریان بود.

مبنای سیافآر جنوب شرقی آسیا با 11 دلار افت در 825 دلار/تن ارزیابی شد و روند بازار فوب کره را دنبال میکرد. مبنای سیافآر اندونزی در 820 دلار/تن تقاضای خرید و در 840 دلار/تن عرضه برای فروش برای محموله های بارگیری نیمه دوم اکتبر از سنگاپور، داشت. مبنای فوب جنوب شرقی آسیا روز اول اکتبر با 18 دلار افت در 800 دلار/تن ارزیابی شد و 25 دلار اختلاف بین سیافآر و فوب جنوب شرقی آسیا حفظ شد.

تولوئن روز اول اکتبر با 10 دلار افت در روز در 796 دلار/تن فوب کره و با 3 دلار افت در 806 دلار/تن سیافآر چین ارزیابی شد.

برای نیمه اول و دوم نوامبر قیمت در 796 دلار/تن فوب کره ارزیابی شد و مبنای سیافآر چین با 3 دلار افت در 806 دلار/تن برای این دو بازه ارزیابی شد.

در بازار داخلی شرق چین محموله های فوری درب تانکر بدون تغییر در 5705 یوان/تن معادل 756.75 دلار/تن وارداتی ارزیابی شدند.

در مبنای سیافآر هند قیمت با 10 دلار افت در 872 دلار/تن ایستاد. مبنای سیافآر جنوب شرقی آسیا با 11 دلار افت هفتگی 825 دلار/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

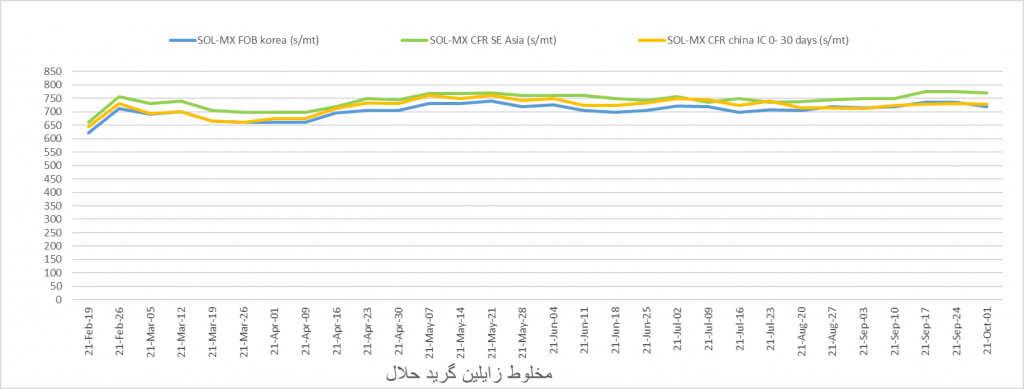

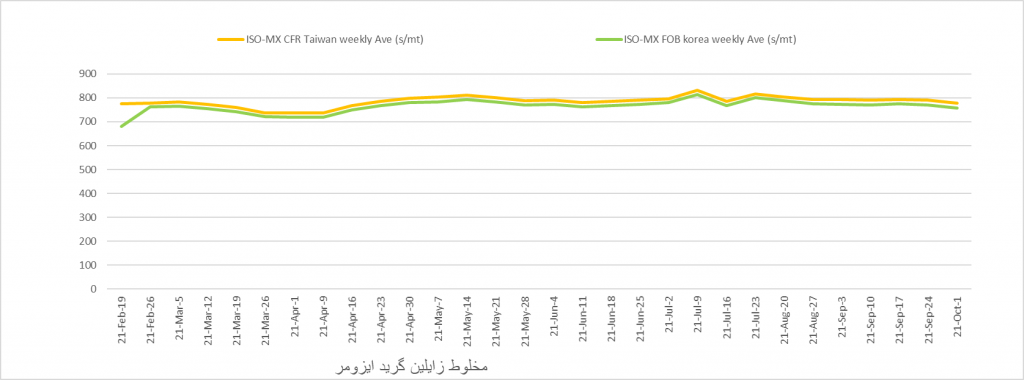

مخلوط زایلین گرید حلال- Solvent– MX

بازار نفت آخر هفته کاهش نرخ داشت و قیمت مخلوط زایلین را نیز کاهش داد/01 اکتبر 2021

آسیا: بازار مخلوط زایلین حلال آسیا با 17 دلار افت در 718 دلار/تن فوب کره ارزیابی شد زیرا قیمت نفت افت داشت و بازارهای مرتبط مانند مخلوط زایلین ایزومر نیز کاهشی شدند. بازار آتی نفت روز اول اکتبر اندکی افت نشان داد زیرا ارزش دلار بالا رفته بود و صنعت پتروشیمی منتظر نتیجه جلسه سران اوپک پلاز در روز چهارم اکتبر بودند. در بازار آتی قرارداد دسامبر نفت برنت روز اول اکتبر از 78.55 دلار/بشکه روز قبل به 77.91 دلار/بشکه ارزیابی شد. توتال یک محموله 1000 تنی بازه 21 اکتبر تا 10 نوامبر را به قیمت 730 دلار/تن با اعتبار اسنادی دیداری عرضه کرد در حالیکه جیاس کلتکس بعد از اتمام کار پلتز قیمت 710 دلار/تن را برای بازه مشابه عرضه کرد.

مخلوط زایلین حلال در مبنای سیافآر چین با 2 دلار افت هفتگی در 728 دلار/تن ارزیابی شد. در مبنای سیافآر هند مخلوط زایلین حلال با 10 دلار افت در هفته در 793 دلار/تن ارزیابی شد و بازه مبادلاتی این بازار 790 تا 803 دلار/تن بود. مبنای سیافآر جنوب شرقی آسیا با 4 دلار افت در 771 دلار/تن ارزیابی شد. تقاضایی در 770 دلار/تن در روز اول اکتبر مطرح بود. در زمان ارزیابی هیچ عرضه و تقاضایی نهایی نشد. تمایل در بازار چین برخلاف کاهش ذخایر ضعیف بود. در شرق چین، میزان ذخایر مخلوط زایلین حلال در طول هفته با تقریبا 5 هزار تن کاهش نسبت به هفته قبل در حدود 14 هزار تن ارزیابی شد.

مخلوط زایلین حلال در مبنای فوب کره با 17 دلار افت در 718 دلار/تن در روز اول اکتبر ارزیابی شد. در مبنای سیافآر چین با 2 دلار افت در 728 دلار/تن ارزیابی شد. در مبنای سیافآر هند با 10 دلار افت در هفته در 793 دلار/تن ارزیابی شد بازه این مبنا 790 تا 803 دلار/تن بود. مبنای سیافآر جنوب شرقی آسیا با 4 دلار افت در 771 دلار/تن ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

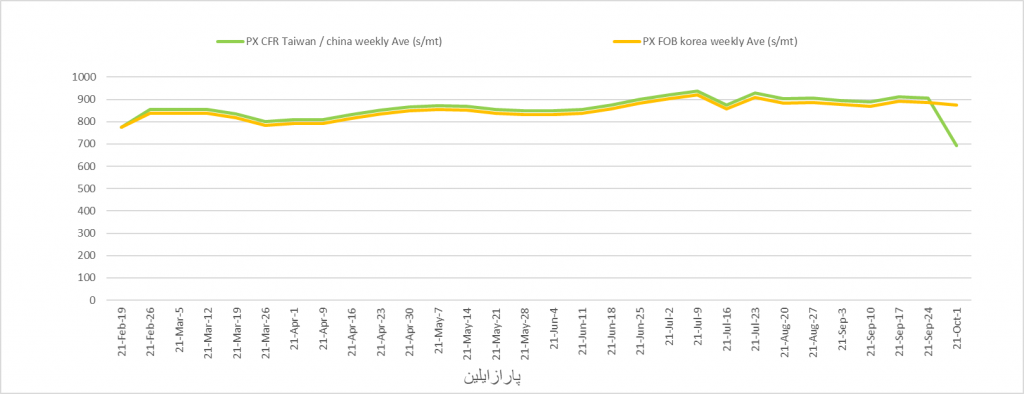

پارازایلین- Paraxylene(PX)

دورنمای تقاضا در بازار پارازایلین ضعیف بنظر میرسید/01 اکتبر 2021

آسیا: در طول هفته جریان مبادلات در بازار پارازایلین آسیا کند و کاهشی بود، چین از اول اکتبر تعطیلات یک هفته ای خود را آغاز کرد و رکود و ضعف در طول هفته ادامه داشت زیرا تقاضا در بازارهای پایین دستی اسید ترفتالیک و پلیاستر افت کرده بود. این هفته پارازایلین با 91 سنت افت در روز و 35.58 دلار افت هفتگی در 880.67 دلار/تن سیافآر تایوان/ چین و 861.67 دلار/تن فوب کره ارزیابی شد. این روند کاهشی بازار پارازایلین برخلاف رشد قیمت های بازار بالادستی بود و این موجب کاهش بازه میان پارازایلین با نفتا تا سطح 167.295 دلار/تن شد که از 37.83 دلار/تن هفته قبل کاهش یافته بود. در این میان اختلاف قیمت پارازایلین با مخلوط زایلین نیز با 25.58 دلار افت به 105.67 دلار/تن رسید. حاشیه سود اندک هم تولیدکنندگان ادغامی و هم مستقل را تحت فشار قرار داد و صحبت ها در مورد کاهش بازه تولید را بیشتر کرده بود. تولیدکننده ای میگفت اگر بازار پلیاستر بعد از تعطیلات چین نیز در رکود باقی بماند، دیگر سخت است که تصور کرد به این زودی ها رویه این بازار بهبود یابد.

در پاسخ به دورنمای ضعیف سطح تقاضا، پالایشگاه ایانایاواس ژاپن قرار است بازه تولید واحدهای پارازایلین خود را در ماه اکتبر تا 10 درصد در ماه کاهش دهد. بازه تولید در واحدهای اویتا و ساکائی به ترتیب با 420 هزار تن و 220 هزار تن ظرفیت تولید پارازایلین در سال، کاهش داده شده بود و هنوز معلوم نبود این روال تا چه زمان ادامه می یابد. کاهش بازه تولید در دیگر واحدها نیز قابل انتظار بود در حالیکه بیشتر واحدهای تولیدی با همه ظرفیت خود فعال نبودند. در این بین، واحد 700 هزار تنی پارازایلین این شرکت در کاشیما از 8 سپتامبر تعطیل شده و هنوز مشخص نیست چه زمانی به کار باز میگردد.

پارازایلین روز اول اکتبر با 91 سنت رشد در روز در 880.67 دلار/تن سیافآر تایوان/ چین و 861.67 دلار/تن فوب کره ارزیابی شد. قیمت برای بازه نیمه دوم نوامبر 876 دلار/تن ارزیابی شده بود و بیپی سنگاپور تقاضای خریدی در 875 دلار/تن ارائه کرده بود و قیمت را تا 872.25 دلار/تن پایین آورد. اختلاف بازه نوامبر با دسامبر منفی 7 دلار/تن ارزیابی شد و نیمه اول و دوم دسامبر در 883 دلار/تن ارزیابی شد. مرکوری سنگاپور عرضه در 890 دلار/تن داشت که تا 888 دلار/تن قیمت خود را پایین آورد.

فوب: FOB- سیافآر: CFR

—————————————————————-

مخلوط زایلین گرید ایزومر- Isomer – MX

بازار مخلوط زایلین ایزومر در آستانه تعطیلات هفته طلایی چین کاهشی شد/ 01 اکتبر 2021

آسیا: مخلوط زایلین ایزومر با 2 دلار افت در روز اول اکتبر در 750.50 دلار/تن فوب کره، 770.50 دلار/تن سیافآر تایوان ارزیابی شد و در مبنای سیافآر چین قیمت روز 30 سپتامبر بدون تغییر در 772.50 دلار/تن ایستاده بود زیرا از اول تا هفتم اکتبر چین در تعطیلات هفته طلایی است.

کندی بازار پایین دستی بر سطح قیمت مخلوط زایلین فشار کاهشی وارد میکرد. اسید ترفتالیک در چین با کاهش 6.35 درصدی هفتگی در روز 24 سپتامبر در سطح 69.58 درصد ظرفیت فعالیت و تولید میکرد در حالیکه بازه تولید بازار پلی استر با 4.33 درصد افت در 79.24 درصد ظرفیت متوقف شده بود.

اسید ترفتالیک روز 30 سپتامبر با 7 دلار افت نسبت به هفته قبل در 682 دلار/تن سیافآر چین ارزیابی شد. پارازایلین با یک دلار افت در روز 30 سپتامبر در 881.58 دلار/تن ارزیابی شد در حالیکه 19.17 دلار افت نسبت به هفته قبل را نشان میداد.

در بازار داخلی چین سطح ذخایر مخلوط زایلین در شرق چین با حدود 9 هزار تن افت نسبت به هفته قبل در 51 هزار تن ارزیابی شد، زیرا بخاطر مشکلات تخلیه بار در بنادر رودخانه ایی، محموله های مخلوط زایلین کم شده بودند.

در بازار داخلی چین قیمت ثابت و گاها افزایشی بود و قیمت برای اکتبر 5990 تا 6000 یوان/تن درب تانکر یا تقریبا 791 دلار/تن وارداتی ارزیابی شده بود.

مخلوط زایلین ایزومر با 4.5 دلار رشد در روز 1 اکتبر در 755 دلارتن فوب کره و 775 دلار/تن سیافآر تایوان و 777 دلار/تن سیافآر چین ارزیابی شد.

فوب: FOB- سیافآر: CFR

—————————————————————-

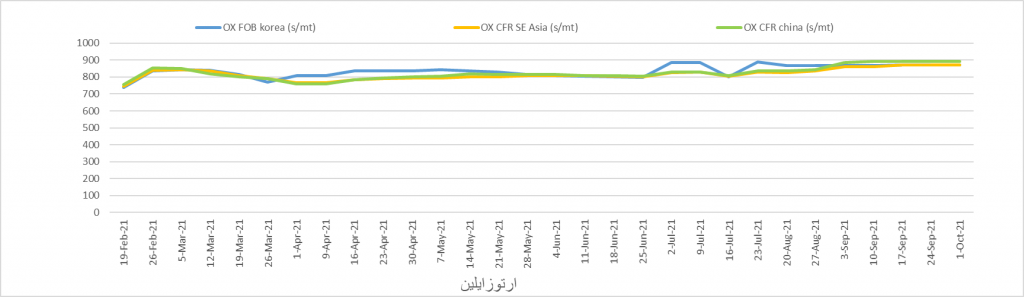

ارتوزایلین- Orthoxylene (OX)

با تعطیلی بازار چین، ارتوزایلین ثابت ماند/01 اکتبر 2021

آسیا: ارتوزایلین آسیا بدون تغییر هفتگی ارزیابی شد زیرا هیچ معامله نقدی در این بازار انجام نشد و بازارهای مرتبط نیز روند متفاوت و متنوعی داشتند.

در چین شرکت دولتی سینوپک در شرق چین قیمت ارتوزایلین را با 100 یوان افزایش 6600 یوان/تن اعلام کرد که تقریبا معادل 882 دلار/تن وارداتی بود. منابع بازار میگفتند تقاضای ارتوزایلین کمتر شده بود زیرا برخی از تولیدکنندگان انیدریدفتالیک در چین اخیرا به اجبار بازه تولید خود را کاهش داده و یا دست از تولید کشیده بودند و از دستورات دولت چین برای کاهش مصرف انرژی و انتشار کربن تبعیت کرده بودند.

در بازارهای مواد اولیه، مخلوط زایلین ایزومر با 10 دلار افت هفتگی در 755 دلار/تن فوب کره در روز اول اکتبر ارزیابی شده بود. پارازایلین با 35.6 دلار افت در 880.67 دلار/تن سیافآر تایوان/ چین ارزیابی شد و تمایل خرید در میان مصرف کنندگان ارتوزایلین را پایین آورده بود. یک مصرف کننده چینی میگفت ما تصمیم نداریم با قیمت بیشتر از 860 دلار/تن سیافآر چین واردات کنیم زیرا قیمت پارازایلین کاهشی است و در بازار داخلی و خارجی تولیدکنندگان ارتوزایلین در فکر افزایش تولید ارتوزایلین بودند زیرا آنها انتظار دارند فروش پارازایلین سخت شود و فروش ارتوزایلین نسبتا آسانتر شود.

خارج از چین شاخص خرید برای سیافآر شمال شرقی آسیا 880 دلار/تن عنوان شده بود و فروشنده ای قیمت حدود 910 دلار/تن را عرضه میکرد.

در بازار پایین دستی، شرکت پتروویدادای اندونزی اخیرا کارخانه 70 هزار تنی آنیدریدفتالیک خود را در گرسیک در جاوه غربی با 50 درصد ظرفیت به خدمت گرفته است. این واحد در ماه جولای برای تعمیرات متوقف شده بود و در روز 10 سپتامبر مجددا آغاز بکار کرد.

در بازار آنیدریدفتالیک قیمت در طول هفته افزایشی بود و مبنای سیافآر چین با 10 دلار رشد در 920 دلا/رتن و مبنای سیافآر جنوب شرقی آسیا با 10 دلار رشد در 990 دلار/تن در روز 30 سپتامبر ارزیابی شد. یک تولیدکننده بزرگ آنیدریدفتالیک در شمال شرقی آسیا میگفت انتظار دارد بعد از تعطیلات در چین بخاطر کنترل مصرف انرژی در این کشور و کاهش بازه تولید واحدهای آنیدریدفتالیک بر پایه نفتالین، قیمت آنیدریدفتالیک بالاتر رود. در طول هفته شرکت پیتیتیجیسی تایلند یک محموله 2 هزار تنی ارتوزایلین با بارگیری آخر اکتبر را برای فروش در مناقصه با قیمت شناور عرضه کرد.

ارتوزایلین این هفته در 892 دلار/تن سیافآر چین متوقف شد و تغییر هفتگی نداشت. سطح خرید این بازار 860 دلاری بود.

در بازار داخلی چین آخر هفته قیمت ها بالا رفت اما این همزمان شد با تعطیلات یک هفته ای چین. مبنای سیافآر جنوب شرقی آسیا بدون تغییر در 870 دلار/تن ایستاده بود و به موازات بازار سیافآر چین ارزیابی شد.

مبنای فوب کره نیز بدون تغییر در 870 دلار/تن متوقف شده بود و افت بازار مخلوط زایلین در این روند تاثیر گذاشته بود.

فوب: FOB- سیافآر: CFR

—————————————————————-

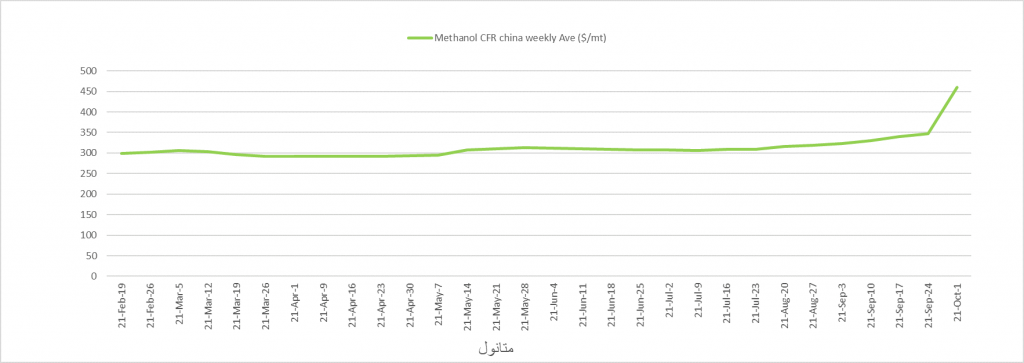

متانول- Methanol

متانول تا 65 دلار رشد قیمتی داشت/ 01 اکتبر 2021

آسیا: مذاکرات در بازار متانول آسیا در روز اول اکتبر بشدت آرام شده بود زیرا چین به تعطیلات هفته طلایی میرفت. فعالیت در بازار متانول چین در روز 30 سپتامبر بیشتر از سطح معمول بود. در این روز یک محموله 10 هزار تنی با بارگیری نیمه دوم اکتبر با 3.3 درصد برتری قیمتی نسبت به ارزیابی ایسیآیاس اساو چین برای متانول در روز سپتامبر معامله شد در حالیکه محموله ای 5 هزار تنی با ورود 20-25 اکتبر به چین نیز با همین شرایط یک هفته قبل معامله شده بود.

بعلاوه یک محموله 3000 تنی با وورد اواخر اکتبر در قیمت 420 دلا/رتن معامله شده بود و یک محموله 5 هزار تنی نیز روز 26 سپتامبر با قیمت 400 دلار/تن سیافآر چین معامله شد.

تمایل خرید در بازار محموله های فوری و نقدی برای تحویل به سنگاپور، تایوان و کره جنوبی در روز اول اکتبر مطرح بود و سطح خرید بین 450 تا 465 دلار/تن بود. در هند محموله های نقدی اکتبر در حدود 515 تا 520 دلار/تن مذاکره میشدند و تمال در سطح جهانی مثبت بود.

با رشد قیمت گاز طبیعی در اروپا و رشد قیمت در بازار متانول چین در هفته گذشته عرضه به بازار هند افزایش قیمت داشت. در بازار داخلی هند متانول از 43.43.50 روپیه تا 44 روپیه/ کیلوگرم در روز 29 سپتامبر افزایش قیمت داشت. منابع بازار میگفتند در هند نگرانی هایی در مورد محدودیت عرضه در ماه اکتبر وجود داشت زیرا ورود محموله های وارداتی در نیمه اول ماه اکتبر محدود بود و تولید متانول در بازار داخلی نیز با توقف کارخانه ها از اول اکتبر ، کم شده بود زیرا اختلاف نرخ گاز طبیعی با متانول بیشتر شده بود. تولیدکننده ای در بازار متانول هند میگفت هزینه تمام شده گاز طبیعی در هند تا حدو 80 روپیه/ کیلوگرم بالا رفته بود در حالیکه قیمت متانول درب تانکر نزدیک به 44 روپیه/ کیلوگرم بود و برخی از تولیدکنندگان با توجه به ضرر در تولید، به فکر توقف بازه تولید بودند.

عرضه در ماه اکتبر تا 20-30 هزار تن ارزیابی شده بود.

متانول آسیا بدون تغییر در روز اول اکتبر در 421 دلار/تن سیافآر چین و 3660 یوان/تن درب تانکر ارزیابی شد زیرا چین از اول اکتبر به تعطیلات هفته طلایی رفت.

در بازار سیافآر جنوب شرقی آسیا قیمت با 4 دلار رشد در روز اول اکتبر در 469 دلار/تن ارزیابی شد و تقاضای خرید این بازار 465 دلاری بود.

در بازار سیافآر کره متانول با 36 دلار رشد هفتگی در 466 دلا/رتن و کمتر از عرضه 467 دلاری ارزیابی شد و تقاضای خرید این بازار 450 دلاری بود.

سیافآر تایوان با 20 دلار رشد در 466 دلا/رتن ارزیابی شد. مبنای سیافآر هند در 520 دلار/تن ایستاد. معاملاتی در 500 ، 520 دلا/رتن برای نیمه دوم اکتبر با حجم 5000 تن انجام شده بود که در ارزیابی حاضر لحاظ نشده است.

فوب: FOB- سیافآر: CFR

—————————————————————-

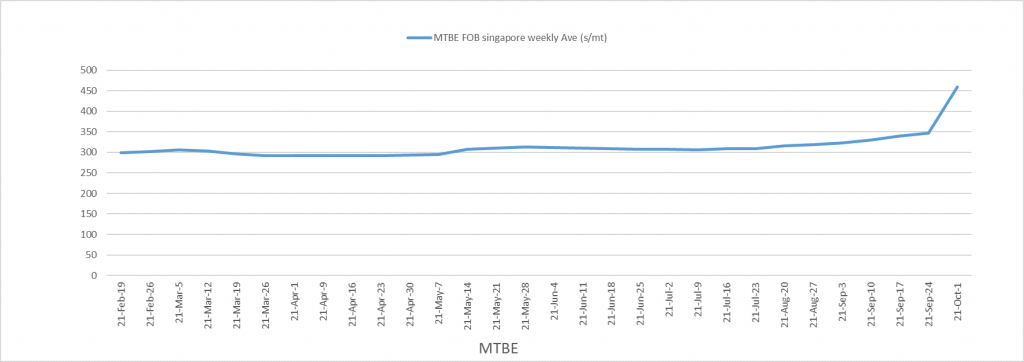

امتیبیایی- MTBE

ویتنام بعد از 5 ماه واردات امتیبیایی از سنگاپور را از سر گرفت /01 اکتبر 2021

آسیا: بازار سه متیل بیوتل اتر (امتیبیایی) آسیا با 10.06 دلار افت در روز اول اکتبر در 780.44 دلار/تن فوب سنگاپور ارزیابی شد و تحت فشار سطح بالای تمایل فروش قرار داشت.

در جریان تهیه این ارزیابی شرکت GUNVORSG یک عرضه ثابت برای 2000 تن امتیبیایی با بارگیری 16-20 اکتبر و Sietco یک عرضه مثبت 2000 تنی دیگر با بازه بارگیری 26-30 اکتبر برگزار کردند. بنزین نود و دو با 1.29 درصد رشد در روز در 85.99 دلار/بشکه ارزیابی شد، قرارداد ماه آتی نفت برنت با 1.47 درشد افت در روز اول اکتبر ارزیابی شد.

ویتنام برای اولین بار در 5 ماه، در آگوست امتیبیایی از سنگاپور واردکرد. ویتنام در ماه آگوست 2055 تن امتیبیایی از سنگاپور وارد کرده بود و میزان واردات این کشور در ماه مارس 2004 تن بود. ویتنام از خریداران اصلی امتیبیایی سنگاپور است.

در این میانف یکی دیگر از واردکنندگان بزرگ بازار سنگاپور، مالزی بود که فعالیت های وارداتی امتیبیایی خود از سنگاپور را در ماه آگوست از سر گرفته بود. مالزی در طول ماه های جون تا جولای کالاهایی را به سنگاپور صادر کرده بود اما سطح آن بسیار کم بود زیرا تقاضا در بازار مخلوط بنزین بخاطر اپیدمی ویروس کرونا ضعیف شده بود. مالزی 1560 تن امتیبیایی در ماه آگوست از سنگاپور وارد کرده بود در این میان 1892 تن در ماه جون و 5823 تن در ماه جولای به سنگاپور صادر کرده بود.

فعالان بازار میگفتند آنها در مورد روند بهبود تقاضا در بازار و سطح واردات محتاط بودند. در کشور ویتنام تقریبا بیشتر روزهای ماه سپتامبر بازار بخاطر قرنطینه کرونایی تعطیل بود.

در اندونزی در ماه آگوست صادرات امتیبیایی به سنگاپور رکورد 11 ماه را شکسته بود و با 69.2 درصد رشد ماهانه 12597 تن امتیبیایی به سنگاپور صادر کرده بود. حجم صادرات در این ماه 183.1 درصد بالاتر از سطح میانگین ماهانه 4450.3 تنی بازه سپتامبر 2020 تا آگوست 2021 بود. اندونزی صادرات امتیبیایی به سنگاپور را از سپتامبر سال 2020 آغاز کرده بود در آن زمان شرکت چاندرا آسری کارخانه جدید 127 هزار تنی امتیبیایی خود را در سیلگون، بانتن، افتتاح کرده بود. این کارخانه با پیتی پتروکیمیای بوتادین اندونزی، زیرمجموعه چاندراآسری کار میکند.

امتیبیایی با 10.06 دلار/تن افت در روز 1 اکتبر در 780.44 دلار/تن فوب سنگاپور ارزیابی شد.

فوب: FOB- سیافآر: CFR

منبع:platts